El laberinto del Impuesto de Sucesiones y Donaciones en España

Para entender este caos tributario hay que aceptar una realidad incómoda: España no es un país, son diecisiete realidades fiscales distintas conviviendo bajo un mismo sol. El Estado marca una base, una especie de esqueleto impositivo, pero luego llega cada Gobierno regional y decide si quiere ser un paraíso para los donatarios o un castigo para el ahorro familiar. Aquí es donde se complica la historia. No se trata solo de aplicar un porcentaje sobre esos 100.000 euros, sino de entender que el parentesco lo es todo. Si le das el dinero a un hijo, la factura será probablemente calderilla; si se lo das a un amigo del alma, prepárate para un desembolso que te quitará el hipo. Yo creo firmemente que este sistema fomenta una desigualdad territorial absurda, pero las reglas del juego son las que son y hay que conocerlas para no llevarse un susto de muerte al abrir el buzón.

La residencia fiscal del que recibe el dinero

¿Dónde vive el que recibe la pasta? Esa es la pregunta del millón. El impuesto se paga donde reside el donatario, es decir, el que se embolsa los 100.000 euros, siempre que hablemos de dinero en efectivo o bienes muebles. Si lo que donas es un piso en la playa, olvídate de lo anterior: tributarás donde esté el ladrillo. Pero volviendo al dinero, si tu hijo vive en Madrid desde hace años y tú en Cataluña, se aplicará la normativa madrileña. Y eso, amigo mío, lo cambia todo. Es vital que el receptor lleve al menos cinco años viviendo en esa comunidad para que no haya dudas, porque Hacienda tiene un olfato especial para detectar mudanzas ficticias de última hora que buscan esquivar el fisco.

El grupo de parentesco: el factor que lo decide todo

Hacienda nos clasifica en cajones. El Grupo I son los descendientes menores de 21 años, el Grupo II son los descendientes de 21 o más, cónyuges y ascendientes. Luego están los "extraños", esos del Grupo III y IV donde entran hermanos, tíos, sobrinos y el vecino del quinto. Si tu donación de 100.000 euros va para alguien del Grupo II, las bonificaciones pueden llegar al 99% en sitios como Madrid o Andalucía. Pero si el dinero va para un hermano, la protección desaparece casi por completo. ¿Es justo que un hermano pague diez veces más que un hijo? Seguramente no, pero la ley asume que la línea directa debe ser sagrada.

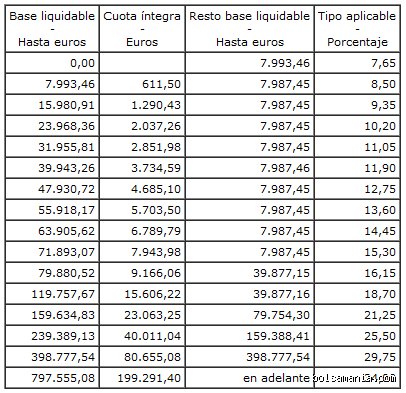

Cálculo técnico: de la base imponible a la cuota líquida

Para determinar con exactitud ¿Cuánto se paga a Hacienda por una donación de 100.000 €? debemos realizar un viaje por varios conceptos que suelen sonar a chino al ciudadano de a pie. Primero tenemos la base imponible, que en este caso son los 100.000 euros íntegros. A esa cifra no se le restan gastos de ningún tipo porque, a diferencia de una herencia donde hay entierros y deudas, aquí el dinero llega limpio. Sobre esa base aplicamos la escala progresiva del impuesto, que suele ir del 7,65% al 34% en su tramo estatal, aunque las comunidades la retocan a su antojo. El resultado de esa operación es la cuota íntegra. Pero no cantes victoria todavía. Aquí entra en juego el coeficiente multiplicador, un número que depende del patrimonio previo del que recibe el dinero. Si el donatario ya es rico de cuna y tiene millones en el banco, Hacienda le apretará un poco más las tuercas.

La escala estatal frente a la bonificación regional

Imagina que no existieran las bonificaciones regionales. Por esos 100.000 euros, un hijo pagaría aproximadamente unos 12.000 euros de impuestos. Es una cifra respetable, suficiente para comprarse un coche pequeño. Sin embargo, en la práctica, casi nadie paga eso en las comunidades "amigables". En Madrid, por ejemplo, gracias a la bonificación del 99%, el pago real se queda en unos ridículos 120 euros. Estamos lejos de ese escenario en otras regiones donde la presión fiscal es el deporte nacional. Seamos claros: la diferencia entre asesorarse bien y lanzarse a la aventura sin mirar es de miles de euros. Pero aquí hay una trampa que pocos ven: para disfrutar de estas rebajas, la donación debe hacerse ante notario. Si haces una transferencia y te olvidas de la escritura pública, Hacienda te cobrará el 100% de la tarifa sin despeinarse.

El plazo de los 30 días hábiles

El tiempo vuela, especialmente cuando le debes dinero al Estado. Tienes exactamente 30 días hábiles desde que se formaliza la donación para presentar el modelo correspondiente y pagar. Ni un día más. Si te pasas, incluso en las comunidades donde no se paga casi nada, perderás el derecho a la bonificación por presentarla fuera de plazo. Es una crueldad burocrática, pero ocurre más de lo que pensamos. ¿Sabías que los sábados cuentan como inhábiles a efectos administrativos pero que los retrasos se penalizan con recargos del 5%, 10% o hasta el 20%? No dejes que la pereza convierta un regalo en una pesadilla de recargos e intereses de demora que se comen el beneficio.

La cara oculta: el IRPF del donante

Aquí es donde la mayoría de la gente mete la pata hasta el fondo. Pensamos que solo paga el que recibe, pero Hacienda es bidireccional cuando hay ganancias patrimoniales de por medio. Si lo que estás donando es dinero en efectivo, respira tranquilo: el donante no paga nada en su declaración de la renta. El dinero ya tributó cuando lo ganaste como salario o beneficio. Pero (y este "pero" es gigantesco), si lo que haces es vender unas acciones que te costaron 40.000 euros y ahora valen 100.000 para luego donar ese dinero, o si donas directamente las acciones, te va a tocar pagar por ese aumento de valor de 60.000 euros en tu próximo IRPF. Hacienda considera que has tenido una ganancia aunque no te hayas quedado ni un céntimo del dinero. Es una paradoja fiscal que deja a muchos con la cuenta corriente temblando.

Donaciones de efectivo vs. donaciones de bienes

Cuando hablamos de ¿Cuánto se paga a Hacienda por una donación de 100.000 €? solemos visualizar billetes sobre una mesa. El efectivo es el activo más "limpio" para donar. No genera esa ganancia patrimonial en el IRPF del que da, lo que simplifica mucho la planificación financiera familiar. Si tienes el dinero en la cuenta, dáselo. Si tienes un fondo de inversión, quizás te salga más a cuenta venderlo tú, pagar tu peaje en la renta y luego donar el líquido restante. Cada caso es un mundo y lo que le funcionó a tu cuñado puede ser un suicidio fiscal para ti. La ironía de este sistema es que premiamos al que tiene liquidez y castigamos al que tiene patrimonio invertido.

Comparativa regional: ¿Dónde sale más barato donar?

Si pudieras elegir dónde recibir esos 100.000 euros, elegirías sin duda Andalucía, Madrid, Cantabria o Murcia. En estas regiones, el protocolo es sencillo y el coste es testimonial. La fiscalidad de las donaciones se ha convertido en un arma política de primer orden. En el lado opuesto del espectro encontramos comunidades donde el concepto de "donación" todavía se mira con recelo si no hay una causa de fuerza mayor detrás. Sin embargo, incluso en los lugares más caros, existen reducciones por adquisición de primera vivienda o por creación de empresas. No todo está perdido si sabes qué casilla marcar. El tema es que el desconocimiento de estas deducciones específicas hace que miles de ciudadanos paguen de más cada año simplemente por no leer la letra pequeña del boletín oficial de su autonomía.

El mito de los 3.000 euros

Hay una leyenda urbana persistente que dice que puedes donar hasta 3.000 euros sin decir nada. Falso. Absolutamente falso. Legalmente, hay que declarar desde el primer céntimo. Otra cosa es que los bancos solo tengan la obligación de informar a Hacienda de movimientos que superen esa cifra o de ingresos con billetes de 500 euros. Pero que el banco no avise no significa que sea legal. Si Hacienda cruza datos y ve que tu hijo se ha comprado un coche de 20.000 euros y no tiene ingresos conocidos, tirará del hilo. Y cuando tiran del hilo, siempre encuentran el ovillo. No te la juegues por una cantidad que, bien gestionada, podría haber salido casi gratis de forma legal.

Errores fatales y mitos de café sobre la donación

Muchos contribuyentes caminan por un campo de minas creyendo que el suelo es de césped. El error más sangriento es pensar que, si el dinero es de la familia, Hacienda no tiene vela en este entierro. Error. El fisco no entiende de lazos de sangre, sino de flujos patrimoniales. Pero, ¿quién se va a enterar por una transferencia de nada? Pues el Banco de España, que vigila cualquier movimiento sospechoso, y el propio banco comercial, que tiene el gatillo fácil para informar a la Agencia Tributaria sobre esos 100.000 € que acaban de aterrizar en tu cuenta. Seamos claros: el control es total.

La trampa del "préstamo ficticio"

Existe una tendencia suicida a camuflar estos 100.000 € bajo la apariencia de un préstamo a tipo cero para ahorrarse el impuesto de donaciones. Es una estrategia vieja que los inspectores huelen a kilómetros. Si firmas un contrato de préstamo pero pasan los años y no devuelves ni un solo céntimo, Hacienda recalificará la operación. Te crujirán. Considerarán que hubo ánimo de liberalidad desde el minuto uno y te exigirán el impuesto íntegro más una sanción que te quitará el hipo. Salvo que tengas un plan de amortización real y demostrable, no juegues con fuego.

Confundir la residencia del donante con la del donatario

Aquí es donde el rompecabezas se vuelve infernal. La gente suele creer que las reglas las pone el que da el dinero. No es así cuando hablamos de dinero en efectivo. La normativa aplicable es la de la comunidad autónoma donde reside el que recibe el dinero, es decir, tú. Si tu padre vive en Madrid y tú en Cataluña, te toca pagar según las reglas catalanas, que son bastante menos generosas. Y si te mudas tres meses antes para intentar pillar una bonificación mejor, prepárate para una inspección porque exigen una residencia real de al menos dos años y un día.

El as en la manga: la donación para vivienda habitual

Poca gente aprovecha al máximo el blindaje que ofrece la compra de una vivienda. Si esos 100.000 € van destinados a que un descendiente menor de 36 años compre su primera casa, el panorama fiscal cambia de color. En regiones como Andalucía o Castilla y León, existen reducciones específicas que pueden dejar la factura en algo testimonial. El problema es que el reloj corre. Tienes un plazo máximo, normalmente de un año, para emplear hasta el último euro en la escritura de compra o en la hipoteca.

El protocolo notarial es innegociable

¿Te parece un gasto innecesario pagar al notario? Pues es el peaje más barato que vas a pagar. En casi todas las comunidades autónomas, el requisito de escritura pública es la llave maestra que abre la puerta a las bonificaciones del 95% o el 99%. Si haces la transferencia y pretendes liquidar el impuesto con un documento privado bajado de internet, Hacienda te denegará cualquier beneficio fiscal. Pagarás el tipo general, que puede escalar hasta el 34% dependiendo de la zona. Es una locura perder 30.000 € por no querer gastar 300 € en una notaría (vaya forma de tirar el dinero por la borda).

Preguntas Frecuentes

¿Qué ocurre si dono 100.000 € en bienes en lugar de efectivo?

El escenario se vuelve todavía más hostil para el donante. Si entregas unas acciones o un inmueble que ha ganado valor desde que lo compraste, tendrás que declarar esa ganancia en tu IRPF como si lo hubieras vendido. Hacienda considera que hay una ganancia patrimonial teórica, lo que genera una factura fiscal de entre el 19% y el 28% para el que regala. Es el famoso doble castigo: el que recibe paga donaciones y el que da paga renta. Solo te salvas si el bien vale menos ahora que cuando lo adquiriste.

¿Existe un mínimo exento para no declarar estos importes?

Seamos directos: legalmente no existe ni un solo euro exento de ser declarado. Aunque circulan leyendas urbanas sobre límites de 3.000 € que los bancos no notifican, la ley es tajante y obliga a tributar desde el primer céntimo. En una cifra de 100.000 €, la vigilancia es extrema y el riesgo de ignorar la obligación es una invitación formal a un expediente sancionador. Las multas por no presentar la autoliquidación en plazo pueden suponer un recargo del 20% más intereses de demora.

¿Puedo repartir los 100.000 € en varios años para pagar menos?

Es una idea tentadora pero peligrosa por la acumulación de donaciones. La normativa establece que todas las donaciones recibidas de un mismo donante en un plazo de tres años se consideran una sola operación a efectos de calcular el tipo impositivo. Hacienda suma los importes para evitar que la progresividad del impuesto se diluya artificialmente. Porque el fisco no es tonto y sabe que podrías intentar trocear el regalo para mantenerte siempre en los tramos más bajos de la tarifa.

Veredicto: la libertad de regalar tiene un precio vigilado

Regalar 100.000 € en este país es un acto de generosidad que el Estado trata casi como una actividad sospechosa. No caigas en el romanticismo de pensar que tu dinero es privado; en el momento en que se mueve, se vuelve público. La clave no es esconderse, sino utilizar la ingeniería legal y pasar por la notaría con la cabeza alta. Mi postura es clara: si no pasas por el aro de la escritura pública, estás regalando tu patrimonio dos veces, una a tu hijo y otra a la Administración. Planifica con un profesional o prepárate para ver cómo un tercio de tu esfuerzo se evapora en formularios oficiales. Al final, la tranquilidad de dormir sin miedo a una carta certificada vale mucho más que el ahorro de unos pocos trámites.