Equívocos de bulto y quimeras fiscales

La trampa de los tramos y el mito del salto

Existe una leyenda urbana persistente que afirma que, al pasar de tramo, todo tu dinero tributa al tipo más alto. Es mentira. España utiliza un sistema progresivo. Si ganas un euro por encima del umbral del 37%, solo ese euro paga el 37%. El resto de tu capital sigue cómodo en sus casillas inferiores. Pero, ¿por qué seguimos asustando a los niños con esto? Quizá porque ver una nómina donde el IRPF escala da vértigo. Salvo que seas un ermitaño digital, habrás oído que si te suben el sueldo "cobras menos". Matemáticamente es imposible en el IRPF, aunque las deducciones por hijos o vivienda podrían ajustarse de forma perversa si superas ciertos límites de base imponible.

El espejismo de los ingresos exentos

Muchos creen que las dietas, los tiques restaurante o los seguros médicos privados son invisibles para el fisco. Y no. Tienen límites estrictos. Si tu empresa te da 50.000 € y además te paga el gimnasio, ese "plus" computa como salario en especie. Hacienda no olvida. Si te pasas de los 53,34 euros diarios en dietas nacionales sin pernocta, el exceso va directo a la base imponible. Y aquí es donde el hachazo duele. Porque ese pequeño extra puede empujarte a una cuota líquida que no esperabas. ¿De verdad pensabas que ese coche de empresa era un regalo del cielo? Es una retribución que tributa y que altera el cálculo final de lo que debes transferir a las arcas públicas.

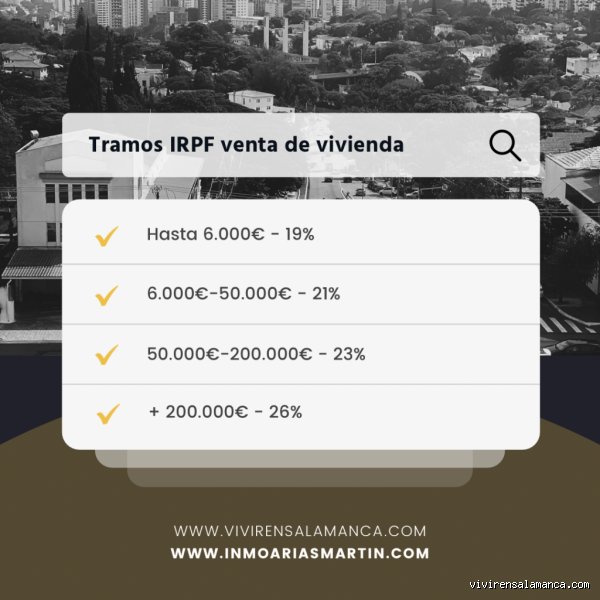

El secreto del optimizador: la base del ahorro

Si quieres saber realmente cuánto hay que pagar a Hacienda por 50.000 €, debes mirar hacia donde nadie mira: la base imponible del ahorro. A menudo nos obsesionamos con el trabajo, pero los ingresos por dividendos o intereses tienen su propio ecosistema. Aquí el tipo impositivo es más amable, empezando en un 19% para los primeros 6.000 euros. Pero cuidado. Hay un truco sucio que pocos mencionan. Se llama "compensación de rentas". Si has ganado dinero con acciones pero has perdido con criptomonedas, puedes restar esas pérdidas de tus ganancias. Tienes cuatro años para hacerlo.

El impacto silencioso de la deflactación

La inflación es el impuesto de los pobres, pero la falta de deflactación de la tarifa es el robo legal de la clase media. Si tu jefe te sube el sueldo para compensar que el pan está más caro, Hacienda se lleva un bocado mayor de tu poder adquisitivo real. Pocas comunidades autónomas ajustan sus tramos a la realidad del coste de vida. Por eso, dos personas que ganan 50.000 € en Madrid y Cataluña terminan con una disponibilidad neta distinta. Es una asimetría que revuelve el estómago, pero es la ley. Optimizar la declaración no es solo buscar facturas; es entender que el lugar donde duermes determina cuántas cenas te quita el Estado cada año.

Preguntas Frecuentes

¿Cuál es el porcentaje real que se queda el Estado de mi sueldo de 50.000 €?

No hay un número fijo porque el IRPF es una hidra de muchas cabezas. Para un soltero sin hijos en territorio común, el tipo medio efectivo suele rondar el 21% o 23%, lo que supone unos 11.000 euros anuales. A esto debes sumarle las cotizaciones a la Seguridad Social, que restan aproximadamente otro 6,35% de tu bruto. Por tanto, de esos 50.000 euros iniciales, es probable que veas entrar en tu cuenta unos 35.500 euros limpios. El resto se pierde en el engranaje burocrático para financiar servicios que, a veces, ni siquiera usas.

¿Varía mucho el pago si los 50.000 € vienen de una herencia o un premio?

Rotundamente sí, porque el IRPF y el Impuesto de Sucesiones son primos que no se hablan. Si te tocan 50.000 € en la lotería, los primeros 40.000 € están exentos y solo pagas el 20% de los 10.000 € restantes, es decir, 2.000 euros. En cambio, si es una herencia, dependerá de tu grado de parentesco y de la comunidad autónoma. Un hijo en Andalucía apenas pagará nada gracias a las bonificaciones, mientras que un sobrino en otra región podría verse obligado a entregar casi el 30% del botín. Es una lotería geográfica absoluta.

¿Puedo reducir lo que pago aportando a un plan de pensiones?

Es la técnica clásica, aunque ha perdido su antiguo brillo por las restricciones legales recientes. Actualmente, solo puedes desgravarte un máximo de 1.500 euros anuales en tu plan de pensiones individual. Si ganas 50.000 € y aportas el máximo, Hacienda restará esos 1.500 € de tu base imponible, ahorrándote aproximadamente unos 555 euros en impuestos dependiendo de tu tramo marginal. Es un alivio pequeño (casi anecdótico) comparado con las ventajas de hace una década. Pero menos da una piedra, sobre todo cuando el fisco tiene la mano tan larga.

Veredicto sobre el esfuerzo fiscal

Pagar impuestos es el precio de la civilización, pero a veces el precio parece de lujo para un servicio de bajo coste. Soportar un tipo marginal del 37% con un sueldo de 50.000 euros sitúa a los profesionales cualificados en una diana constante. Es agotador ver cómo el esfuerzo de años de formación se diluye en una tabla de retenciones que no entiende de hipotecas ni de cestas de la compra infladas. Mi posición es clara: no te limites a pagar y callar. Debes exprimir cada deducción autonómica, cada gasto deducible y cada recoveco legal para que tu contribución sea justa, pero no excesiva. Hacienda tiene sus reglas, pero tú tienes la obligación moral con tu propio bolsillo de no regalar ni un céntimo por pura ignorancia técnica.