El origen del dinero: el factor determinante para tu declaración

No es lo mismo que te caigan esos 20.000 € del cielo por una herencia que verlos reflejados en tu nómina tras un año de madrugones y café de oficina. El sistema tributario español es un puzle de piezas que encajan mal, donde el IRPF castiga el trabajo mientras otros impuestos, como Sucesiones, varían salvajemente según cruces una frontera autonómica. Yo opino que este caos es deliberado para que el ciudadano común necesite un mapa para no perderse, aunque a veces ni los propios técnicos se ponen de acuerdo. Pero aquí estamos para poner orden.

Rentas del trabajo frente a ganancias patrimoniales

Cuando hablamos de rentas del trabajo, esos 20.000 € brutos anuales están en el límite de lo que Hacienda considera un perfil bajo-medio. Si eres soltero y no tienes hijos, las retenciones habrán hecho su trabajo mes a mes. Pero ojo, que aquí aparece la famosa obligación de declarar. Y es que, si tienes dos pagadores, la película cambia radicalmente y esos 20.000 € pueden darte un susto de muerte en junio. ¿Por qué el Estado castiga a quien busca dos empleos para sobrevivir? Es una de esas ironías del sistema que nadie explica bien. Si el dinero viene de vender criptomonedas o una plaza de garaje, entramos en el terreno de las rentas del ahorro, donde los tipos son fijos y van del 19% al 28%.

La trampa de las ayudas y subvenciones

El tema es que mucha gente recibe una ayuda de 20.000 € para rehabilitar su vivienda y piensa que es dinero "gratis". Nada más lejos de la realidad. Esas subvenciones tributan como ganancia patrimonial en la base general, lo que significa que se suman a tu sueldo. Esto lo cambia todo. Imagina que ganas 15.000 € y recibes 20.000 € de ayuda; de repente, para Hacienda eres alguien que ha ingresado 35.000 € y te van a crujir en el siguiente escalón del IRPF. Estamos lejos de que la administración sea transparente con estos "regalos" que luego reclaman su parte en forma de impuestos directos.

Desarrollo técnico: el IRPF y los tramos impositivos

Para entender ¿cuánto hay que pagar a Hacienda por 20.000 €? cuando proceden de un salario, debemos mirar los tramos del IRPF. El impuesto es progresivo, lo que significa que pagas más por cada euro extra que ganas, pero solo sobre ese exceso. El primer tramo llega hasta los 12.450 € y tributa al 19%, mientras que el siguiente, hasta los 20.200 €, sube al 24%. Pero no te asustes, porque aquí entran en juego el mínimo personal y familiar. Casi todo el mundo tiene un mínimo exento de 5.550 € que no tributa. Esto reduce la base imponible de forma considerable antes de aplicar los porcentajes que tanto miedo dan.

El cálculo real tras las deducciones estándar

Si ganas exactamente 20.000 € brutos, tras restar la reducción por rendimientos del trabajo y el mínimo personal, tu base liquidable será mucho menor. En un escenario estándar para un trabajador soltero sin hijos en territorio común, el pago efectivo de IRPF podría rondar los 2.200 € o 2.500 € anuales. Pero claro, si tu empresa ya te ha retenido esa cantidad durante el año, el resultado de la renta será "a devolver" o "cero". El problema surge cuando no te han retenido nada —o muy poco— y de repente tienes que desembolsar esa cantidad de golpe. ¿A quién le gusta recibir una carta de Hacienda pidiendo dos mil euros un lunes por la mañana? A nadie.

La residencia autonómica: el mapa del tesoro (o del castigo)

Aquí es donde la cosa se pone picante. España no es una unidad fiscal total; cada Comunidad Autónoma tiene su propio tramo de IRPF. Si vives en Madrid, probablemente pagues menos que si vives en Cataluña o la Comunidad Valenciana por esos mismos 20.000 €. La diferencia puede parecer pequeña, quizás de 100 € o 200 €, pero es dinero que se queda en tu bolsillo o se va a las arcas públicas. Es fascinante ver cómo el código postal determina tu capacidad de ahorro. Y aunque muchos creen que estas diferencias solo afectan a los ricos, la realidad es que el tramo autonómico golpea a todos los niveles de renta desde el primer euro cotizado.

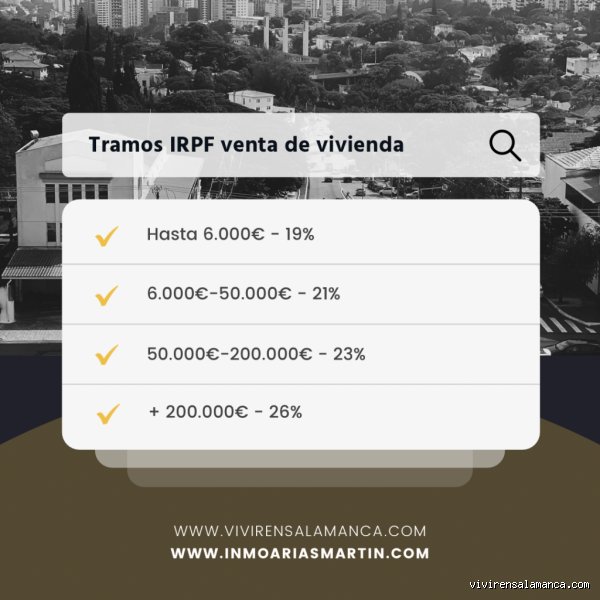

Impacto de las rentas del ahorro y ganancias patrimoniales

Cambiemos de tercio. Supongamos que los 20.000 € son el beneficio neto de una inversión. Aquí el cálculo es más sencillo pero también más doloroso porque no hay mínimos personales que valgan de la misma forma que en el trabajo. Las rentas del ahorro tienen sus propios tramos. ¿Cuánto hay que pagar a Hacienda por 20.000 €? de beneficios financieros? Los primeros 6.000 € tributan al 19%, y los siguientes 14.000 € (hasta llegar a tus 20.000 €) lo hacen al 21%. Haz las cuentas rápido: 1.140 € por el primer tramo más 2.940 € por el segundo. Total: 4.080 €.

Diferencias entre acciones, fondos y criptos

Aunque el tipo impositivo sea el mismo, la forma de declararlo varía. En los fondos de inversión puedes traspasar el dinero sin pagar a Hacienda, lo cual es una ventaja estratégica brutal. Solo pagas cuando retiras el efectivo. En cambio, con las acciones o las criptomonedas, cada vez que vendes con beneficio, generas una obligación fiscal. Muchos inversores novatos cometen el error de reinvertir los 20.000 € ganados sin guardar el 21% para la Agencia Tributaria. Cuando llega abril y no tienen liquidez para pagar los 4.000 € de impuestos, el drama está servido. Seamos claros: Hacienda no quiere saber si lo has reinvertido o si te lo has gastado en un viaje a Bali; quiere su parte del pastel de forma inmediata.

Comparativa: Salario vs Ganancia vs Herencia

Para visualizar mejor el panorama, comparemos tres situaciones distintas para una misma cifra. Si recibes 20.000 € como salario bruto, tu tipo impositivo medio real será bajísimo, quizás en torno al 11% o 12% tras aplicar todas las reducciones legales. Si los ganas invirtiendo, ese tipo medio sube por encima del 20%. Pero, ¿y si es una herencia? Aquí es donde entra en juego el Impuesto de Sucesiones y Donaciones. En comunidades como Madrid, Andalucía o Murcia, si heredas de un padre o madre, el impuesto está bonificado casi al 99%, por lo que pagarías una cifra testimonial, apenas unos euros por el papeleo. Sin embargo, si heredas de un tío en una región sin bonificaciones, esos 20.000 € podrían verse reducidos significativamente por una factura fiscal de varios miles de euros.

La injusticia territorial en las pequeñas fortunas

Me resulta casi irónico que el sistema sea tan dispar. Por un lado, se busca la progresividad para que "pague más quien más tiene", pero por otro, el lugar donde naciste o vives distorsiona completamente la carga tributaria sobre una cantidad tan modesta como son 20.000 €. No estamos hablando de grandes fortunas en paraísos fiscales, sino de ahorros o salarios de la clase trabajadora. Pero aquí es donde la sabiduría convencional falla: muchos piensan que por ganar 20.000 € ya son "ricos" para Hacienda, cuando en realidad están en la franja donde más deducciones se pueden rascar si se sabe cómo navegar el formulario 100. Entender ¿cuánto hay que pagar a Hacienda por 20.000 €? exige mirar más allá del número bruto y analizar las circunstancias personales, que son las que realmente deciden si la declaración sale a pagar o a devolver.

Mitos que te harán perder dinero (o el sueño)

Seamos claros: la desinformación fiscal es un deporte nacional y suele salir carísima. Muchos contribuyentes creen que por cobrar exactamente 20.000 euros en un año están blindados contra cualquier susto, pero la realidad es caprichosa y los matices son legión. El primer gran error es pensar que el límite de 22.000 euros para no declarar es una ley universal inamovible. ¿Qué pasa si has tenido dos pagadores? Pues que, salvo que el segundo no llegue a los 1.500 euros, tu obligación de declarar baja de golpe a los 14.000 o 15.876 euros según el ejercicio. Si te confías, Hacienda te enviará una "cartita" que no será precisamente una felicitación de Navidad.

El espejismo de la devolución total

Hay quien asume que si el resultado sale a devolver, es un regalo del Estado. Pero es tu dinero que te retuvieron de más. Punto. Otro fallo garrafal es ignorar que ¿Cuánto hay que pagar a Hacienda por 20.000 €? depende también de tu estado civil o de si tienes hijos a cargo. Pensar que el IRPF es un número fijo es como creer que el tiempo en abril no cambia nunca. Si no aplicas el mínimo por descendientes, podrías estar regalando 1.200 euros anuales o más por cada hijo en deducciones que ni siquiera sabías que existían. Y no hablemos de los que confunden la base imponible con la base liquidable, un galimatías técnico que vacía bolsillos desprevenidos.

La trampa de las rentas exentas

Porque no todo lo que entra en la cuenta tributa, aunque algunos se empeñen en declararlo todo por miedo. Las indemnizaciones por despido (dentro de los límites legales) o ciertas becas están fuera del radar. Sin embargo, el problema es que el ciudadano medio mete todo en el mismo saco. ¿Realmente crees que el algoritmo de la Agencia Tributaria va a corregir a tu favor si te equivocas al alza? Ni de broma. Si no separas el grano de la paja en esos 20.000 euros, acabarás pagando un tipo impositivo efectivo superior al que te corresponde por pura desidia administrativa.

El secreto de la retribución flexible: tu mejor aliado

Existe una vía legal y técnica para que esos 20.000 euros cundan mucho más, algo que las grandes consultoras aplican y el trabajador medio suele ignorar por completo. Se llama retribución flexible. Básicamente, consiste en que tu empresa te pague parte del salario en servicios que no tributan en el IRPF. Si gastas 1.000 euros al año en un seguro médico privado o 1.500 euros en cheques guardería, ese dinero sale de tu salario bruto antes de que Hacienda le hinque el diente. Es una jugada maestra.

Cómo bajar tu base imponible sin esfuerzo

Imagina que de esos 20.000 euros, destinas 2.000 a formación o transporte público mediante este sistema. Tu base imponible baja automáticamente a 18.000 euros. El ahorro real puede superar los 400 euros netos al año solo por cambiar la forma en la que recibes el pago. Es legal, es transparente y es absurdamente infrautilizado. Pero requiere que hables con tu departamento de recursos humanos y dejes de ver tu nómina como algo estático (que es lo que Hacienda quiere que hagas para no complicarse la vida). Al final, se trata de entender que pagar menos impuestos no es magia, es ingeniería financiera básica aplicada al día a día del trabajador común.

Preguntas Frecuentes

¿Si cobro 20.000 euros de dos empresas diferentes pago más?

No pagas más impuestos en el cómputo anual, pero el problema es que te habrán retenido poco durante los meses de trabajo. Al tener dos pagadores, cada uno aplica una retención como si solo cobraras lo que ellos te dan, ignorando al otro. Al final del año, el ajuste llega de golpe en la declaración y suele salir "a pagar". La cifra suele rondar entre los 800 y 1.200 euros de diferencia que no te quitaron en su momento y que ahora debes abonar juntos. Es un golpe de realidad financiero que podrías haber evitado pidiendo una retención mayor desde el primer día.

¿Influye vivir en Madrid o en Cataluña para este sueldo?

Rotundamente sí, porque el tramo autonómico del IRPF varía según donde pongas el huevo. En Madrid, la cuota suele ser ligeramente más baja debido a las bonificaciones aprobadas por su comunidad autónoma, mientras que en Cataluña o Asturias el hachazo puede ser mayor. Para un sueldo de 20.000 euros, la diferencia puede oscilar entre los 150 y 250 euros anuales según la región. Parece poco, pero es el equivalente a pagar un mes de electricidad o varias cenas fuera, así que el código postal importa tanto como tu salario bruto. Es la España de las diecisiete Haciendas.

¿Qué deducciones estatales puedo aplicar con 20.000 euros?

Con este nivel de ingresos, la reducción por obtención de rendimientos del trabajo es tu gran salvavidas, ya que Hacienda resta una cantidad fija para aliviar a las rentas medias-bajas. Además, si vives de alquiler y tu contrato es antiguo, o si has aportado a planes de pensiones (aunque ahora el límite sea de solo 1.500 euros), podrías rascar algo más. También existen deducciones por donativos a ONGs o cuotas sindicales que suelen olvidarse en el cajón. Cada euro que restas a la base imponible cuenta, porque a partir de los 12.450 euros ya empiezas a pagar el tramo del 19% o 24% según la escala aplicada.

Un veredicto honesto sobre tu dinero

La cruda realidad es que con 20.000 euros brutos no eres rico, pero para el Estado eres un contribuyente muy rentable. Nos encontramos en esa "tierra de nadie" donde ya no eres una renta baja exenta de casi todo, pero tampoco tienes los recursos para contratar asesores fiscales que te oculten en paraísos legales. Mi posición es clara: si no te mueves tú, nadie va a proteger tus ahorros. Debes pelear cada deducción autonómica, desde la compra de libros de texto hasta el abono transporte, porque sumadas suponen la diferencia entre un verano digno o un saldo en rojo. No te conformes con el borrador que te ofrece la Agencia Tributaria sin mirar; ese documento es una propuesta de mínimos que rara vez incluye los beneficios que te pertenecen. Al final del día, saber ¿Cuánto hay que pagar a Hacienda por 20.000 €? es solo la mitad del trabajo; la otra mitad es asegurarte de que ni un céntimo de más salga de tu cuenta por pura ignorancia técnica.