Entender el abismo entre lo bruto y lo neto

A menudo escucho a gente joven ilusionarse con su primer salario "mileurista plus" sin entender que el bruto es un concepto de marketing empresarial más que una realidad financiera para el trabajador. Pero vamos a ser sinceros: ese dinero nunca fue tuyo. El sueldo bruto es la cantidad total que la empresa desembolsa antes de actuar como recaudadora para la Agencia Tributaria y la Seguridad Social. Aquí es donde se complica la historia porque el neto, lo que realmente cae en tu bolsillo el día 30, depende de una maraña de variables que van desde tu estado civil hasta si tienes hijos o una discapacidad reconocida. Yo siempre digo que mirar el bruto es como mirar el escaparate de una pastelería; lo que importa es lo que te dejan comer una vez pagas la entrada.

La Seguridad Social: el primer mordisco inevitable

Antes de que el Impuesto sobre la Renta de las Personas Físicas (IRPF) asome la nariz, hay una partida que no perdona a nadie. Se trata de las cotizaciones sociales. No importa si eres soltero, viudo o tienes cinco hijos; el porcentaje suele ser fijo para el trabajador común. Hablamos de un 6,45% aproximadamente, que se desglosa en contingencias comunes, desempleo y formación profesional. En un sueldo de 20.000 euros brutos, esto supone que unos 1.290 euros al año desaparecen antes de que puedas decir "nómina". Es el peaje por tener cobertura sanitaria, derecho a paro y esa promesa lejana llamada jubilación que a muchos nos suena a ciencia ficción. ¿Es justo? Quizá, pero duele igual cuando ves el desglose.

El IRPF o por qué tu situación personal lo cambia todo

Aquí entramos en el terreno de la subjetividad fiscal. El IRPF es un impuesto progresivo y personal. Esto significa que Hacienda no te trata como a un número, sino que intenta —a veces con poco éxito— ajustarse a tu capacidad económica real. Para un soltero sin hijos y sin minusvalía, la retención mínima para un sueldo de 20.000 euros brutos suele rondar el 10% o el 12%, dependiendo de la comunidad autónoma donde resida. Porque, no lo olvides, España no es un bloque fiscal único y vivir en Madrid o en Cataluña puede suponer variaciones que, aunque parezcan mínimas, al final del año te dan para una cena decente o para quedarte en casa mirando la pared.

Desglose técnico de la nómina: el viaje del dinero

Imagina que tenemos delante un recibo de salarios estándar. Arriba del todo brilla esa cifra redonda de 20.000 euros, pero la gravedad financiera empieza a actuar de inmediato. El cálculo no es una resta simple. Primero se determina la base de cotización, que suele coincidir con el bruto mensual prorrateado, y sobre ella se aplican esos porcentajes de protección social que mencioné antes. Estamos lejos de eso que algunos piensan de que el Estado solo te quita "un poquito". Sumando las aportaciones que hace la empresa por ti —que tú no ves pero que existen—, el coste real de tu puesto de trabajo es mucho mayor, lo que genera una brecha invisible entre lo que generas y lo que consumes.

El mínimo personal y familiar: el escudo del contribuyente

Para calcular cuánto te quitan de IRPF, Hacienda resta una cantidad que considera básica para que una persona pueda vivir. Es el mínimo personal, que para 2026 se sitúa (generalmente) en los 5.550 euros anuales. Solo se paga impuesto por lo que sobra de ahí. Por eso, si tienes un hijo a tu cargo, ese mínimo sube y la retención baja. Es curioso cómo un papel del Registro Civil puede inyectar cincuenta euros extra en tu cuenta cada mes. Pero seamos claros: tener hijos por el ahorro fiscal es como comprarse un barco para ahorrar en billetes de ferri; el balance nunca sale a cuenta.

Pagas extras: ¿doce o catorce?

Muchos trabajadores se confunden al comparar salarios porque no tienen en cuenta el prorrateo. Si tu sueldo de 20.000 euros brutos se divide en 14 pagas, cobrarás menos cada mes pero recibirás una alegría doble en junio y diciembre. En cambio, si las tienes prorrateadas, tu mensualidad será mayor. Al final del año, el neto total es idéntico. Es un truco psicológico más que financiero. Personalmente, prefiero las 12 pagas; el dinero rinde más cuando lo gestionas tú desde el primer día en lugar de dejar que la empresa lo guarde en su caja fuerte durante seis meses sin pagarte intereses por ello.

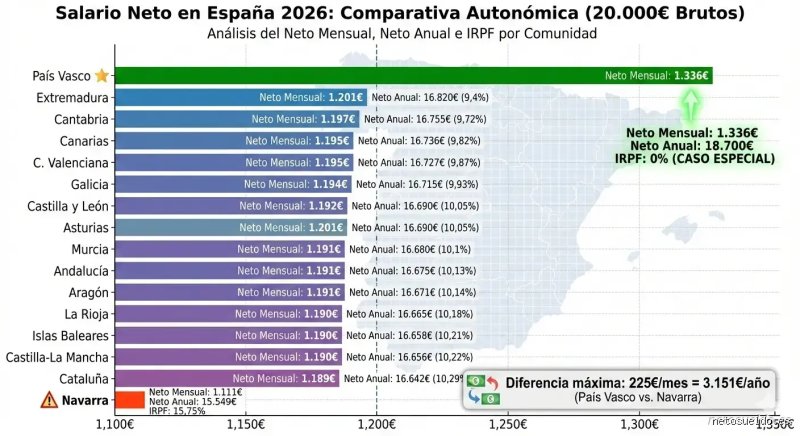

La variabilidad autonómica: el mapa del tesoro fiscal

A veces se nos olvida que una parte del IRPF va directa a las arcas de tu comunidad autónoma. Aquí es donde la política mete la mano en tu bolsillo de forma más directa. Un trabajador con un sueldo de 20.000 euros brutos no recibe el mismo neto en Extremadura que en el País Vasco. Hay deducciones autonómicas por alquiler de vivienda, por compra de libros de texto o incluso por vivir en zonas rurales despobladas. Eso lo cambia todo si sabes jugar tus cartas en la declaración de la renta. No obstante, en las retenciones mensuales de la nómina, estas diferencias suelen ser sutiles, casi imperceptibles, aflorando de verdad cuando llega la primavera y nos enfrentamos al borrador de la AEAT.

Gastos deducibles que casi nadie aprovecha

Existe la creencia errónea de que con 20.000 euros no hay nada que rascar. Error. Hay conceptos como las cuotas sindicales o las cuotas a colegios profesionales obligatorios que reducen la base imponible. Si trabajas de abogado o enfermero y pagas tu colegio, estás perdiendo dinero si no lo indicas. Son pequeños mordiscos que le devolvemos al sistema. Y aunque parezcan calderilla, cuando te mueves en estas franjas salariales donde cada euro se pelea como si fuera el último, cualquier reducción del tipo impositivo es una victoria moral.

Comparativa: ¿Es un buen sueldo para los estándares actuales?

Si comparamos este salario con el Salario Mínimo Interprofesional (SMI), estamos apenas un escalón por encima. La diferencia real en capacidad de compra entre alguien que cobra el mínimo y alguien con un sueldo de 20.000 euros brutos es desalentadoramente estrecha. El sistema está diseñado de tal forma que, en cuanto empiezas a ganar un poco más, las ayudas desaparecen y los impuestos suben, dejándote en una especie de limbo financiero. Eres "demasiado rico" para recibir subvenciones al alquiler, pero "demasiado pobre" para no mirar el precio de los aguacates en el supermercado.

El impacto de la inflación en el poder adquisitivo neto

No podemos hablar de salarios sin mencionar al elefante en la habitación: el coste de la vida. 20.000 euros netos hace una década permitían una vida digna, incluso con ciertos lujos moderados (alguna escapada o una cena fuera semanal sin remordimientos). Hoy, ese mismo neto se lo merienda la inflación de los suministros básicos y los alimentos. El valor real de tu trabajo se erosiona mientras las tablas del IRPF no siempre se deflactan al ritmo de los precios. Esto significa que, aunque tu jefe te suba el sueldo para compensar el IPC, podrías acabar ganando menos en términos reales porque saltas de tramo impositivo. Es la trampa perfecta de la progresividad fiscal mal ajustada.

Errores comunes o ideas falsas al mirar tu nómina

Seamos claros: el error más garrafal es pensar que ese número mágico de 20.000 euros se reparte equitativamente en doce sobres idénticos. Muchos trabajadores se lanzan a firmar contratos sin entender que el calendario de pagos altera drásticamente su liquidez mensual inmediata. Si tu empresa aplica catorce pagas, tu ingreso mensual bajará de los 1.400 euros netos para situarse en unos escasos 1.200 euros largos, algo que puede estrangular tu capacidad de ahorro si tienes alquileres elevados en ciudades como Madrid o Barcelona. ¿Acaso no es frustrante ver cómo el IRPF se lleva un bocado mayor justo cuando creías que tenías un respiro financiero?

La trampa de las deducciones automáticas

Otro mito peligroso es creer que Hacienda sabe exactamente quién eres desde el primer minuto. El departamento de recursos humanos suele aplicar una retención mínima por defecto del 2% si el contrato es temporal o de muy corta duración, pero el susto llega en junio. Si no ajustas tu retención al tipo efectivo real, que para un sueldo de 20.000 euros suele rondar el 9% o 10%, terminarás con una deuda inesperada frente a la Agencia Tributaria. No te engañes pensando que ese dinero extra en tu cuenta cada mes es un regalo de la empresa. El problema es que el Estado siempre termina reclamando lo que considera suyo, salvo que seas un experto en ingeniería fiscal personal.

Confundir bruto con coste de empresa

A menudo escuchamos quejas sobre lo poco que llega al bolsillo, pero se ignora que tu empleador desembolsa mucho más que esos veinte mil billetes. La Seguridad Social a cargo de la empresa supone un 30% adicional aproximadamente, lo que eleva tu coste real por encima de los 26.000 euros. Pero esto a ti te da igual cuando tienes que pagar la luz, porque lo que importa es el sueldo neto real. Es una desconexión total entre la macroeconomía de la oficina y la microeconomía de tu nevera. La realidad es tozuda y no entiende de porcentajes teóricos cuando los gastos fijos no dejan de subir.

Aspecto poco conocido o consejo experto

Existe un mecanismo que casi nadie aprovecha y que podría salvarte de la asfixia financiera: la retribución flexible. Si tu empresa ofrece cheques restaurante, seguro médico o abono transporte, estás ante una oportunidad de oro para bajar tu base imponible. Al pagar estos servicios desde tu salario bruto, el IRPF se calcula sobre una cantidad menor. Imagina que gastas 1.000 euros al año en transporte; si los pagas a través de la nómina, te estarás ahorrando el impuesto correspondiente a esa cifra, lo que equivale a un aumento de sueldo encubierto sin que tu jefe tenga que poner un euro más sobre la mesa.

El poder de los gastos deducibles

Si eres de los que piensa que con 20.000 euros no hay nada que rascar en la declaración, te equivocas radicalmente. Hay sindicatos, colegios profesionales o incluso gastos de defensa jurídica laboral que pueden restarse de tu rendimiento del trabajo. Pocos asesores te dirán que optimizar estos pequeños flecos es lo que diferencia a alguien que sobrevive de alguien que gestiona su dinero con inteligencia. Y esto es vital porque, en este nivel de ingresos, cada euro cuenta el doble. Porque la diferencia entre tener 1.350 euros netos o 1.390 euros puede parecer ridícula, pero al cabo de un año supone la diferencia entre cambiar los neumáticos del coche o rezar para que no llueva demasiado.

Preguntas Frecuentes

¿Cuánto me quitan exactamente de Seguridad Social?

Para un salario de 20.000 euros brutos anuales, la aportación del trabajador a la Seguridad Social es del 6,45% de forma general. Esto se desglosa en un 4,70% para contingencias comunes, un 1,55% por desempleo y un 0,20% para formación profesional. En términos monetarios, estamos hablando de unos 1.290 euros anuales que desaparecen antes de que veas un céntimo. Esta cifra es fija e innegociable, independientemente de tus circunstancias personales o familiares. Es el peaje obligatorio para acceder a coberturas por baja médica, jubilación o prestaciones por desempleo en el futuro.

¿Influye mi situación familiar en el neto final?

Rotundamente sí, ya que el IRPF es un impuesto progresivo y personal que tiene en cuenta tus cargas. Un trabajador soltero y sin hijos con 20.000 euros brutos tendrá una retención significativamente mayor que un compañero con dos hijos a cargo o una discapacidad reconocida. Por ejemplo, tener descendientes puede reducir tu retención de un 10% a un 6% fácilmente, lo que supone 800 euros adicionales al año en tu cuenta. Es imperativo que rellenes el modelo 145 correctamente cada vez que tu vida cambie. Si no informas a tu empresa de que ahora tienes un hijo, estarás prestando dinero a Hacienda a interés cero durante todo el ejercicio.

¿Qué pasa si mi contrato empieza a mitad de año?

Este es el escenario donde más errores de cálculo se producen debido a la anualidad del impuesto. Si empiezas a trabajar en julio con un sueldo de 20.000 euros, la retención que te aplicarán será mínima porque tus ingresos totales ese año natural solo serán de 10.000 euros. El problema es que el año siguiente, al trabajar los doce meses, tu tipo de retención saltará de golpe y verás cómo tu sueldo mensual neto disminuye de forma drástica. Mucha gente se siente engañada cuando ve que su segunda nómina de enero es más baja que la de diciembre. No es un recorte salarial, es simplemente que la Agencia Tributaria se ha puesto al día con tu realidad financiera.

Sintesis comprometida

Ganar 20.000 euros brutos en la España actual es situarse en una zona de sombra donde eres demasiado "rico" para recibir ayudas sociales directas y demasiado "pobre" para no sentir el peso de cada factura. Mi posición es clara: no aceptes este sueldo como una cifra estática, sino como una base que debes optimizar agresivamente mediante la retribución flexible para no perder poder adquisitivo. Es un salario que requiere una disciplina militar en el gasto y una vigilancia constante sobre las retenciones de Hacienda para evitar sustos de última hora. La libertad financiera con este nivel de ingresos no viene de lo que ganas, sino de cuánto logras que el Estado no te quite legalmente. Al final, navegar por la selva de los 1.400 euros netos es un ejercicio de supervivencia contable donde el conocimiento es tu única arma real.