El abismo entre el salario bruto y el neto: ¿Dónde va mi dinero?

Para comprender realmente qué pasa con esos 22.000 euros, hay que despojarse de la ingenuidad de pensar que el dinero es nuestro desde que sale de la caja de la empresa. El sueldo bruto es un espejismo contable, una cifra técnica que sirve de base para calcular los impuestos y las coberturas sociales, pero que no representa tu poder adquisitivo real en el supermercado. Aquí es donde se complica la historia para el trabajador medio que solo mira el ingreso final.

La Seguridad Social: el seguro que pagamos entre todos

La primera mordida que sufre tu salario antes de que puedas olerlo es la aportación a la Seguridad Social, que para un trabajador por cuenta ajena suele rondar el 6,45 por ciento del total bruto. Estamos hablando de contingencias comunes, desempleo y formación profesional. Pero fíjate en un detalle que muchos pasan por alto: la empresa paga mucho más por ti de lo que tú ves reflejado en ese descuento de tu nómina. Yo considero que esta es la mayor estafa visual del sistema laboral español porque oculta el coste real del empleo. En el caso de los 22.000 euros brutos al año en neto, estarás aportando unos 1.419 euros anuales solo en este concepto, lo que ya reduce tu base de maniobra de forma automática.

El IRPF: el impuesto que no perdona a nadie

Aquí es donde entra el verdadero protagonista del recorte: el Impuesto sobre la Renta de las Personas Físicas. A diferencia de la Seguridad Social, que es bastante plana, el IRPF es progresivo y depende de quién seas fuera de la oficina. ¿Tienes hijos? ¿Vives con una persona mayor a tu cargo? ¿Tienes alguna discapacidad reconocida? Estas preguntas no son por curiosidad de Hacienda, sino que determinan cuánto te van a retener mes a mes. Para un soltero sin hijos ni cargas, la retención media para este nivel salarial ronda el 11 por ciento o el 12 por ciento. Pero no te fíes de las medias estadísticas porque cada nómina es un ecosistema único y traicionero.

Cálculo detallado de las retenciones en el tramo de los 22.000 euros

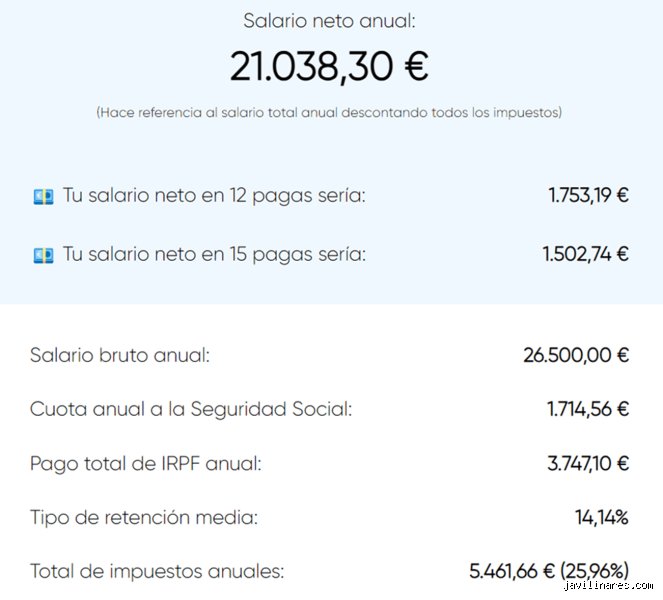

Entrar en el terreno de los cálculos específicos es como caminar por un campo de minas administrativo. Para saber ¿cuánto son 22.000 euros brutos al año en neto? debemos aplicar las tablas vigentes que Hacienda publica cada año. Si tomamos como referencia a un trabajador soltero y sin hijos en territorio común, el neto anual se situaría en torno a los 17.400 euros o 17.600 euros. Pero, ojo, que esto puede variar si vives en una comunidad autónoma con tramos de IRPF más agresivos o más relajados.

El impacto del mínimo personal y familiar

Seamos claros: no paga lo mismo quien vive solo que quien mantiene a tres hijos. El sistema fiscal español establece un mínimo personal, que actualmente está en 5.550 euros, sobre el cual no se tributa porque se considera el dinero básico para sobrevivir. Si a eso le sumas descendientes o ascendientes, el porcentaje de IRPF baja drásticamente. En una nómina de 22.000 euros brutos, tener un hijo puede significar llevarte a casa 30 o 40 euros más cada mes. ¿Parece poco? Al final del año es la diferencia entre poder irte de vacaciones o quedarte mirando el ventilador en casa. El tema es que mucha gente no revisa su modelo 145 y acaba regalando liquidez al Estado durante todo el ejercicio para luego esperar una devolución en la declaración de la renta que llega tarde.

Pagas extras: ¿Primas o prorrateo?

Esta es la eterna discusión en los descansos del café: ¿Es mejor cobrar en 12 o en 14 pagas? Si tu contrato de 22.000 euros brutos al año en neto se divide en 14 pagas, cobrarás unos 1.250 euros mensuales y tendrás dos "alegrías" extra en verano y Navidad. Si está prorrateado en 12, subirás a unos 1.458 euros mensuales. Técnicamente es el mismo dinero, pero el impacto psicológico y la capacidad de ahorro cambian por completo. Y eso lo cambia todo a la hora de organizar tus facturas. Muchas empresas prefieren el prorrateo porque simplifica la contabilidad, pero a nosotros, como trabajadores, a veces nos viene bien ese balón de oxígeno en diciembre para no morir en el intento de comprar regalos.

Factores geográficos y convenios colectivos: La letra pequeña

No es lo mismo trabajar en Madrid que en Badajoz, y no solo por el precio del alquiler, sino por la gestión autonómica del impuesto. Aunque el tramo estatal es el mismo para todos, el tramo autonómico del IRPF hace que el cálculo de ¿cuánto son 22.000 euros brutos al año en neto? fluctúe ligeramente según el código postal donde residas. Es una diferencia mínima en estos niveles salariales, quizás de unos pocos euros al mes, pero suma en el cómputo global del año fiscal.

El papel del convenio sectorial

A veces el sueldo bruto no viene solo. Muchos convenios obligan a las empresas a pagar un plus de transporte o de vestuario que, en ocasiones, no cotiza igual que el salario base. Pero estamos lejos de eso que llaman ingeniería financiera; simplemente son pequeños ajustes que pueden inflar o desinflar el neto final por encima de lo que dice una calculadora estándar de internet. Debes fijarte bien si en esos 22.000 euros están incluidos los complementos o si son el sueldo base bruto, ya que la diferencia en la base de cotización podría afectar a tu futura prestación por desempleo o a tu jubilación. Porque sí, aunque ahora solo te importe llegar a fin de mes, cada euro que se va en la nómina está comprando supuestos derechos futuros.

Comparativa salarial: ¿Dónde te sitúa este sueldo en España?

Para poner las cosas en perspectiva, cobrar 22.000 euros brutos anuales te sitúa muy cerca del salario más frecuente en España, que suele rondar los 18.000 o 20.000 euros, aunque lejos del salario medio que sube por encima de los 25.000 debido a los sueldos altísimos de los directivos que distorsionan la estadística. Estás en la clase trabajadora pura y dura. Ni rico para Hacienda, ni tan pobre como para recibir todas las ayudas sociales. Es ese limbo económico donde cada euro cuenta y donde la inflación de los últimos años ha pegado con más fuerza.

El poder adquisitivo frente al salario neto

Preguntarse por el neto es, en realidad, preguntarse por la capacidad de supervivencia. Con unos 1.450 euros netos en 12 pagas, en una ciudad como Madrid o Barcelona, vas a ir con el agua al cuello si pretendes alquilar un piso para ti solo. En cambio, en una capital de provincia más pequeña, esos mismos 22.000 euros brutos te permiten una vida digna e incluso algún capricho ocasional. Esta disparidad territorial es la que realmente define si tu sueldo es bueno o malo, más allá de lo que diga el BOE o tu contrato de trabajo.

Errores comunes o ideas falsas sobre tu nómina

Muchos trabajadores caen en el error de pensar que Hacienda es una entidad lineal y previsible. Error de bulto. El problema es que el concepto de salario neto mensual no es una cifra grabada en mármol, sino un fluido que cambia según el viento que sople en tu departamento de Recursos Humanos. 22.000 euros brutos al año pueden parecer una cifra estable, pero su traducción a dinero real en el bolsillo depende de variables que a veces rozan lo esotérico.

La trampa de las pagas extras

¿Crees que cobrar 14 pagas es ganar más? Piénsalo otra vez. La realidad es que el bruto anual de 22.000 euros es inamovible, como la gravedad. Si divides esa cifra entre 14, tus mensualidades serán más escuetas, dándote la falsa sensación de que el sueldo neto es inferior a lo que marca el mercado. Y aquí viene lo irónico: psicológicamente preferimos el chute de adrenalina de la paga doble en junio y diciembre, aunque financieramente estemos adelantando un préstamo sin intereses a la empresa durante todo el año. Seamos claros, el dinero rinde más si lo tienes tú desde el primer día del mes.

El mito del salto de tramo del IRPF

Existe esta leyenda urbana terrorífica de que si te suben el sueldo un euro y saltas de tramo, acabarás ganando menos que antes. Pero la lógica fiscal no funciona así en absoluto. El sistema es progresivo. Solo pagas el porcentaje superior por la cantidad exacta que excede el límite del tramo anterior. No vas a arruinarte por aceptar un aumento, salvo que tu cuñado, ese experto en finanzas de barra de bar, te convenza de lo contrario con una servilleta de papel como única prueba. ¿De verdad vas a dejar que el miedo a un IRPF mal entendido frene tu progresión profesional? Porque el desconocimiento sale mucho más caro que cualquier retención fiscal bien aplicada.

Aspecto poco conocido o consejo experto: La retención no es el impuesto real

Aquí es donde la mayoría de los mortales se pierde en el laberinto administrativo. Tu empresa te aplica una retención cada mes basada en una estimación de lo que deberías pagar al finalizar el ejercicio. Sin embargo, esa cifra es un simple pago a cuenta. Si tienes gastos deducibles, como el alquiler en ciertas comunidades autónomas o cuotas sindicales, esa retención de IRPF que hoy te quita el sueño podría convertirse en una devolución jugosa en primavera. El consejo de oro es ajustar el modelo 145 con precisión quirúrgica. No mientas, pero no omitas información que te favorezca. Si tu situación personal cambia (un nacimiento, una mudanza o una discapacidad), comunícalo inmediatamente. De lo contrario, estarás regalando liquidez al Estado durante meses por pura desidia burocrática.

El poder de la retribución flexible

Si quieres que esos 22.000 euros cundan como si fueran 24.000, tienes que mirar más allá del efectivo. La retribución flexible es el gran truco legal para reducir la base imponible. Al pagar el abono transporte, el seguro médico o la guardería directamente desde tu bruto, esos gastos quedan exentos de impuestos. El resultado es un ahorro fiscal directo que se nota en el neto final. (Sí, es como si Hacienda te pagara una parte del gimnasio o del ticket restaurante). No es magia, es ingeniería financiera básica aplicada al trabajador de a pie, permitiendo que el rendimiento de tu trabajo sea mucho más eficiente sin que la empresa gaste un céntimo extra.

Preguntas Frecuentes

¿Cuánto me queda de neto al mes con 22.000 euros brutos en 12 pagas?

Para un soltero sin hijos en territorio común, el neto mensual suele rondar los 1.510 euros tras aplicar un descuento de seguridad social del 6,45% y un IRPF aproximado del 11%. Esta cifra varía ligeramente según la comunidad autónoma donde residas, ya que el tramo autonómico puede arañar o regalarte unos euros extra. Si tienes 14 pagas, la cuantía baja a unos 1.294 euros mensuales, pero recibes dos ingresos dobles al año. Es vital recordar que estas cifras son orientativas hasta que se plasma el contrato real.

¿Qué deducciones pueden aumentar mi salario neto final?

Las deducciones más comunes incluyen las cuotas a sindicatos, colegios profesionales obligatorios y los gastos por defensa jurídica derivados de pleitos laborales con un límite de 300 euros. También es determinante la inversión en planes de pensiones, aunque su atractivo fiscal ha disminuido en los últimos presupuestos generales. Si vives de alquiler y eres menor de 35 años, podrías recuperar una parte importante del impuesto sobre la renta al hacer la declaración. Asegúrate de guardar todos los justificantes porque el fisco no perdona los despistes administrativos.

¿Cómo afecta la subida del Salario Mínimo Interprofesional a este nivel de renta?

Aunque 22.000 euros brutos están por encima del SMI actual de 15.876 euros anuales, las subidas del salario mínimo suelen empujar al alza las tablas salariales de los convenios colectivos. Esto significa que tu margen de negociación podría mejorar si las categorías inferiores se acercan demasiado a tu sueldo técnico. El ajuste del mínimo exento de tributación también te beneficia indirectamente, ya que reduce la presión fiscal sobre los primeros tramos de tu renta. Es un efecto dominó que tiende a proteger el poder adquisitivo de las rentas medias-bajas.

Sintesis comprometida

Cobrar 22.000 euros anuales te sitúa en una tierra de nadie financiera donde no eres rico pero tampoco entras en los umbrales de ayuda social más básicos. Mi postura es clara: en este nivel de ingresos, cada punto porcentual de retención de nómina cuenta más que para un directivo con bonus millonarios. No te conformes con recibir el PDF de tu nómina y guardarlo en una carpeta olvidada del ordenador. Tienes la obligación de auditar tus propios ingresos y entender por qué el Estado se queda con lo que se queda. Al final del día, tu bienestar financiero no depende de cuánto ganas, sino de cuánto eres capaz de retener legítimamente después de que el sistema pase el rastrillo. Gestionar tu salario con inteligencia es el primer paso para dejar de ser un simple espectador de tu economía doméstica.