El rompecabezas de las retenciones y por qué tu sueldo nunca es lo que parece

Seamos claros: el IRPF es un pago a cuenta. No es un impuesto que se "pague" cada mes de forma definitiva, sino que la empresa actúa como un recaudador que le va enviando pedacitos de tu salario a la Agencia Tributaria para que, cuando llegue junio, no te lleves un susto de muerte. El tema es que ese porcentaje de retención debe ajustarse lo máximo posible a tu realidad fiscal anual. Si te quitan poco ahora, te tocará pagar luego; si te quitan mucho, Hacienda te devolverá ese dinero, pero habrás estado "prestando" capital al Estado a interés cero durante todo el año. Yo siempre he mantenido que lo ideal es que el resultado de la declaración sea lo más cercano a cero, porque eso significa que has disfrutado de tu dinero mes a mes sin deberle nada a nadie.

La trampa de la progresividad y los tramos estatales

Mucha gente piensa que si sube de tramo, acabará ganando menos dinero neto porque el impuesto se "come" el aumento. Pero eso es una falacia total. El IRPF funciona por escalones. Si el primer tramo hasta los 12.450 euros tributa al 19%, y el siguiente hasta los 20.200 euros lo hace al 24%, solo el dinero que exceda de esa primera barrera pagará el tipo más alto. Es un mecanismo de justicia distributiva que, aunque sobre el papel suena impecable, genera situaciones de asfixia en las rentas medias que soportan el grueso de la recaudación. Porque, al final del día, el esfuerzo fiscal en España no se reparte de forma tan equitativa como dicen los manuales de economía política.

El mínimo personal y familiar: el escudo que pocos entienden

Aquí es donde se complica la ecuación de forma exponencial. No es lo mismo un soltero de 25 años que vive en Madrid que un padre de familia numerosa en Extremadura con una hipoteca anterior a 2013. El mínimo personal son esos primeros euros de tu renta por los que no pagas impuestos porque se consideran necesarios para cubrir tus necesidades básicas. Actualmente, el mínimo general está en 5.550 euros. Pero, y aquí viene el matiz que contradice la sabiduría convencional, tener hijos o ascendientes a cargo no reduce directamente lo que te quitan cada mes de forma lineal, sino que aumenta ese mínimo exento. Es un baile de números donde cuanto es lo normal que te quitan de IRPF en la nómina depende de si informaste correctamente a tu empresa a través del famoso modelo 145.

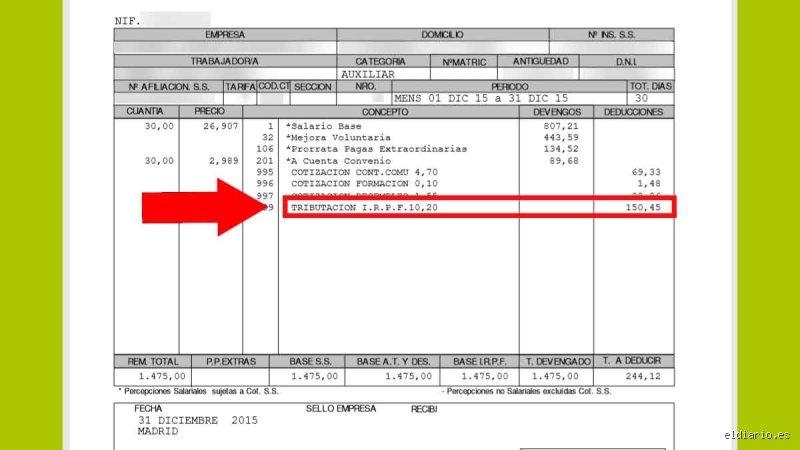

La mecánica interna del cálculo: del sueldo bruto al porcentaje real

Para entender el cálculo, primero hay que diferenciar entre la base imponible y la base liquidable. Las empresas utilizan un software oficial de la Agencia Tributaria que cruza tu salario bruto anual con tus circunstancias personales. Si ganas 30.000 euros brutos, no se aplica el porcentaje sobre el total. Primero se restan los gastos deducibles, como las cotizaciones a la Seguridad Social (que suelen rondar el 6,35% para el trabajador) y una reducción general por obtención de rendimientos del trabajo que asciende a 2.000 euros. Solo después de esas restas empezamos a hablar de impuestos de verdad. ¿Te parece complicado? Lo es, y por eso muchas gestorías prefieren automatizarlo sin explicarte que podrías estar optimizando tu nómina.

El impacto del contrato y la duración de la jornada

Un error muy común es comparar tu nómina con la de un compañero que gana lo mismo pero entró en la empresa en octubre. A él le quitarán un 2% o un 3% de IRPF. A ti, un 15%. ¿Es injusto? No, es matemática pura. Como él solo va a trabajar tres meses este año, sus ingresos totales serán bajos y no alcanzará los umbrales de tributación elevados. Pero ojo, porque ese compañero tendrá un despertar brusco el año que viene. Al tener dos pagadores (si cobró paro o estuvo en otra empresa antes) o simplemente por no haber llegado al mínimo de retención anual, la declaración de la renta le saldrá a pagar con total seguridad. Estamos lejos de que el sistema sea intuitivo para el ciudadano de a pie que solo quiere saber cuánto dinero tendrá disponible para pagar el alquiler.

Las comunidades autónomas y su trozo del pastel

No podemos olvidar que el IRPF es un impuesto cedido parcialmente. El 50% va para el Estado y el otro 50% para la Comunidad Autónoma donde residas. Esto provoca que un trabajador en Cataluña pague un porcentaje distinto a uno en Madrid o en la Comunidad Valenciana, incluso ganando exactamente el mismo sueldo bruto. Esta diferencia puede suponer varios cientos de euros al año. Hay quien llama a esto competencia desleal y hay quien lo llama autonomía financiera, pero para ti significa que cuanto es lo normal que te quitan de IRPF en la nómina variará según el código postal de tu vivienda habitual. Es una de esas curiosidades de nuestro sistema federal "de facto" que añade una capa extra de complejidad al recibo salarial.

Variables que disparan o hunden tu retención mensual

Existen elementos que actúan como catalizadores de la retención. Por ejemplo, la retribución en especie. Si tu empresa te paga el seguro médico, el ticket restaurante o el coche de empresa, eso también tributa. Aunque no lo veas como dinero contante y sonante en tu cuenta bancaria, aumenta tu base imponible. Eso lo cambia todo. De repente, tu retención sube un 1% o un 2% porque, a ojos de Hacienda, eres más "rico" de lo que dice tu salario base. Es una ironía financiera: recibes un beneficio no monetario pero el "castigo" fiscal lo pagas con el dinero líquido que sí necesitas para tus gastos diarios.

Discapacidad y situaciones especiales

El grado de discapacidad (igual o superior al 33%, o al 65%) altera radicalmente las tablas de retención. Los mínimos personales se duplican o triplican en algunos casos, permitiendo que trabajadores con ingresos medios apenas tengan retenciones de IRPF. Lo mismo ocurre con la movilidad geográfica; si estabas en el paro y aceptas un trabajo en otra ciudad, tienes derecho a una deducción adicional durante dos años. Pero, ¿sabes qué es lo más gracioso? Que si no se lo dices a tu departamento de Recursos Humanos, ellos te aplicarán la retención estándar y tendrás que esperar un año entero para recuperar ese dinero mediante la declaración.

Los pagos extraordinarios y las gratificaciones

¿Has notado que cuando cobras un bonus o una paga extra el neto parece proporcionalmente menor? No es una alucinación tuya. Al aumentar la previsión de ingresos anuales, el tipo de retención se recalcula. Si a mitad de año recibes un premio por objetivos de 5.000 euros, tu porcentaje de IRPF para el resto de los meses subirá automáticamente para compensar ese pico de ingresos. El algoritmo de la Agencia Tributaria no perdona y busca siempre la regularización inmediata para evitar desfases al cierre del ejercicio fiscal. Es un sistema voraz pero eficiente que asegura que el flujo de caja del Estado no se detenga nunca, independientemente de tus planes de ahorro personales.

La comparación necesaria: ¿pagamos mucho o poco respecto a Europa?

Si miramos a nuestros vecinos, España se sitúa en una zona templada, aunque la sensación subjetiva sea de una presión asfixiante. En Alemania o Bélgica, las retenciones pueden superar fácilmente el 30% o 40% para sueldos que aquí consideraríamos normales. Sin embargo, la diferencia radica en los servicios percibidos y en el coste de la vida. Aquí, el debate sobre cuanto es lo normal que te quitan de IRPF en la nómina suele estar muy viciado por la precariedad salarial de ciertos sectores. Cuando el sueldo base es bajo, cualquier retención por pequeña que sea se siente como una amputación financiera necesaria para sostener un sistema que a veces parece ignorar las dificultades de la clase trabajadora urbana.

El papel de la Seguridad Social en la sombra

A menudo confundimos IRPF con "lo que me quitan". Pero no hay que olvidar que antes del IRPF se detrae la cotización a la Seguridad Social. Ese 6,35% aproximadamente es fijo (salvo que superes la base máxima) y no depende de si tienes hijos o si vives en una región u otra. Es el peaje por el sistema de pensiones, desempleo y formación. Si sumamos ambos conceptos, un trabajador medio en España ve cómo desaparece entre un 20% y un 25% de su capacidad bruta de generación de riqueza antes de que el dinero toque su cuenta corriente. Es una cifra impactante si se analiza con frialdad, especialmente cuando comparamos el salario bruto que paga la empresa (que incluye además un 30% extra de coste de Seguridad Social patronal) con el neto que finalmente recibe el empleado para llenar la nevera.

Errores comunes e ideas falsas sobre tu retención

El primer gran mito que debemos demoler es la creencia de que si te suben el sueldo y saltas de tramo, vas a ganar menos dinero neto. El IRPF es un impuesto progresivo que funciona por escalones, no por volumen total. Es decir, si pasas de ganar 20.000 a 22.000 euros, solo el excedente tributará al tipo superior. ¿Pero de verdad alguien piensa que Hacienda tiene un mecanismo para castigar el éxito profesional? Salvo que vivas en un universo paralelo de matemáticas creativas, cobrar más siempre implica recibir más, aunque el mordisco del fisco sea proporcionalmente mayor en esa última parte.

La trampa de los contratos temporales

Muchos trabajadores se llevan un susto de muerte al empezar un contrato de tres meses porque ven que su retención es del 2%. Seamos claros: eso no es un regalo. Es un aplazamiento de deuda. Las empresas suelen aplicar el mínimo legal en contratos de corta duración si no se hace un cálculo anualizado. ¿Qué ocurre después? Que cuando llega abril, te toca pagar de golpe lo que no te quitaron mes a mes. Un 2% de IRPF inicial suele ser el preludio de una declaración de la renta con resultado a pagar de tres o cuatro cifras. Nadie regala nada, y menos la Agencia Tributaria.

Confundir el neto con la realidad fiscal

A veces negociamos el sueldo pensando solo en lo que cae en la cuenta el día 28. Error de bulto. El IRPF en la nómina es un pago a cuenta, una simple estimación basada en tus circunstancias actuales. Si cambias de estado civil o tienes un hijo y no avisas a través del modelo 145, estarás regalando liquidez al Estado de forma gratuita. Porque, al final, el ajuste de cuentas es inevitable. Y si esperas que tu gestor de RRHH sea un adivino que conozca tus inversiones en bolsa o tus alquileres, vas por mal camino.

El truco de la retribución flexible: un oasis fiscal

Si quieres que el IRPF en la nómina deje de ser un agujero negro, tienes que mirar hacia la retribución flexible. Es el aspecto más infravalorado del sistema español. ¿Por qué pagar el abono transporte o la guardería con dinero que ya ha pasado por la guillotina de los impuestos? El problema es que nos da pereza leer los anexos de los contratos. Pero si destinas parte de tu salario bruto a estos servicios, ese dinero queda exento de tributación. Es como si, mágicamente, tu sueldo base bajara a ojos de Hacienda, pero tu poder adquisitivo real subiera. Es una de las pocas formas legales de "engañar" al sistema de forma legítima.

El impacto del cheque restaurante y el seguro médico

Imagínate que cobras 35.000 euros anuales. Al contratar un seguro médico para tu familia a través de la empresa, esos primeros 500 euros por persona no computan como salario. Hacienda ignora ese dinero. Lo mismo ocurre con los tickets restaurante hasta los 11 euros diarios. Al final del año, podrías estar ahorrando más de 600 euros en impuestos simplemente por cambiar la forma en la que recibes tu remuneración. ¿No te parece absurdo seguir pagando el menú del día con dinero neto? La eficiencia financiera empieza por entender que el bruto es solo un número de fantasía y el neto es lo que tú decidas optimizar.

Preguntas Frecuentes

¿Qué pasa si mi empresa me retiene menos de lo que debería?

La responsabilidad final ante la Agencia Tributaria es siempre tuya, sin excusas. Si la empresa comete un error de cálculo y te aplica un IRPF en la nómina del 10% cuando te correspondía un 14%, te encontrarás con una deuda pendiente en junio. El fisco no irá a buscar al administrativo de tu empresa; irá a por tu cuenta bancaria. Es vital revisar el porcentaje si cambias de contrato o si percibes variables importantes durante el ejercicio anual. Un error de apenas dos puntos puede suponer una diferencia de 800 euros en tu declaración.

¿Puedo pedir voluntariamente que me suban el IRPF?

Rotundamente sí, y en muchos casos es una decisión extremadamente inteligente. Si tienes dos pagadores o ingresos extra que la empresa desconoce, solicitar una retención superior te evitará el trauma de no tener liquidez cuando llegue la campaña de la renta. Solo tienes que presentar una solicitud por escrito a tu departamento de personal indicando el nuevo tipo fijo que deseas aplicar. La ley permite aumentar el tipo, pero nunca reducirlo por debajo del mínimo legal que te corresponde por ingresos y situación familiar. Es una forma de ahorro forzoso que te garantiza una primavera tranquila y sin sobresaltos financieros.

¿Varía el IRPF si vivo en una Comunidad Autónoma diferente?

Efectivamente, España es un mosaico de presiones fiscales distintas debido al tramo autonómico del impuesto. Mientras que en Madrid se tiende a suavizar la curva, en otras regiones como Cataluña o la Comunidad Valenciana el impacto puede ser sensiblemente superior para rentas medias y altas. Esta diferencia puede oscilar entre un 1% y un 3% de diferencia real en tu bolsillo anual dependiendo de dónde esté fijada tu residencia habitual. No es una cuestión baladí, ya que el domicilio fiscal determina el neto real que disfrutarás a fin de mes por el mismo trabajo bruto.

Posicionamiento final sobre el sistema de retenciones

Seamos honestos: el sistema actual está diseñado para que el trabajador medio sea un sujeto pasivo que apenas entiende por qué vuela su dinero. El IRPF es una herramienta de control de flujos monetarios que prioriza la comodidad del Estado sobre tu capacidad de ahorro mensual. No te conformes con mirar la cifra final de la transferencia bancaria cada mes. La verdadera libertad financiera no consiste en ganar más, sino en comprender cada línea de ese recibo para que no te quiten ni un céntimo más de lo estrictamente necesario. La ignorancia fiscal es el impuesto más caro de todos los que pagas, y la única forma de combatirla es dejar de delegar tu responsabilidad en un software de nóminas que no conoce tus planes de futuro.