El laberinto fiscal español: por qué no hay una cifra única

La naturaleza del dinero lo cambia todo

No es lo mismo que te caigan 10.000 euros porque has tenido una suerte loca con las criptomonedas a que sea el fruto de un bonus tras dejarte la piel en la oficina durante todo un año. Hacienda es selectiva. El sistema tributario español funciona como un organismo con varios estómagos que digieren los ingresos de forma distinta según su origen. Estamos lejos de ese ideal de justicia donde cada euro tributa igual. Aquí, si el dinero viene del trabajo, se le aplica la tarifa general, pero si viene de haber vendido un garaje o de los dividendos de una acción, va por la base del ahorro. ¿Es justo? Yo creo que no del todo, pero es la ley que tenemos y con la que hay que jugar si no quieres que te llegue una carta certificada de esas que quitan el sueño.

La trampa de los tramos y la progresividad

Aquí es donde se complica la historia para la mayoría de los mortales. España utiliza un sistema progresivo. Eso significa que no pagas un porcentaje fijo por todo tu dinero, sino que vas saltando de escalón en escalón. Imagina una escalera donde los primeros peldaños son baratos, pero según subes, el aire se vuelve más caro de respirar. Mucha gente piensa erróneamente que si pasas de tramo, todo tu sueldo tributa al tipo más alto. Error. Solo tributa al tipo superior la cantidad que excede el límite del tramo anterior. Pero claro, cuando hablamos de añadir 10.000 euros sobre una base ya establecida, esos diez mil suelen caer íntegros en los tramos más castigados, lo que provoca que la sensación de hachazo fiscal sea mucho más dolorosa de lo previsto.

Análisis técnico: el IRPF y los rendimientos del trabajo

El impacto directo en la nómina

Hablemos de plata. Si tu jefe te dice que te sube el sueldo 10.000 euros brutos al año, no vas a ver ochocientos euros más al mes en tu cuenta corriente. Ni de broma. Para un sueldo medio en España, que ronda los 25.000 euros, esos 10.000 adicionales se van a mover en un tipo marginal de aproximadamente el 30%. Pero ojo, que la seguridad social también quiere su tajada antes de que el IRPF asome la cabeza. Entre la cotización del trabajador y la retención correspondiente, es muy probable que de esos 10.000 euros solo te lleves a casa unos 6.500 euros reales. Hacienda se lleva por 10.000 € de aumento salarial una cantidad que ronda los 3.000 o 3.500 euros de forma casi instantánea. ¿Te parece mucho? Pues espera a ver qué pasa si ya eres un directivo que cobra 60.000 euros, porque entonces el bocado supera los 4.500 euros sin despeinarse.

Las retenciones mensuales frente a la declaración anual

Existe una diferencia vital entre lo que te quitan cada mes y lo que realmente debes pagar. Las retenciones son un "pago a cuenta", un préstamo a interés cero que le haces al Estado durante todo el año. Si tu empresa calcula mal y te retiene de menos, en junio del año siguiente tendrás que buscar el dinero debajo de las piedras. Y es que el tema es que mucha gente celebra el aumento en enero pero llora en la primavera del año siguiente. ¿Por qué ocurre esto? Porque los 10.000 euros adicionales pueden empujarte a un nuevo escenario fiscal donde las deducciones por hijos o por vivienda que antes te beneficiaban ahora pierden fuerza o desaparecen por superar ciertos límites de renta. Es un efecto dominó que casi nadie tiene en cuenta hasta que abre el borrador de la renta.

El factor autonómico: el código postal importa

Vivir en Madrid no es lo mismo que vivir en Cataluña o Valencia a efectos de impuestos. Seamos claros: la descentralización fiscal en España genera desigualdades notables cuando calculamos cuánto se lleva Hacienda por 10.000 €. Mientras que algunas comunidades aplican rebajas en el tramo autonómico, otras mantienen la presión al máximo. En un importe de diez mil euros, la diferencia entre tributar en una región u otra puede suponer una variación de 300 o 400 euros fácilmente. Parece poco en el gran esquema de las cosas, pero es dinero que sale de tu bolsillo por el simple hecho de estar empadronado en una calle u otra. Es la geografía del castigo fiscal.

Inversiones y ganancias patrimoniales: la base del ahorro

El respiro relativo de la renta fija y variable

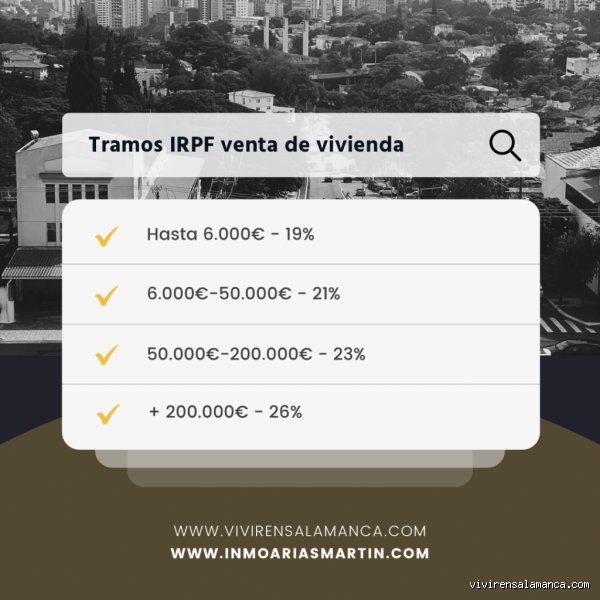

Si esos 10.000 euros son beneficios de una inversión, las reglas del juego cambian drásticamente y, para sorpresa de muchos, suelen ser más benévolas que con el trabajo duro. Aquí no hay tramos autonómicos ni historias raras de seguridad social. Se aplica la escala del ahorro. Los primeros 6.000 euros tributan al 19%. Los siguientes 4.000 euros, para completar nuestro ejemplo de los diez mil, tributan al 21%. Haciendo las cuentas rápidas, por una ganancia de 10.000 euros en bolsa o fondos, pagarías 1.140 euros por el primer bloque y 840 euros por el segundo. Total: 1.980 euros. Es curioso, ¿verdad? Un inversor paga menos impuestos por ganar 10.000 euros sentado en su sofá que un obrero que se gana ese mismo extra haciendo horas nocturnas. Esa es la paradoja del sistema.

Criptomonedas y el radar de la Agencia Tributaria

No pienses que por ser dinero digital vas a escapar. Eso lo cambia todo. Desde hace un par de años, el control sobre los activos digitales es férreo. Si has vendido Bitcoin o Ethereum y has tenido una plusvalía de 10.000 euros, Hacienda espera su 19-21% igual que si fueran acciones de Telefónica. El problema aquí es el lío de los costes de adquisición y las permutas. Pero, a efectos de caja, la cifra es clara: prepárate para reservar unos 2.000 euros para el fisco. La ignorancia no sirve de excusa y las multas por no declarar estas ganancias pueden duplicar lo que debías pagar inicialmente.

Donaciones y premios: el escenario del "dinero caído del cielo"

La lotería y su régimen especial

Si los 10.000 euros vienen de un premio de la Lotería de Navidad o de cualquier sorteo de la ONCE, la situación es distinta porque existe un mínimo exento de 40.000 euros. En este caso concreto, Hacienda se lleva por 10.000 € exactamente cero euros. Te los llevas limpios. Pero ojo, esto solo se aplica a los premios de loterías estatales. Si ganas 10.000 euros en un concurso de televisión o en un sorteo de una marca comercial en Instagram, eso se considera una ganancia patrimonial no derivada de transmisión de elementos y se suma a tu base general. Es decir, tributará como si fuera sueldo. Un premio de 10.000 euros en la tele puede quedarse en apenas 6.000 tras pasar por la caja de Montoro. Es un jarro de agua fría que muchos ganadores de concursos descubren demasiado tarde.

Errores comunes o ideas falsas: la trampa de los saltos de tramo

Seamos claros: existe una leyenda urbana que corre por los pasillos de las oficinas como la pólvora y que afirma, con una seguridad pasmosa, que cobrar más puede hacerte ganar menos. Mentira. Es un delirio contable. Muchos creen que si esos 10.000 euros extra te empujan al siguiente tramo del IRPF, por ejemplo, saltando del 24% al 30%, Hacienda te aplicará el tipo más alto a todo tu salario acumulado. Pero eso no sucede jamás en el sistema español. El sistema es progresivo, lo que implica que solo el exceso, ese pico que sobrepasa la frontera, tributa al tipo superior.

¿La retención es el impuesto final?

No. Y aquí es donde la gente se suele llevar el susto en mayo. Confundir la retención mensual de la nómina con el pago definitivo a la Agencia Tributaria es el error de manual por excelencia. La empresa te quita un pellizco cada mes basándose en una estimación, a menudo conservadora, de lo que deberías pagar. Pero si recibes un bonus de 10.000 euros en diciembre y la empresa no ajusta tu tipo de retención a tiempo, la sorpresa al hacer la declaración será mayúscula. ¿Crees que Hacienda te ha regalado dinero? Salvo que seas un optimista patológico, deberías saber que solo están esperando a que llegue la primavera para reclamar su parte del botín. Y créeme, siempre reclaman.

El mito de los dos pagadores

Otro drama nacional. Se suele decir que tener dos pagadores es una maldición bíblica que te obliga a pagar más. Realmente, la cuota final del impuesto por esos 10.000 euros será exactamente la misma si vienen de un solo jefe o de cinco distintos. El problema es que, al tener varios empleadores, cada uno suele retenerte el mínimo legal, pensando que solo ganas lo que ellos te pagan. Al sumar los ingresos al final del año, el resultado es una deuda pendiente con el fisco que no habías previsto. Porque la Agencia Tributaria no perdona ni un céntimo, simplemente te cobra el ajuste de cuentas de golpe en lugar de ir fraccionándolo mes a mes.

El concepto del coste de oportunidad: lo que no te cuentan

Poca gente se detiene a pensar en la eficiencia fiscal real de un aumento. Si negocias un incremento de 10.000 euros brutos y tu base imponible ya es elevada, es muy probable que te muevas en un tipo marginal del 45% o incluso superior en algunas comunidades autónomas. Esto significa que, de cada euro nuevo, te quedas con apenas 55 céntimos. ¿Vale la pena el estrés extra o las horas de sueño perdidas por esa cifra neta? A veces, la obsesión por el bruto nos ciega ante la realidad del neto.

La optimización a través de la retribución flexible

Si quieres que esos 10.000 euros luzcan más en tu cuenta corriente, tienes que dejar de pensar en términos de efectivo puro y duro. Existe una vía de escape totalmente legal: la retribución en especie. Hablamos de cheques restaurante, seguros médicos para toda la familia o el abono transporte. Estos conceptos están exentos de IRPF hasta ciertos límites. Al pagar estos servicios con tu sueldo bruto antes de que Hacienda pase la tijera, estás bajando artificialmente tu base imponible. Es como si el Estado te subvencionara el dentista o la guardería de tus hijos (¿quién no querría que el fisco pagara los pañales?). Pero para que esto funcione, el acuerdo debe estar firmado antes de percibir la primera nómina del año o del bonus, de lo contrario, el ahorro se esfuma.

Preguntas Frecuentes

¿Cuánto me queda neto si gano 10.000 euros brutos al año?

Si este es tu único ingreso anual, la respuesta es casi la totalidad de la cifra. Al no alcanzar el mínimo personal y familiar, que generalmente se sitúa en 5.550 euros, y sumando las reducciones por rendimientos del trabajo, tu tributación efectiva será prácticamente nula. Te llevarás a casa cerca de 9.350 euros tras descontar únicamente las cotizaciones a la Seguridad Social, que rondan el 6,45% para el trabajador. Hacienda no muerde a quien no llega al mínimo de subsistencia.

¿Si recibo 10.000 euros de una herencia pago lo mismo?

En absoluto, porque aquí entra en juego el Impuesto de Sucesiones y Donaciones, no el IRPF. La cuantía depende totalmente de tu comunidad autónoma de residencia y del grado de parentesco con el fallecido. En regiones como Madrid o Andalucía, si heredas de un padre, el impuesto suele estar bonificado al 99%, por lo que el coste es testimonial. Sin embargo, si el dinero viene de un tío lejano en una comunidad sin bonificaciones, podrías llegar a entregar hasta un 15% o 20% de esa cantidad sin despeinarte.

¿Qué ocurre si gano los 10.000 euros invirtiendo en bolsa?

Las rentas del ahorro tienen su propio tablero de juego con reglas mucho más benévolas que las del trabajo. Si esos 10.000 euros son beneficios por la venta de acciones o criptomonedas, tributarás al 19% por los primeros 6.000 euros y al 21% por los restantes 4.000 euros. El total que se queda el Estado serían unos 1.980 euros fijos. Es una tarifa plana que no depende de si eres un millonario o un pequeño inversor, lo cual resulta bastante irónico si lo comparamos con el esfuerzo fiscal de un asalariado medio.

Sintesis comprometida y conclusión descarnada

Mirar el bruto es de aficionados, lo que realmente importa es la capacidad de maniobra que mantienes tras el zarpazo institucional. Hemos normalizado que el Estado sea el socio mayoritario de nuestras horas extra, llevándose una tajada que a menudo parece desproporcionada respecto a los servicios recibidos. Saber cuánto se lleva Hacienda no debería ser una tortura anual, sino una herramienta de negociación para cualquier profesional. Nos hemos vuelto expertos en gastar, pero somos analfabetos en proteger lo generado frente a la voracidad recaudatoria. Mi postura es clara: si no optimizas tu fiscalidad, estás regalando el fruto de tu tiempo por pura desidia administrativa. La transparencia del sistema es una ilusión, y la única defensa real es entender que el dinero nunca es tuyo hasta que el ejercicio fiscal se cierra definitivamente. Hacienda siempre gana si tú decides no jugar con las mismas reglas que ellos imponen.