La confusión madre: ¿Facturar es ganar o simplemente mover dinero?

A menudo escucho a gente presumir de que su empresa factura medio millón de euros, como si eso fuera sinónimo de una vida de lujos en la Costa del Sol. Pero lo cierto es que la facturación es una métrica de vanidad si no se analiza junto a la estructura de costes operativos. La facturación representa el volumen total de ventas de bienes o servicios, el famoso "top line" que aparece arriba del todo en tu cuenta de resultados antes de que cualquier mano ajena toque el botín. Pero, ¿significa eso que el fisco se lleva un trozo de cada euro que cobras? Pues sí y no, porque aquí es donde entra el IVA para complicarlo todo de forma magistral.

El espejismo del flujo de caja frente a la base imponible

Cuando emites una factura de 1.210 euros, 210 de ellos nunca fueron tuyos, aunque los veas brillar en tu aplicación bancaria durante unos días. Seamos claros: tú eres un recaudador gratuito para el Estado. Ese 21% de IVA es un impuesto sobre la facturación en términos prácticos de gestión, ya que se calcula sobre el valor bruto del intercambio. Sin embargo, el Impuesto de Sociedades o el IRPF operan en una dimensión distinta, la del rendimiento neto. Yo he visto negocios quebrar con facturaciones millonarias simplemente porque su margen era tan estrecho que los impuestos sobre el beneficio, sumados a la carga financiera, asfixiaron la liquidez disponible. No es lo mismo mover dinero que retener valor, y esa es la primera lección que cualquier autónomo aprende a base de sustos trimestrales.

¿Por qué la administración parece obsesionada con tus ingresos brutos?

Hacienda utiliza tu facturación para clasificarte, para decidir si entras en el régimen de módulos o si debes someterte a una auditoría más rigurosa. Si superas los 6.010.121,04 euros de facturación anual, pasas a ser considerada una Gran Empresa a efectos fiscales, lo que implica un control mucho más asfixiante y mensual. Pero eso no cambia la esencia de la pregunta: ¿se pagan impuestos sobre la facturación o sobre los beneficios? El sistema está diseñado para que, al final del ejercicio, lo que se grave sea el excedente, la riqueza real creada, aunque por el camino te obliguen a adelantar cuotas basadas en lo que ingresas.

El Impuesto de Sociedades y el IRP

Errores comunes o ideas falsas: el espejismo de la caja llena

Muchos emprendedores primerizos confunden alegremente el saldo de su cuenta bancaria con la salud de su negocio. Seamos claros: confundir facturación con beneficio es el camino más rápido hacia el embargo administrativo. Pensar que cada euro que entra por una venta es tuyo para gastar supone un suicidio financiero porque Hacienda no perdona la cuota de participación en tus ingresos brutos, independientemente de tus facturas impagadas o de esos gastos que juraste que eran deducibles pero que el inspector verá con ojos de sospecha.

La trampa del IVA como dinero propio

El error más sangriento radica en gestionar el IVA como si fuera parte del rendimiento neto. No lo es. Tú eres un simple recaudador, un mensajero que custodia un dinero que jamás te perteneció. Cuando emites una factura de 1.210 euros, esos 210 euros son un préstamo a corto plazo que le haces al Estado. Si te los gastas en una silla de diseño o en una campaña de marketing agresiva antes de liquidar el trimestre, te vas a encontrar con un agujero negro difícil de tapar. El problema es que el sistema impositivo asume que tienes esa liquidez guardada bajo llave. Pero, ¿quién tiene realmente esa disciplina hoy en día? Casi nadie hasta que recibe el primer susto en forma de recargo del 20%.

¿Deducir es un derecho absoluto?

Existe la creencia mística de que cualquier ticket de restaurante o cada litro de gasolina es mágicamente restado de la base imponible. Mentira. Para que un gasto minore lo que pagas de impuestos sobre los beneficios, debe cumplir el dogma de la afectación exclusiva a la actividad económica. Si compras un portátil para jugar pero intentas colarlo como herramienta de desarrollo de software sin una justificación técnica sólida, estás jugando a la ruleta rusa con la Agencia Tributaria. Y no, poner el logo de tu empresa en el coche no lo convierte automáticamente en un gasto deducible al 100% en el Impuesto de Sociedades o en el IRPF. La ley exige que la correlación entre el gasto y el ingreso sea nítida, casi quirúrgica.

Aspecto poco conocido: la asimetría de las retenciones

Si eres profesional autónomo, sabrás que tus clientes te retienen un porcentaje que va directo a las arcas públicas. Pero, ¿te has parado a pensar en el coste de oportunidad de ese dinero? Estamos hablando de una suerte de pago por adelantado sobre unos beneficios que todavía no sabes si tendrás a final de año. Es una paradoja arquitectónica del sistema: adelantas dinero sobre una riqueza potencial que el mercado podría arrebatarte en el siguiente trimestre.

El colchón fiscal y la gestión de la tesorería

Un consejo experto que rara vez escuchas en las gestorías de barrio es la creación de una cuenta de reserva técnica dedicada exclusivamente a la fiscalidad. Debes separar el 30% de cada ingreso bruto de forma automática. Y, sí, suena doloroso ver cómo tu capacidad de maniobra se reduce, pero es la única forma de no sufrir taquicardias el día 20 de enero, abril, julio u octubre. Porque la realidad es que el Estado no espera a que tú cobres tus facturas para exigirte su parte del pastel. Si tu cliente te debe 10.000 euros desde hace seis meses, a Hacienda le da igual; ella quiere su parte del beneficio devengado, no del percibido. Salvo que estés acogido al régimen de criterio de caja, una opción que suena idílica pero que en la práctica es un laberinto burocrático que pocos proveedores aceptan por la complejidad que les traslada a ellos.

Preguntas Frecuentes

¿Qué porcentaje real se lleva Hacienda de mis ganancias?

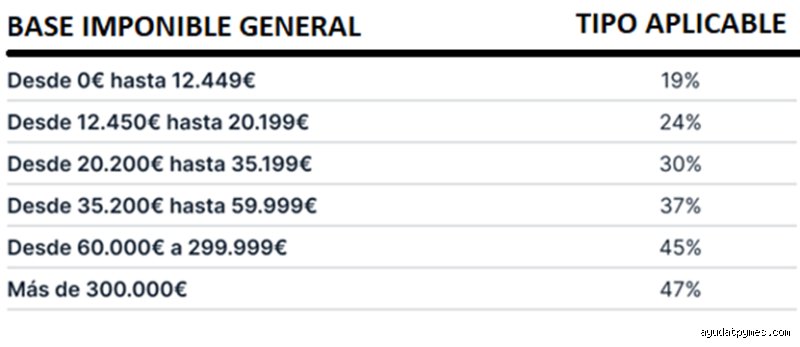

Para las sociedades limitadas, el tipo general del Impuesto de Sociedades se sitúa normalmente en el 25%, aunque las empresas de nueva creación pueden disfrutar de un tipo reducido del 15% durante los dos primeros ejercicios con base imponible positiva. En el caso de los autónomos, el IRPF es un impuesto progresivo donde los tramos pueden escalar desde el 19% hasta superar el 45% en rentas muy elevadas. Esto significa que de cada 1.000 euros de beneficio real, podrías terminar entregando entre 200 y 450 euros al fisco según tu volumen total. Resulta vital monitorizar estos impuestos sobre los beneficios mensualmente para evitar sorpresas de fin de año que arruinen tu planificación anual.

¿Puedo compensar pérdidas de años anteriores?

Afortunadamente, el sistema permite que si este año tu empresa ha perdido 5.000 euros, ese saldo negativo pueda utilizarse para reducir la base imponible de los años futuros cuando finalmente logres beneficios. Esta herramienta financiera es un salvavidas legal que permite que la carga fiscal sea algo más justa a largo plazo, reconociendo que los negocios tienen ciclos de vacas flacas. Es imperativo que estas bases imponibles negativas queden perfectamente registradas en la contabilidad oficial para no perder el derecho a su compensación. No hacerlo es, literalmente, regalar dinero al Estado por pura desidia administrativa.

¿Si no tengo beneficios no pago absolutamente nada?

Esta es una verdad a medias que suele causar mucha confusión entre los neófitos del sector empresarial. Si bien no pagarás Impuesto de Sociedades o IRPF por rendimientos de actividad si los gastos superan a los ingresos, seguirás teniendo obligaciones fijas que merman tu liquidez. La cuota de autónomos, que puede oscilar entre los 230 y más de 500 euros mensuales según tu previsión, es totalmente independiente de si has vendido algo o no. Además, si tienes empleados, los costes de seguridad social y las retenciones de sus nóminas deben abonarse religiosamente. Por tanto, puedes estar en pérdidas operativas y aun así tener que desembolsar miles de euros en tributos y tasas parafiscales cada trimestre.

Sintesis comprometida

La obsesión por la facturación es una métrica de vanidad que solo sirve para alimentar el ego en las reuniones de networking. Lo único que importa es el beneficio neto y la capacidad que tengas para defenderlo de la voracidad fiscal mediante una planificación inteligente. No seas el ingenuo que celebra contratos millonarios mientras sus márgenes se desangran entre gastos superfluos e impuestos mal calculados. La supervivencia empresarial no depende de cuánto entra, sino de cuánto se queda en la caja después de que todos, incluido el Estado, hayan pasado a cobrar. Mi posición es firme: es preferible facturar la mitad con un margen del 40% que mover millones de euros con un beneficio del 2% que cualquier imprevisto fiscal puede evaporar. La verdadera libertad financiera de un negocio se construye con el rigor de saber que cada céntimo tiene un dueño asignado antes de nacer.