La confusión entre el tipo marginal y el tipo efectivo

Seamos claros: el sistema fiscal español es un laberinto diseñado para que te pierdas entre porcentajes que parecen más altos de lo que realmente acabas pagando al final del ejercicio. Cuando la gente pregunta cuánto tienes que ganar para que te quiten un 30% de IRPF, suele cometer el error de mirar el tramo estatal y autonómico por separado, olvidando que la base liquidable se va llenando como si fuera una torre de vasos de agua. El IRPF es un impuesto progresivo. Esto significa que no pagas el mismo porcentaje por todo tu dinero, sino que los primeros euros tributan al mínimo y, solo cuando superas ciertos umbrales, el siguiente euro empieza a "sufrir" una retención mayor. Yo personalmente he visto a profesionales rechazar aumentos de sueldo por el miedo irracional a saltar de tramo, pensando que ganar más les haría cobrar menos en neto, una leyenda urbana que se cae por su propio peso si manejas los conceptos adecuados.

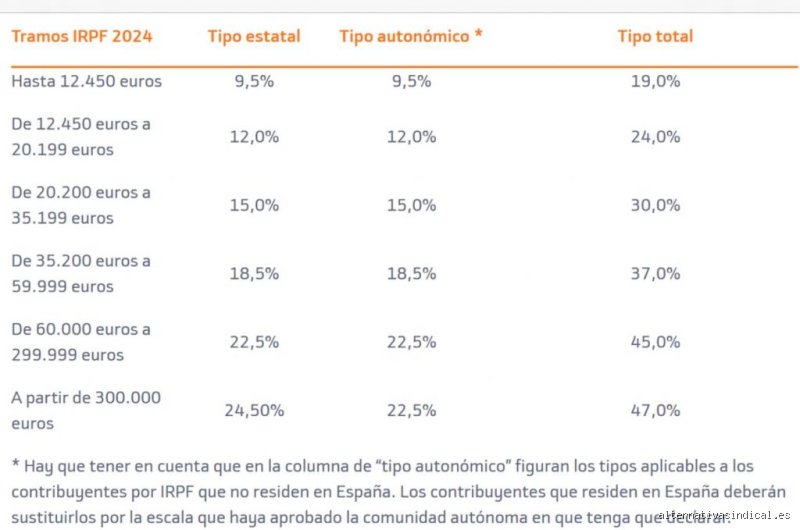

El engaño de las tablas oficiales

Si miras la tabla de 2024, verás que el tramo del 30% ni siquiera existe como tal de forma única, ya que saltamos del 24% al 37% de golpe en la escala estatal y autonómica combinada (dependiendo de la comunidad). Pero eso lo cambia todo. No te quitan el 37% de todo tu sueldo si ganas 40.000 euros; solo te quitan ese porcentaje de la parte que excede el tramo anterior. Es una arquitectura de capas. Resulta fascinante ver cómo la psicología del trabajador se bloquea ante estos números porque el Ministerio de Hacienda no hace un esfuerzo pedagógico real por explicar que el tipo medio siempre va a remolque del marginal. Tu tipo efectivo —el que de verdad importa cuando miras el extracto bancario— es una media ponderada que tarda mucho en alcanzar ese 30% real que tanto asusta a la clase media alta.

El cálculo real: El camino hacia la retención del 30%

Aquí es donde se complica la historia para el ciudadano de a pie que intenta cuadrar sus cuentas antes de que acabe el trimestre. Para llegar a una retención efectiva del 30%, tenemos que hablar de sueldos que ya empiezan a entrar en la categoría de "privilegiados" dentro del mercado laboral español, donde la media apenas roza los 26.000 euros. Si percibes unos 62.000 euros brutos, tu empresa te aplicará una retención que rondará ese porcentaje, pero fíjate en el matiz: esto sucede porque los últimos euros de tu nómina están tributando ya al 37% o incluso al 45% según donde vivas. Pero, ¿qué pasa con los primeros 12.450 euros? Esos solo tributan al 19%.

Variables personales que alteran el resultado

No todo es el sueldo bruto; el IRPF es un impuesto que "te conoce". Si tienes dos hijos y una hipoteca anterior a 2013, o si aportas a planes de pensiones, el umbral de cuánto tienes que ganar para que te quiten un 30% de IRPF se desplaza hacia arriba de forma violenta. Podrías ganar 75.000 euros y seguir teniendo una retención del 27% si tus circunstancias personales son "favorables" para el fisco. Es injusto, quizá, pero es la realidad del diseño tributario actual. La estructura familiar actúa como un escudo térmico que impide que el tipo efectivo suba tan rápido como tu ambición profesional.

El papel de las cotizaciones a la Seguridad Social

A menudo olvidamos que el IRPF no viaja solo en el viaje hacia la precariedad financiera del trabajador por cuenta ajena. Antes de calcular cuánto te quitan, hay que detraer las cotizaciones a la Seguridad Social, que suelen ser un 6,35% para el trabajador (con un tope máximo de base de cotización). Esto es vital porque el IRPF se calcula sobre la base sujeta a retención, no sobre el bruto total de la oferta de trabajo que firmaste. Estamos lejos de que un sueldo de 40.000 euros sufra un 30% de hachazo fiscal directo; en ese nivel, la retención suele rondar el 20-21%. ¿Ves la diferencia? Hay casi diez puntos porcentuales de distancia entre el miedo popular y la calculadora de la Agencia Tributaria.

La barrera de los 60.000 euros: ¿El punto de no retorno?

Cruzar la frontera de los 60.000 euros anuales supone entrar en una dimensión donde el Estado se convierte en un socio que se lleva una parte sustancial de cada hora extra que decides trabajar. En este punto, la optimización fiscal deja de ser una opción para convertirse en una necesidad de supervivencia económica para muchos directivos intermedios. Aquí es donde se nota más la progresividad del impuesto. Si ganas 65.000 euros, tu tipo marginal (lo que pagas por el último euro) ya está en el 45% en muchas regiones de España, lo que arrastra tu tipo medio peligrosamente hacia ese 30% que analizamos hoy. Es una pendiente resbaladiza donde cada subida salarial se siente menos gratificante en el bolsillo de lo que dicta el contrato.

Diferencias autonómicas: Madrid vs. Cataluña

España no es una unidad fiscal cuando hablamos de rentas altas o medias-altas, y esto es algo que me irrita profundamente por la desigualdad que genera entre vecinos. Si vives en Madrid, ese 30% de tipo efectivo lo alcanzarás un poco más tarde que si resides en Cataluña o la Comunidad Valenciana, debido a los tramos autonómicos más bajos aplicados en la capital. Un sueldo de 62.000 euros en Barcelona puede estar ya "sufriendo" ese 30%, mientras que en Madrid quizás necesites llegar a los 64.500 para sentir el mismo impacto. Esta competencia fiscal interna hace que la respuesta a cuánto tienes que ganar para que te quiten un 30% de IRPF tenga un código postal asociado. Las diferencias pueden parecer pequeñas sobre el papel, pero al final del año hablamos de cientos, incluso miles de euros que se quedan en tu cuenta o se van a financiar servicios públicos territoriales.

La alternativa: Retribución flexible y otros alivios

¿Existe alguna forma de ganar más sin que la retención se dispare hasta ese fatídico 30%? Por supuesto que sí, aunque requiere que tu empresa sea moderna y esté dispuesta a colaborar. La retribución flexible —vales restaurante, seguro médico, cheques guardería— permite reducir tu base imponible. Si ganas 65.000 euros pero destinas 5.000 a estos conceptos, para Hacienda solo "has ganado" 60.000. El resultado es que tu tipo medio baja. Es una de las pocas herramientas legales que quedan para que el trabajador no sienta que está pedaleando en una bicicleta estática fiscal. Pero no nos engañemos; llega un punto en el que el volumen de ingresos es tal que ni siquiera el mejor asesor fiscal puede evitar que cruces la frontera del 30% de retención real. Es el peaje por el éxito en un sistema que castiga la generación de rentas altas del trabajo mientras trata con seda a las rentas del capital.

El mito del trabajador mileurista

A veces escuchamos a personas con sueldos bajos quejarse de que les quitan "casi la mitad". Nada más lejos de la realidad técnica. Un trabajador que gane 20.000 euros brutos tiene una retención que difícilmente supera el 12% o 14%. La percepción de que el Estado nos quita a todos un 30% es un sesgo cognitivo provocado por la suma visual del IRPF y lo que paga la empresa por nosotros a la Seguridad Social (el famoso coste empresa), pero si nos ceñimos a lo que desaparece de tu nómina personal, el 30% es una cota reservada para el 10% más rico de la población activa. Es importante poner las cosas en perspectiva para entender dónde estamos situados realmente en la pirámide de la presión fiscal.

Errores comunes o ideas falsas: el laberinto de la desinformación fiscal

Mucha gente tiembla al pensar que un aumento de sueldo le hará perder dinero. ¿Es esto posible? Rotundamente no, salvo que hablemos de una gestión nefasta de las ayudas públicas vinculadas a rentas bajas. El sistema español es progresivo, lo que implica que solo el último euro ganado tributa al tipo más alto. Si tu nómina sube y saltas de tramo, no te quitan un 30% de IRPF de todo lo anterior, sino únicamente del exceso. Es una arquitectura de escalones, no una trampa de todo o nada.

La leyenda urbana del salto de tramo

Escuchamos constantemente en las cafeterías aquello de "he ganado más pero me ha quedado menos neto". Mentira podrida. El mecanismo de retención mensual a veces ajusta mal los porcentajes y genera un susto en la cuenta corriente, pero la liquidación anual pone a cada uno en su sitio. No permitas que el miedo a una mayor presión fiscal te impida negociar una mejora salarial. Pero claro, a nadie le gusta ver cómo Hacienda se queda con una porción más grande de su esfuerzo extra. Es frustrante, lo sé. El problema es que confundimos la retención que aparece en el papelito mensual con la cuota íntegra real que nos corresponde pagar tras aplicar las deducciones.

El engaño de las rentas brutas

Ganar 50.000 euros anuales no te convierte en millonario, aunque el fisco empiece a mirarte con ojos de deseo. A menudo olvidamos que el mínimo personal y familiar resta una cantidad importante antes de aplicar los tipos. Si tienes hijos o personas mayores a tu cargo, el umbral para que te quiten un 30% de IRPF se desplaza hacia arriba de forma considerable. Y es que el IRPF es un impuesto personal, no una tasa plana sobre el volumen de negocio de tu vida. Pensar que dos personas con el mismo sueldo bruto pagan lo mismo es un error de principiante que llena las arcas del Estado por pura desidia del contribuyente.

Aspecto poco conocido: la deflactación y el efecto sigiloso

Hay un fenómeno que devora tu poder adquisitivo sin que te des cuenta: la progresividad fría. Cuando los precios suben y tu jefe te sube el sueldo para compensar el coste de la vida, técnicamente eres igual de pobre que antes, pero para la Agencia Tributaria eres más rico. Si el Gobierno no ajusta los tramos a la inflación, terminarás pagando un 30% de IRPF por un nivel de vida que antes requería menos esfuerzo fiscal. Es una subida de impuestos encubierta que nadie vota pero todos sufrimos (especialmente las clases medias).

La optimización a través del salario en especie

Seamos claros: si quieres bajar de ese temido porcentaje sin cobrar menos, tienes que mirar hacia la retribución flexible. Los cheques restaurante, el seguro médico o el abono transporte no computan como base imponible. Esto significa que puedes estar disfrutando de servicios por valor de 3.000 euros anuales que escapan totalmente de las garras del IRPF. Es la forma más legal y sencilla de reducir la base sobre la que se calcula el tipo medio sin renunciar a la capacidad de consumo. La diferencia entre un trabajador informado y uno que solo firma la nómina puede suponer una variación de hasta 4 puntos en el tipo efectivo real al final del ejercicio.

Preguntas Frecuentes

¿A partir de qué cifra exacta se alcanza el tipo marginal del 37%?

El salto al tramo del 37% se produce a partir de los 35.200 euros de base liquidable, aunque esto no significa que tu retención total sea de esa magnitud. Para que te quiten un 30% de IRPF de forma efectiva en tu nómina, tu sueldo bruto suele rondar los 48.000 o 52.000 euros dependiendo de tu situación civil. Es fundamental entender que este impuesto se calcula por capas, donde los primeros 12.450 euros solo tributan al 19%. Por tanto, el peso del 30% solo se nota de verdad cuando una parte sustancial de tu renta supera ampliamente los 40.000 euros. No te fíes de las tablas simplistas, porque la realidad de cada autonomía varía hasta en un 2% adicional.

¿Influye la comunidad autónoma en el cálculo del 30%?

Por supuesto que influye, ya que el impuesto se divide en un tramo estatal y otro autonómico que gestiona cada región. En Madrid, por ejemplo, los tipos suelen ser más bajos, lo que permite que un sueldo de 55.000 euros sufra menos presión que ese mismo salario en Cataluña o Valencia. El margen de maniobra de las comunidades puede hacer que dos vecinos con idénticas circunstancias tengan una diferencia de 600 euros anuales en su declaración. Esta disparidad territorial genera un agravio comparativo que muchos expertos critican por romper la unidad de mercado fiscal. Revisa siempre la escala de tu lugar de residencia antes de hacer planes financieros a largo plazo.

¿Qué ocurre si tengo dos pagadores en el mismo año?

Tener dos pagadores no implica pagar más impuestos, sino que te retienen menos de lo que deberían durante los meses de trabajo. El primer pagador no sabe que vas a tener un segundo, y el segundo suele empezar de cero, aplicando el mínimo legal del 2%. Cuando llega mayo, Hacienda reclama lo que no te quitaron mes a mes, provocando un resultado a pagar que asusta a cualquiera. Lo ideal es solicitar a tu empresa que te suba voluntariamente la retención para evitar este desajuste financiero tan molesto. Recuerda que el límite para estar obligado a declarar baja de 22.000 a 15.000 euros si el segundo pagador te ha dado más de 1.500 euros.

La realidad tras los números: una postura firme

Basta ya de mirar la nómina con resignación cristiana como si el 30% fuera un castigo divino inevitable. El sistema español castiga con una dureza desproporcionada a quien intenta escalar desde la clase media baja hacia la media alta mediante el trabajo por cuenta ajena. Mientras las rentas del capital disfrutan de tipos más amables, el profesional cualificado ve cómo casi un tercio de su jornada laboral pertenece al Estado. ¿Es justo que el esfuerzo de formación y responsabilidad se penalice con tal ferocidad impositiva? Mi posición es nítida: la estructura actual de los tramos está obsoleta y no refleja la realidad del coste de la vida actual en las grandes ciudades. Urge una reforma que ensanche los escalones intermedios para que respirar no sea un lujo tributario.