La anatomía de una nómina de élite: ¿Qué significan realmente 18.000 euros brutos al mes?

Si alguna vez has mirado un recibo de salarios convencional, olvida la mayoría de lo que sabes porque cuando manejamos una retribución anual de 216.000 euros (que es lo que suman esas mensualidades), entramos en la estratosfera del "top" 1% de los contribuyentes. Aquí, el concepto de salario base suele ser solo la punta del iceberg. Pero seamos claros: la mayoría de los mortales confunden el dinero que la empresa desembolsa con lo que acaba en la cuenta corriente un viernes por la mañana. ¿Es mucho dinero? Por supuesto. Pero aquí es donde se complica la narrativa, porque el salto del bruto al neto es un abismo que muchos no terminan de procesar hasta que ven la retención del IRPF en su banca online.

El espejismo del salario bruto anual y mensual

Cuando hablamos de 18.000 euros brutos al mes, estamos ante una cifra que descoloca. Yo he visto a directivos frotarse las manos con estas cantidades para luego llevarse un jarro de agua fría al entender el impacto de los tipos marginales. Si el contrato especifica 12 pagas, ese bruto mensual es tal cual, pero si hay pagas extras prorrateadas, la estructura cambia ligeramente aunque el resultado final sea el mismo. Pero no nos engañemos, a estos niveles la Seguridad Social toca techo muy pronto (la base máxima de cotización es de 4.720,50 euros en 2024), lo que significa que el resto del dinero fluye directamente hacia el IRPF.

La barrera de la base máxima de cotización

Este es un punto técnico que a menudo se ignora. Como tu salario supera con creces la base máxima de cotización, tus aportaciones a la Seguridad Social se congelan en un punto determinado. Da igual que ganes 5.000 o 18.000 euros mensuales; tu cuota de obrero no subirá proporcionalmente a partir de ese límite. Eso lo cambia todo, ya que, irónicamente, el porcentaje de tu sueldo que va a parar a pensiones y desempleo es menor proporcionalmente que el de un mileurista. Sin embargo, Hacienda compensa este "ahorro" con una voracidad fiscal en el impuesto sobre la renta que te dejará temblando si no tienes una buena estrategia de deducciones.

El impacto del IRPF: El socio invisible que se queda con tu sueldo

Entrar en el tramo de los 18.000 euros brutos al mes es invitar al Estado a cenar a tu mesa todas las noches, y además, dejarle que elija el vino más caro de la carta. En España, el impuesto sobre la renta es progresivo, lo que implica que cada euro adicional que ganas por encima de los 300.000 euros anuales (o tramos inferiores según la escala) tributa a tipos que pueden rozar el 47% o incluso el 50% en regiones como Cataluña o la Comunidad Valenciana. Estamos lejos de eso que algunos llaman "fiscalidad amable". Es una presión que convierte el éxito profesional en un ejercicio de resistencia contable.

Los tramos impositivos y el tipo marginal

Para alguien que percibe 18.000 euros brutos al mes, el tipo marginal —es decir, lo que paga por el último euro ganado— se sitúa en el escalón más alto posible. Es fundamental entender que no pagas el 45% de todo tu sueldo desde el primer euro, sino que vas llenando cajones. Pero, seamos honestos, cuando tu media de ingresos es tan alta, la mayoría de tus euros caen en el cajón más costoso. Y esto duele. Porque al final del día, te das cuenta de que trabajas de lunes a miércoles para el sistema, y solo el jueves y el viernes empiezas a generar riqueza real para tu patrimonio personal.

Variaciones autonómicas: Madrid vs. el resto de España

¿Dónde vives? Esa es la pregunta del millón, literalmente. Si recibes esos 18.000 euros brutos al mes en la Comunidad de Madrid, tu neto será sensiblemente superior al de un colega que viva en Barcelona o Sevilla. La diferencia puede suponer varios miles de euros al año simplemente por el código postal. Hay quienes consideran esto una competencia desleal entre regiones, pero para el receptor de la nómina es una realidad palpable que determina su capacidad de ahorro e inversión. El tramo autonómico es el que suele marcar la diferencia entre vivir muy bien o vivir como un verdadero potentado.

Deducciones y retenciones en nómina

La retención que te aplica la empresa suele ser un cálculo conservador para evitar sustos en la declaración de la renta de junio. Con 18.000 euros brutos al mes, la empresa probablemente te retenga un 40% o un 42% de forma sistemática. Si tienes hijos, hipoteca anterior a 2013 o personas mayores a tu cargo, el impacto se suaviza, pero solo un poco. Es un error común pensar que las deducciones estándar van a salvarte de la quema. A estos niveles, las desgravaciones habituales son como intentar vaciar el océano con un dedal.

Seguridad Social y costes empresariales de un gran sueldo

A menudo olvidamos que para que tú veas 18.000 euros brutos al mes en tu contrato, la empresa está desembolsando una cantidad mucho mayor. El coste de contratación para un perfil de alta dirección es masivo. Además del salario bruto, la compañía debe pagar la cuota patronal a la Seguridad Social, que aunque también está topada, suma un extra que el empleado nunca llega a oler. Y aquí es donde entra la negociación: muchas empresas prefieren ofrecer salarios en especie o bonos por objetivos para optimizar estos costes, aunque el grueso siga siendo la nómina dineraria.

La base de cotización y los beneficios futuros

Cotizar por la base máxima tiene una ventaja obvia: te asegura, en teoría, la pensión de jubilación más alta posible que permita el sistema en el futuro. No obstante, para alguien que gana 18.000 euros brutos al mes, la pensión máxima del Estado resultará ridículamente pequeña comparada con su nivel de vida previo. Es el "gap" de ingresos. Por eso, casi nadie en este rango salarial confía únicamente en la Seguridad Social. Se da la paradoja de que, cuanto más aportas al sistema, menos representa esa futura prestación sobre tu último sueldo real. Es una trampa de oro.

Salario en especie: El coche, el seguro y el colegio

Para intentar que esos 18.000 euros brutos al mes cundan más, muchas empresas recurren a la retribución flexible. ¿Te pagan el coche de empresa? ¿El seguro médico privado para toda la familia? ¿El colegio internacional de los niños? Estas partidas a veces no tributan o lo hacen de forma favorable, lo que permite que el neto disponible para ocio e inversión sea mayor. Pero cuidado, porque Hacienda vigila estas prácticas con lupa de aumento. Si no se estructuran bien, pueden acabar siendo consideradas salario puro y duro, perdiendo cualquier ventaja competitiva que pudieran ofrecer inicialmente en el diseño del paquete retributivo.

Comparativa: 18.000 euros frente al salario medio español

Para poner las cosas en perspectiva, el salario más frecuente en España ronda los 1.500 euros brutos mensuales. Tú estarías cobrando en un solo mes lo que un trabajador medio tarda un año entero en percibir. Esta brecha no solo es estadística, sino que cambia radicalmente la psicología del gasto y la gestión del riesgo. Mientras que para la mayoría el dilema es llegar a fin de mes, para quien cobra 18.000 euros brutos al mes el dilema es dónde colocar el excedente de liquidez sin que la inflación o los impuestos se lo merienden. Sin embargo, no todo es tan idílico como parece desde fuera.

El coste de oportunidad y el estrés del cargo

Nadie regala 18.000 euros brutos al mes por una jornada de ocho a tres sin responsabilidades. Generalmente, estos sueldos van ligados a puestos de dirección, alta consultoría o especialidades médicas y tecnológicas de muy alto valor. El nivel de exigencia suele ser proporcional a la nómina. Muchas veces, al calcular el precio por hora real trabajada, la cifra ya no parece tan disparatada. Pero, admitámoslo, sigue siendo una posición privilegiada. El riesgo aquí es la "inflación de estilo de vida", ese fenómeno donde empiezas a gastar más porque ganas más, terminando en una jaula de oro donde esos 10.000 euros netos se evaporan en hipotecas de lujo, servicios y estatus.

Errores comunes o ideas falsas sobre este nivel de ingresos

Creer que ganar 18.000 euros brutos al mes te sitúa automáticamente en la cima de la pirámide financiera sin preocupaciones es el primer gran patinazo cognitivo. La realidad es mucho más árida. Muchos profesionales asumen que la liquidez neta crecerá en la misma proporción que el bruto, ignorando la voracidad de los tramos impositivos superiores en el IRPF. ¿De verdad piensas que Hacienda te va a dejar el camino libre cuando superas los 216.000 euros anuales? Ni de broma.

La trampa del estilo de vida inflado

Seamos claros: el fenómeno de la "inflación del estilo de vida" es el enemigo silencioso de quien cobra estas cifras. No es raro ver a ejecutivos con este salario viviendo al día porque su estructura de gastos se ha vuelto elefantiásica. El problema es que el cerebro humano se adapta al lujo con una velocidad pasmosa. Pero, si el mes que viene tus ingresos bajan a la mitad, tu hipoteca en la zona prime y el leasing de ese coche alemán no se ajustarán por arte de magia. El estatus se convierte en una jaula de oro donde el flujo de caja libre brilla por su ausencia a pesar del abultado extracto bancario.

Confundir salario con riqueza neta

Otro error garrafal es pensar que un flujo de caja alto equivale a un patrimonio sólido. Un salario de 18.000 euros brutos al mes es una excelente herramienta de construcción, no el edificio terminado. Y aquí es donde la mayoría falla (especialmente los que vienen de entornos con menos recursos). Si consumes el 90% de lo que ingresas tras impuestos, eres simplemente un trabajador de lujo, no una persona rica. La riqueza se mide en el tiempo que puedes mantener tu nivel de vida sin trabajar, no en cuántos dígitos tiene tu nómina de octubre.

Aspecto poco conocido o consejo experto: La optimización paramétrica

Si has llegado a este nivel salarial, jugar con las reglas de un mileurista es una pérdida de tiempo y dinero. La mayoría de la gente se limita a mirar cuánto le queda en la cuenta tras la retención. Error. Salvo que quieras regalarle una parte innecesaria de tu esfuerzo al fisco, debes entrar en el terreno de la retribución flexible y la inversión fiscalmente eficiente. No se trata solo de los típicos tickets restaurante o el seguro médico privado, que a estos niveles son calderilla. Hablamos de estructurar parte de tu compensación a través de vehículos que difieran la carga impositiva.

El arte de la inversión en diferido

Aquí va el consejo que no te dará tu gestor de barrio: a partir de los 180.000 euros de base imponible, cada euro adicional tributa a tipos marginales que pueden rozar el 47% o incluso el 50% según tu comunidad autónoma. Es una barbaridad. Por eso, nos interesa buscar activos que no generen rentas inmediatas, sino plusvalías a largo plazo. ¿Por qué cobrar un bono en efectivo cuando puedes negociar Phantom Shares o planes de stock options con un tratamiento fiscal más benévolo en el futuro? Es una jugada de ajedrez donde el tiempo es tu mejor aliado frente a la presión fiscal inmediata que asfixia tu liquidez mensual.

Preguntas Frecuentes

¿Cuánto dinero llega realmente al banco cada mes?

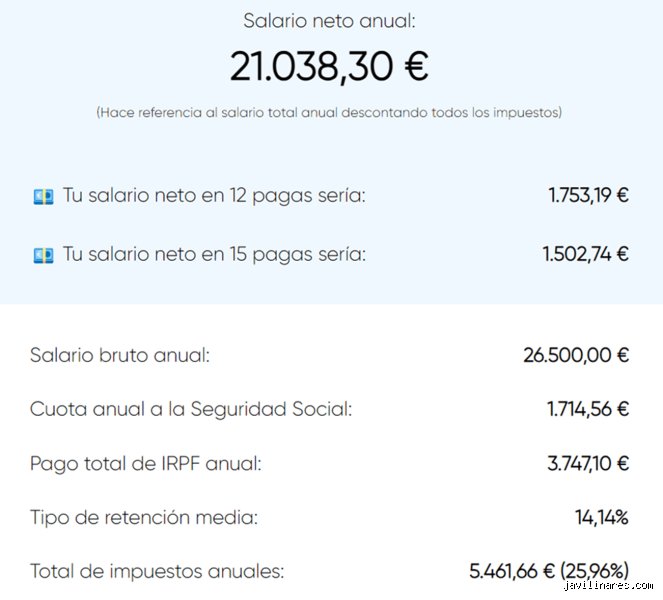

Si aplicamos una retención media del 42%, de esos 18.000 euros brutos al mes te quedarían aproximadamente 10.440 euros netos en 12 pagas. Esta cifra puede fluctuar sensiblemente dependiendo de si vives en Madrid, donde el tramo autonómico es más bajo, o en Cataluña o la Comunidad Valenciana, donde la presión aumenta. Es fundamental entender que casi 7.500 euros se van directamente a las arcas públicas antes de que puedas pestañear. No olvides sumar las cuotas de la Seguridad Social a cargo del trabajador, aunque en estos niveles ya habrás superado con creces la base máxima de cotización de 4.720,50 euros. Por tanto, el impacto de la Seguridad Social es porcentualmente menor que para un salario medio.

¿Es posible aplicar la ley Beckham con este salario?

Rotundamente sí, y de hecho es el escenario ideal para este régimen especial para impatriados. Si eres un profesional extranjero o un español que ha vivido fuera diez años, podrías tributar a un tipo fijo del 24% hasta los primeros 600.000 euros anuales. Al ganar 18.000 euros brutos al mes, tu ahorro fiscal sería astronómico comparado con el régimen general de IRPF. Pasarías de pagar casi un 45% de media a solo un 24%, lo que supone miles de euros extra en tu bolsillo cada mes. Pero ojo, porque los requisitos son estrictos y cualquier error en la solicitud puede invalidar el beneficio de forma retroactiva.

¿Qué capacidad de ahorro real permite este sueldo?

Con una gestión financiera disciplinada, una persona con este nivel de ingresos debería ser capaz de ahorrar al menos el 40% de su neto. Si tu neto son unos 10.500 euros, deberías estar invirtiendo o guardando unos 4.200 euros mensuales de forma sistemática. Esto te permitiría acumular un capital de 50.400 euros al año, una cifra que bien invertida acelera cualquier plan de jubilación anticipada. El problema es que la mayoría sucumbe a la tentación de comprar activos pasivos que generan gastos recurrentes en lugar de libertad. Recuerda que ganar 18.000 euros brutos al mes es una oportunidad temporal de oro que no siempre dura para toda la vida profesional.

Conclusión y síntesis comprometida

Cobrar 18.000 euros brutos al mes es, a todas luces, una anomalía estadística en el mercado laboral español que te otorga un poder inmenso pero también una responsabilidad financiera agotadora. No te equivoques pensando que has llegado a la meta; en realidad, acabas de entrar en un juego donde las reglas impositivas están diseñadas para frenar tu acumulación de capital. Mi postura es firme: si no utilizas este excedente para comprar tu libertad en menos de una década, estás desperdiciando un talento y una suerte que pocos alcanzan. Deja de medir tu éxito por lo que gastas y empieza a medirlo por la distancia que pones entre tú y la necesidad de trabajar por dinero. Al final del día, ese salario estratosférico solo vale la pena si sirve para que dejes de depender de él cuanto antes.