El laberinto del IRPF: no es lo que ganas, sino lo que te dejan

El Impuesto sobre la Renta de las Personas Físicas, ese acrónimo que genera sudores fríos cada mes de abril, no es un bloque monolítico que se lanza sobre tu salario. Es un sistema progresivo. ¿Qué significa esto en el mundo real? Pues que el sistema funciona por tramos, como una escalera donde cada peldaño tiene un precio distinto. Muchos trabajadores cometen el error garrafal de pensar que si saltan de tramo, todo su sueldo tributará al tipo más alto. Eso es mentira. Solo el exceso de dinero que cae en el nuevo peldaño paga ese porcentaje superior. Yo he visto a personas rechazar aumentos de sueldo por este miedo absurdo y, sinceramente, es una de las mayores tragedias financieras personales que uno puede presenciar por falta de información básica.

La diferencia entre el tipo nominal y el tipo efectivo

Aquí es donde se complica la narrativa oficial. El tipo nominal es ese número asustador que ves en las tablas del BOE, pero el tipo efectivo es lo que realmente sale de tu cuenta tras aplicar mínimos personales y familiares. Si ganas 30.000 euros brutos, no vas a pagar un 30% plano sobre el total. Primero, hay una parte de tu dinero, concretamente los primeros 5.550 euros para un soltero sin hijos, que se consideran el mínimo vital y no tributan. Es una red de seguridad, aunque a veces parezca más un parche que una solución real ante la inflación galopante que sufrimos. Pero, a pesar de estas pequeñas concesiones, la presión fiscal sigue siendo el elefante en la habitación del que nadie quiere hablar en las cenas familiares.

¿Por qué la retención de tu nómina nunca parece ser exacta?

Tu empresa actúa como un recaudador delegado. Cada mes, ellos miran tu contrato y dicen: "Vale, este sujeto va a ganar X al año, así que le quitaremos Y cada mes". Pero la vida ocurre entre medias. Un cambio de estado civil, un hijo que nace o una hipoteca antigua pueden alterar drásticamente la pregunta de ¿cuánto pago de impuestos según mi salario? a mitad de ejercicio. Si al final del año te sale a devolver, no es un regalo del Gobierno; es simplemente que te han retenido de más durante doce meses y ahora te devuelven tu propio dinero, sin intereses, por cierto. Un préstamo gratuito que le haces al Estado mientras tú intentas cuadrar el pago del alquiler o la letra del coche.

Desarrollo técnico de los tramos estatales y autonómicos

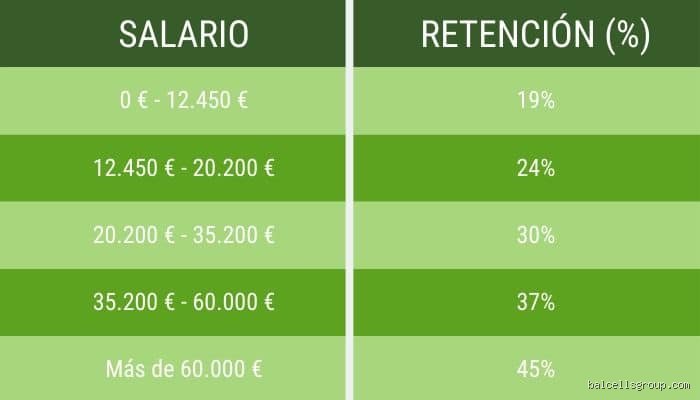

Entrar en el detalle de los números requiere estómago, pero es necesario para entender la arquitectura del robo legal, como algunos lo llaman con cierta ironía amarga. El IRPF se divide en dos mitades: la estatal y la autonómica. Esto implica que un informático en Madrid paga menos que un arquitecto en Cataluña ganando exactamente lo mismo. ¿Es justo? Probablemente no, pero es la realidad de nuestro sistema de financiación regional. La escala estatal empieza en un 9,5% para los primeros 12.450 euros y escala hasta el 24,5% para rentas que superan los 300.000 euros anuales. A eso debes sumarle la parte que se queda tu comunidad autónoma, que suele ser una cifra espejo o ligeramente superior.

La barrera de los 35.200 euros y el salto al vacío

Hay un punto de inflexión psicológico y financiero cuando superas los 35.000 euros brutos anuales. En ese nivel, el tipo marginal salta de forma notable y empiezas a sentir que, de cada euro extra que consigues con horas adicionales o un ascenso, casi la mitad se desvanece antes de tocar tu cuenta corriente. Estamos lejos de eso que llaman "clase media acomodada" cuando el sistema te penaliza por intentar escalar. Seamos claros: la estructura está pensada para que el grueso de la recaudación recaiga sobre las espaldas de los asalariados con nómina, ya que somos los más fáciles de controlar y los que menos margen de maniobra tenemos para realizar ingeniería fiscal creativa.

El papel invisible de la Seguridad Social en la ecuación

Cuando la gente pregunta ¿cuánto pago de impuestos según mi salario? suele olvidar el concepto de cotizaciones sociales. Es ese gasto que no aparece bajo las siglas IRPF pero que resta un 6,45% de tu base de cotización para contingencias comunes, desempleo y formación profesional. Y eso es solo lo que ves tú. Tu empresa paga aproximadamente un 30% adicional sobre tu salario bruto en concepto de costes sociales que tú nunca ves pasar por tus manos. Si tu sueldo bruto es de 40.000 euros, el coste real para la empresa ronda los 52.000 euros. Esa diferencia es una barrera invisible que frena la contratación y que, curiosamente, los políticos suelen ignorar cuando hablan de salarios dignos en horario de máxima audiencia.

Análisis de las deducciones: la letra pequeña que te salva

No todo está perdido en este océano de tributación. Existen mecanismos para mitigar el impacto, aunque cada vez son más escasos y complejos de gestionar para el ciudadano de a pie. La inversión en empresas de nueva creación, los planes de pensiones (aunque su atractivo fiscal ha sido sistemáticamente demolido en los últimos años) y las donaciones a ONGs son las herramientas clásicas. Pero aquí es donde entra la opinión contundente: el sistema premia más al que gasta en ciertas cosas que al que simplemente ahorra para su futuro. Es una forma de ingeniería social a través de la billetera. Si tienes hijos o personas mayores a tu cargo, el mínimo personal aumenta, lo cual reduce la base sobre la que se calcula el impuesto, pero seamos sinceros, el descuento rara vez compensa el coste real de la crianza.

El mito de los gastos deducibles para el asalariado

Si eres un trabajador por cuenta ajena, tus opciones son frustrantemente limitadas. A diferencia de un autónomo que puede intentar meter el internet o parte del alquiler como gasto, tú tienes poco donde rascar. Existe una reducción general de 2.000 euros por gastos de difícil justificación que se aplica de oficio, y poco más. Pero ¿es suficiente para compensar la subida del coste de la vida? Rotundamente no. La sabiduría convencional dicta que si ganas más, debes estar contento de pagar más porque contribuyes al bienestar común, pero ese argumento pierde fuerza cuando ves cómo se gestionan los fondos públicos en infraestructuras innecesarias o burocracia redundante. El matiz aquí es que el problema no es pagar, sino la sensación de que el retorno que recibes no está equilibrado con el esfuerzo que te supone ganar cada céntimo.

Comparativa internacional: ¿somos el infierno fiscal que dicen?

A menudo escuchamos que España es un infierno fiscal comparado con otros países de la OCDE. La realidad es un poco más gris. Si miramos la presión fiscal bruta, estamos en la media europea, pero si analizamos el esfuerzo fiscal (la relación entre impuestos y nivel de renta), la cosa cambia bastante. Un sueldo de 45.000 euros en Alemania tiene una capacidad de compra muy distinta a uno igual en Sevilla, a pesar de que el porcentaje de impuestos pueda parecer similar sobre el papel. Eso lo cambia todo. No podemos medir la carga tributaria sin mirar qué nos queda para llenar la nevera después de que el Estado haya pasado el rastrillo por nuestra nómina mensual.

Diferencias con el modelo anglosajón y nórdico

En los países nórdicos pagas más, sí, pero los servicios públicos funcionan con una precisión de reloj suizo y los sueldos base son significativamente más altos. Por otro lado, en el modelo anglosajón, las retenciones son menores, pero te toca rascarte el bolsillo para pagar seguros de salud privados o la educación de tus hijos desde el minuto uno. España se queda en un terreno de nadie, con impuestos de nivel europeo pero salarios que a menudo parecen estancados en la década pasada. Al preguntarte ¿cuánto pago de impuestos según mi salario?, también deberías cuestionarte qué recibes a cambio y si esa relación calidad-precio te satisface como cliente forzoso del sistema público.

El espejismo del salario bruto: errores que desangran tu cuenta

Pensar que Hacienda es un gigante que devora el 30% de cada euro que ganas es el primer síntoma de un desconocimiento financiero galopante. ¿Sabes por qué? Porque existe una barrera psicológica donde muchos creen que si saltan de tramo, acabarán cobrando menos netos que antes del aumento. Es una falacia matemática absoluta. El sistema funciona por escalones, no por contenedores estancos. Solo el excedente del límite anterior tributa al tipo superior, punto. Si te suben el sueldo mil euros, jamás saldrás perdiendo de forma absoluta en el cómputo anual, salvo que ignores cómo operan las retenciones mensuales frente a la liquidación definitiva.

La confusión entre el tipo marginal y el tipo medio

Este es el epicentro del caos. El tipo marginal es esa cifra asustadiza que ves en las tablas, quizás un 37% o un 45%, pero no es lo que pagas por el total de tu nómina. Tu tipo medio, el real, el que duele de verdad al mirar el extracto bancario, siempre será inferior. La gente suele entrar en pánico al ver que su marginal sube, olvidando que los primeros 12.450 euros (aproximadamente, según la comunidad autónoma) tienen un impacto mucho menor. ¿De verdad vas a rechazar un ascenso porque el último tramo de tu cuánto pago de impuestos según mi salario parezca confiscatorio? Es un error de principiante que frena carreras profesionales enteras por puro miedo a un Excel mal interpretado.

El olvido sistemático de las deducciones autonómicas

Nos obsesionamos con el IRPF estatal como si fuera una ley física inamovible. Pero, seamos claros, España es un puzle fiscal donde vivir en Madrid o en Cataluña puede suponer una diferencia de cientos de euros al año. El error reside en no revisar el borrador buscando esas pequeñas joyas: deducciones por alquiler para jóvenes, por nacimiento, por gastos educativos o incluso por inversión en empresas de nueva creación. Y sí, es tedioso leer el BOE regional, pero ignorarlo es, básicamente, regalar dinero al Estado de forma voluntaria. ¿Quién en su sano juicio querría financiar una burocracia que ni siquiera se molesta en aplicarte los beneficios automáticamente?

La estrategia del diferimiento: el consejo que tu banco no te explica

Existe una vía que pocos transitan con inteligencia y no tiene nada que ver con esconder billetes bajo el colchón. Se trata de entender que el impuesto no es una sentencia, sino una variable ajustable. El uso de planes de pensiones, aunque vilipendiados últimamente por la reducción de sus límites de aportación a 1.500 euros anuales, sigue siendo una herramienta de reducción de la base imponible directa. Pero no te equivoques. El beneficio no es el ahorro de hoy, sino la capacidad de reinvertir ese capital que no has entregado a la Agencia Tributaria. Es un préstamo a interés cero que te haces a ti mismo. ¿Por qué nadie aprovecha esto con agresividad? Quizás porque la gratificación instantánea de ver el neto en la cuenta nubla la visión a largo plazo.

La retribución flexible como escudo fiscal

Si tu empresa te ofrece cheques restaurante, seguro médico o abono transporte, y tú dices que no porque "prefieres el dinero en mano", estás cometiendo un suicidio financiero silencioso. Estos conceptos están exentos de IRPF hasta ciertos límites legales. Imagina que gastas 100 euros al mes en comida; si los pagas de tu neto, ya han pasado por el filtro del 19% o 24% de impuestos. Si los recibes como beneficio social, esos 100 euros entran limpios en tu estómago. Al final del ejercicio, esto puede suponer un ahorro de más de 600 euros anuales para un salario medio. Es, literalmente, dinero gratis que dejas sobre la mesa por no querer entender cuatro párrafos de tu contrato laboral.

Preguntas Frecuentes

¿Si tengo dos pagadores voy a pagar mucho más al final?

No es que pagues más impuestos por tener dos empleos, sino que te retienen de menos durante el año. Cada pagador aplica el tipo basándose solo en lo que él te paga, ignorando que el otro también te ingresa dinero. Al sumar ambos salarios en la declaración anual, saltas de tramo y surge la deuda pendiente. Es una cuestión de ajuste temporal, no una penalización por pluriempleo, aunque el susto de pagar 2.000 euros de golpe en junio no te lo quite nadie. Seamos claros: el impuesto es el mismo, solo cambia el momento del desembolso.

¿Influye mi estado civil en cuánto pago de impuestos según mi salario?

Rotundamente sí, especialmente si optas por la declaración conjunta. Esta modalidad suele ser rentable cuando uno de los cónyuges no tiene ingresos o estos son muy bajos, permitiendo aplicar una reducción en la base imponible de 3.400 euros. Sin embargo, para parejas donde ambos trabajan y superan el salario mínimo, la declaración individual suele ganar por goleada. Es vital simular ambos escenarios antes de confirmar el borrador. No asumas que por estar casado el Estado será más benévolo con tu bolsillo sin hacer los números primero.

¿Qué pasa con las criptomonedas y mis impuestos salariales?

Las rentas del trabajo y las rentas del ahorro (donde entran las criptos) van por caminos separados, pero se encuentran al final del camino. Tus ganancias en Bitcoin tributan entre el 19% y el 28%, dependiendo de la cuantía de la plusvalía. Lo peligroso ocurre si intentas ocultarlas, ya que las multas pueden superar con creces el beneficio obtenido. No mezcles peras con manzanas: tu nómina es una base general y tus inversiones son base del ahorro, pero ambas definen tu salud fiscal ante la inspección. La transparencia es, en este caso, la opción menos costosa.

Síntesis comprometida: la madurez fiscal es libertad

Dejemos de llorar por el porcentaje de la nómina y empecemos a entender el tablero de juego. El sistema fiscal español no es una trampa mortal, sino un ecosistema complejo que premia a quien se molesta en leer la letra pequeña y castiga con una indiferencia gélida al perezoso. Pagar impuestos es el precio de vivir en una sociedad con servicios, pero regalar de más por pura ignorancia técnica es una negligencia personal. Toma las riendas de tus retenciones, exige retribución flexible y deja de ver el tipo marginal como un monstruo bajo la cama. Al final del día, tu capacidad para gestionar lo que el Estado no se lleva es lo que realmente determinará tu riqueza real. No es cuánto ganas, sino cuánto eres capaz de proteger legalmente bajo el amparo de la normativa vigente.