El rompecabezas del IRPF en 2026: por qué tu sueldo neto ha cambiado

A estas alturas de 2026, el panorama fiscal ha digerido ya las últimas reformas estructurales y nos encontramos en un escenario donde la progresividad se aplica de forma casi quirúrgica. Pero aquí es donde se complica la historia para el contribuyente de a pie. El Impuesto sobre la Renta de las Personas Físicas no es una cifra estática que se elige al azar, sino un sistema de tramos donde cada euro adicional que ganas puede tributar a un tipo superior al anterior. Si te preguntas ¿Cuánto me tienen que retener de IRPF en la nómina 2026?, debes mirar primero tu contrato y luego tu libro de familia.

La naturaleza del pago a cuenta

Mucha gente piensa que la retención es el impuesto final, y yo sostengo que ese es el error más común que comete el trabajador español medio. La retención es, simplemente, un adelanto. Hacienda te obliga a pagar "a cuenta" de lo que se supone que deberás pagar al final del ejercicio. ¿Qué sucede si la empresa te retiene poco? Pues que en junio del año siguiente tendrás que desembolsar la diferencia de golpe. Eso lo cambia todo a nivel de planificación financiera personal. Porque, a decir verdad, prefiero tener un control férreo sobre mi liquidez mensual que vivir en la ignorancia de una retención baja que esconde una trampa fiscal.

El factor de la deflactación y la inflación

En este ejercicio 2026, el ajuste de los tramos para compensar la subida de precios —esa famosa deflactación que tanto ruido genera en los informativos— ha permitido que muchos sueldos no salten de tramo de forma artificial solo porque les hayan subido un 2% el salario. Pero no te engañes. Si tu empresa ha aplicado mal las tablas actualizadas, podrías estar pagando de más sin necesidad. Estamos lejos de eso de que "Hacienda siempre gana", ya que el sistema está diseñado para ser neutro, aunque a veces la burocracia parezca empeñada en demostrar lo contrario.

Cálculo técnico: los pilares que sostienen tu retención

Para descifrar ¿Cuánto me tienen que retener de IRPF en la nómina 2026?, entramos en el terreno de las matemáticas financieras aplicadas al día a día. El primer dato que necesitas es tu base imponible. No es lo mismo ganar 22.000 euros anuales, donde la retención mínima es casi testimonial si tienes hijos, que percibir 45.000 euros, donde el bocado del fisco empieza a doler de verdad. La normativa actual establece que los primeros 15.876 euros anuales —cifra que ha bailado según el Salario Mínimo Interprofesional— suelen estar exentos de retención para trabajadores solteros sin hijos, pero ese umbral sube drásticamente si tienes cargas familiares.

Mínimo personal y familiar en 2026

Aquí es donde el algoritmo de la Agencia Tributaria se vuelve personal. El mínimo personal para un contribuyente estándar se sitúa en los 5.550 euros (salvo ajustes específicos de tu comunidad autónoma), pero si tienes descendientes menores de 25 años o ascendientes a tu cargo, esa cifra se eleva. ¿Por qué esto reduce tu retención? Porque esa cantidad se considera el dinero básico "para vivir" y sobre ella no se aplican impuestos. Y si tienes una discapacidad reconocida superior al 33%, el beneficio fiscal aumenta considerablemente, reduciendo el porcentaje que ves en tu nómina cada final de mes de forma drástica.

Gastos deducibles de la Seguridad Social

No todo el bruto es taxable. Antes de aplicar el porcentaje de IRPF, la empresa resta tus aportaciones a la Seguridad Social, que suelen rondar el 6,45% para el trabajador (contingencias comunes, desempleo y formación profesional). Si ganas 30.000 euros, tu base para el IRPF no son 30.000, sino esa cifra menos los casi 1.935 euros de cotizaciones. Parece un detalle menor, pero es lo que determina si saltas o no al siguiente escalón impositivo.

El algoritmo de la Agencia Tributaria

La empresa no decide a dedo cuánto quitarte; utiliza un programa de ayuda proporcionado por el Estado. Este software cruza tu sueldo bruto con tus circunstancias personales. Pero —y este es un "pero" de los grandes— si no has informado a tu empresa de que te has divorciado, que has tenido un hijo o que estás pagando una hipoteca por vivienda habitual (si eres de los afortunados con deducción por compra previa a 2013), el cálculo será erróneo por defecto. Es tu responsabilidad rellenar el Modelo 145 con honestidad y precisión milimétrica si quieres que el dato de ¿Cuánto me tienen que retener de IRPF en la nómina 2026? sea el correcto.

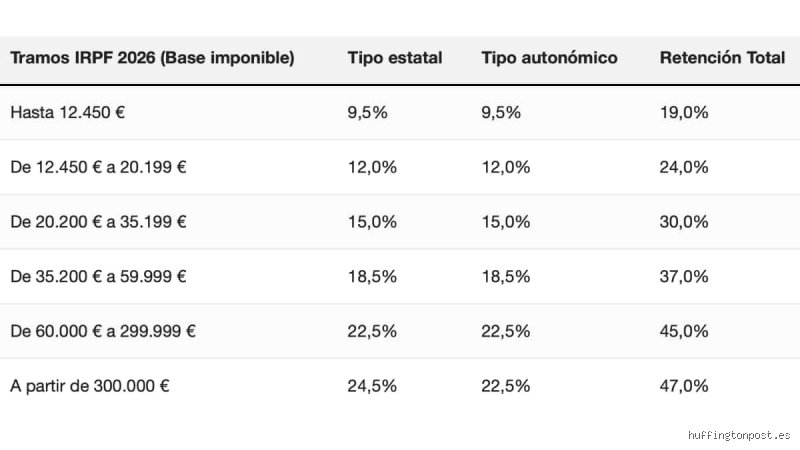

Los tramos del IRPF para el ejercicio 2026

Entender los tramos es como entender las marchas de un coche: cuanto más corres, más potencia necesitas, y aquí, cuanto más ganas, más porcentaje pagas. En 2026, los tramos estatales se mantienen estables pero la parte autonómica ha variado según donde residas. No tributa igual un madrileño que un catalán o un andaluz, debido a que el impuesto es cedido al 50%. En términos generales, para los primeros 12.450 euros se aplica un 19%, subiendo al 24% para el tramo hasta los 20.200 euros. Si te encuentras en el rango de los 35.200 a los 60.000 euros, prepárate para que ese tramo marginal toque el 37%.

Tipos marginales frente a tipos medios

Esta es la mayor fuente de confusión en las cenas familiares cuando se habla de dinero. Que tu tipo marginal sea del 30% no significa que Hacienda se quede con el 30% de todo tu sueldo. Significa que solo los últimos euros que has ganado tributan a ese nivel. Tu tipo medio, que es el que realmente importa para saber ¿Cuánto me tienen que retener de IRPF en la nómina 2026?, será siempre mucho más bajo. Por ejemplo, alguien que gane 40.000 euros brutos puede tener un tipo medio de retención del 18,5%, aunque sus últimos euros estén tributando por encima del 30%.

La variabilidad de los contratos temporales

Si tienes un contrato de duración inferior al año, la ley permite que la retención mínima sea del 2%. ¡Cuidado con esto! Es una trampa de liquidez muy peligrosa. Si encadenas varios contratos de este tipo durante 2026 y en todos te retienen el 2%, cuando llegue la declaración de la renta en 2027, el sistema verá que has ganado, por poner un ejemplo, 25.000 euros en total pero solo has pagado un 2% de adelanto. El resultado será una factura de varios miles de euros a pagar de golpe. Yo siempre recomiendo pedir a la empresa que suba voluntariamente ese porcentaje si prevés que vas a trabajar todo el año, aunque sea en distintos sitios.

Comparativa: ¿Retención alta o retención baja?

Aquí entramos en el terreno de la estrategia financiera personal, donde la sabiduría convencional dice que es mejor que te retengan poco para tener el dinero en tu bolsillo. Yo sostengo una postura algo más conservadora pero pragmática: depende de tu capacidad de ahorro. Si eres una persona disciplinada que mete el dinero en un fondo monetario o una cuenta remunerada, adelante, que te retengan lo mínimo legal. Pero para la inmensa mayoría de los mortales, recibir una devolución de 400 euros en junio se siente como un regalo, mientras que tener que pagar 1.200 euros es una tragedia doméstica que arruina las vacaciones. Al preguntarte ¿Cuánto me tienen que retener de IRPF en la nómina 2026?, estás decidiendo también tu nivel de estrés financiero futuro.

El efecto de las retribuciones en especie

Coches de empresa, seguros médicos o cheques restaurante. Eso lo cambia todo en el cálculo. Estos beneficios no suelen aparecer en el líquido de la nómina como dinero contante, pero sí aumentan tu base imponible. Es decir, si tu sueldo son 30.000 euros pero tienes un coche de empresa valorado en 3.000 euros anuales de uso privado, Hacienda te retendrá como si ganaras 33.000. Mucha gente se sorprende al ver que su neto baja cuando le dan un beneficio social; la explicación es que el IRPF de ese beneficio se descuenta de tu parte monetaria.

Situaciones especiales: pluriempleo y cambios de sueldo

Si trabajas en dos sitios a la vez, cada empresa te aplicará la retención como si fuera la única. La empresa A no sabe que cobras de la empresa B. Por tanto, ambas te retendrán un porcentaje bajo. El resultado es inevitable: tendrás dos pagadores y un ajuste de cuentas doloroso con el fisco. En este caso, la pregunta técnica ¿Cuánto me tienen que retener de IRPF en la nómina 2026? tiene una respuesta clara: suma ambos brutos, calcula el tipo correspondiente a esa suma total y solicita a una de las empresas (o a ambas) que te suban el tipo de retención manualmente. Es un derecho que tienes y que te salvará de un descubierto bancario el próximo año.

Errores comunes o ideas falsas sobre el IRPF

Circula por los pasillos de las oficinas una leyenda urbana persistente: la idea de que cobrar más puede reducir tu salario neto real debido al salto de tramo. Es una falacia matemática absoluta. El IRPF es un impuesto progresivo por escalones, lo que implica que solo pagas el tipo superior por la cantidad exacta que excede el límite anterior. Nadie, bajo ninguna circunstancia legal, termina llevándose menos dinero a casa por recibir un aumento salarial. El problema es que muchos confunden la retención mensual con el ajuste final de la declaración de la renta, donde Hacienda simplemente equilibra la balanza.

La trampa de los dos pagadores

Mucha gente tiembla cuando cambia de empleo a mitad de año. ¿Por qué ocurre esto? Porque la segunda empresa no sabe cuánto has ganado en la primera y aplica una retención mínima, casi ridícula. Pero el susto llega en mayo del año siguiente. Hacienda suma ambos ingresos y, de repente, te das cuenta de que debiste haber pagado un 22% en lugar del 10% que te aplicaron por defecto. Si no pides voluntariamente que te suban el porcentaje en el segundo contrato, estás cavando un foso financiero. Y no, no es que te cobren más por tener dos jefes; es que no te cobraron lo suficiente durante los meses previos.

El mito del cheque familiar

Seamos claros, las deducciones por hijos o ascendientes a cargo no son un regalo del cielo que anula tus obligaciones fiscales. Ayudan, claro que sí. Sin embargo, su impacto en la nómina mensual es limitado si tu salario bruto anual es elevado. Muchos contribuyentes creen que por tener un descendiente su retención caerá cinco puntos de golpe. Salvo que tu renta sea muy baja, el ajuste suele ser de apenas unas décimas o unos pocos euros mensuales. La realidad es tozuda y las tablas de retenciones de la Agencia Tributaria para la nómina 2026 están diseñadas para que la desviación sea mínima.

Aspecto poco conocido o consejo experto

Existe una herramienta infrautilizada que casi nadie solicita por pereza administrativa o puro desconocimiento: el aumento voluntario de la retención. ¿Para qué querrías que te quiten más dinero cada mes? Simple: para evitar que la declaración de la renta te salga a ingresar miles de euros de golpe. Si tienes inversiones, dividendos o alquileres que no retienen en origen lo suficiente, tu nómina es el único grifo que puedes controlar para compensar esa deuda futura. Es una forma de ahorro forzoso pero inteligente.

La optimización a través de la retribución flexible

Aquí es donde el experto se diferencia del aficionado. El IRPF en la nómina 2026 puede ser hackeado legalmente mediante servicios que reducen tu base imponible. Si tu empresa ofrece cheques guardería, tarjeta transporte o seguro médico, el coste de estos servicios se resta de tu salario bruto antes de calcular el impuesto. El efecto es que terminas pagando impuestos por una cantidad menor, aunque tu capacidad adquisitiva real sea la misma. Pero cuidado, porque si te pasas frenando la base, podrías afectar a tus futuras prestaciones por desempleo o jubilación, ya que estas se calculan sobre la base de cotización, no sobre el neto percibido. Es un equilibrio delicado que requiere calculadora en mano.

Preguntas Frecuentes

¿Qué ocurre si mi empresa me retiene menos de lo que marca la ley?

La responsabilidad inicial de calcular bien el porcentaje recae sobre el pagador, es decir, tu empresa. Si ellos cometen un error técnico, Hacienda les exigirá responsabilidades a ellos, pero a ti no te librará nadie de pagar la diferencia en tu declaración anual. La Agencia Tributaria siempre cobra, sin importar quién cometió el desliz en el software de nóminas. Por eso, conviene revisar que el tipo aplicado coincida con los simuladores oficiales de 2026 para no llevarse sorpresas desagradables. Al final del día, el dinero que no te quitan ahora es una deuda que crece silenciosamente en tu contra.

¿Puedo pedir que me retengan el 0% de IRPF?

No, salvo que tus ingresos anuales totales no superen el mínimo personal y familiar establecido, que suele rondar los 15.876 euros anuales para contratos temporales de corta duración. Existe un límite mínimo legal que las empresas deben cumplir sí o sí para evitar el fraude fiscal. Pero si intentas forzar una retención nula ganando un sueldo medio, la normativa lo prohíbe tajantemente. Solo en casos de contratos muy específicos o situaciones de precariedad extrema se permite esa ausencia de retención. Cualquier otra interpretación es buscarse un problema serio con la administración pública.

¿Influye la comunidad autónoma en mi retención mensual?

Esta es una de las mayores dudas porque el IRPF tiene un tramo estatal y otro autonómico que varía según vivas en Madrid, Cataluña o Andalucía. Las retenciones en nómina se calculan de forma estandarizada a nivel nacional siguiendo la normativa estatal, aunque reflejan aproximadamente la carga fiscal media. Sin embargo, la diferencia real se ajusta al hacer la declaración de la renta, donde se aplican las escalas específicas de tu residencia fiscal. Tu lugar de residencia puede suponer una variación de hasta varios cientos de euros en el resultado final de la liquidación anual. Es un agravio comparativo geográfico que debemos aceptar como parte del sistema actual.

Sintesis comprometida

Obsesionarse con el neto mensual es un error de visión miope que solo conduce a la frustración financiera. La retención no es más que un pago a cuenta, un préstamo que le haces al Estado o que el Estado te hace a ti dependiendo de si el cálculo fue generoso o rácano. Debes tomar el control de tu fiscalidad en lugar de dejar que el departamento de recursos humanos decida tu destino. Mi posición es clara: mejor que te retengan un 1% de más y recibir una alegría en junio que vivir en el filo de la navaja y acabar debiendo dinero que ya te habrás gastado en cenas o vacaciones. La libertad financiera empieza por entender que el sueldo bruto es una ilusión y el IRPF es el peaje inevitable por vivir en sociedad, nos guste más o nos guste menos.