El rompecabezas del Impuesto sobre la Renta y ese extraño cero en tu cuenta

Para entender qué está pasando, debemos bajar al barro de la normativa fiscal actual, que es menos lógica de lo que nos gustaría admitir a veces. El IRPF es un impuesto progresivo, lo que significa que quien más gana, más aporta, pero existe un escalón inicial donde el Estado decide no morder. ¿Sabías que el límite para empezar a tributar se sitúa habitualmente en los 15.876 euros anuales para contribuyentes sin hijos? Si tu contrato indica que vas a cobrar menos de esa cifra en el cómputo total del ejercicio, la empresa tiene la obligación legal de aplicar un 0% de retención. Pero aquí es donde se complica la historia.

El mínimo personal y los umbrales de exclusión

La normativa establece que hay ciertas cantidades que se consideran básicas para la subsistencia y que, por tanto, quedan fuera del radar de las garras de Hacienda. Y es que no es lo mismo ser un soltero sin cargas que un padre de familia con tres hijos y una hipoteca firmada antes de 2013. El sistema de cálculo es dinámico. Si acabas de entrar en una empresa a mitad de año, el departamento de Recursos Humanos solo proyecta lo que vas a ganar con ellos hasta el 31 de diciembre. Si esa suma es pequeña, aunque tu sueldo mensual sea digno, el resultado de la ecuación será ese vacío absoluto en la casilla de retenciones. Pero, ojo, eso lo cambia todo si resulta que venías de otro empleo anterior.

La trampa de los contratos temporales y de corta duración

En el caso de contratos de duración determinada inferiores al año, la ley permite aplicar una retención mínima, habitualmente del 2%, pero hay situaciones específicas donde incluso este porcentaje desaparece si los ingresos totales son ínfimos. Yo personalmente he visto casos de trabajadores que, encadenando contratos de sustitución, pasan meses sin aportar ni un céntimo al fisco. ¿Es esto legal? Absolutamente. ¿Es recomendable? Depende de tu capacidad de ahorro, porque Hacienda no olvida, simplemente espera sentada a que llegue el momento de ajustar cuentas en la declaración anual. Estamos lejos de ese escenario ideal donde la nómina refleja mes a mes la realidad final de nuestra carga impositiva.

La ingeniería detrás del cálculo: ¿Cómo decide tu empresa cuánto quitarte?

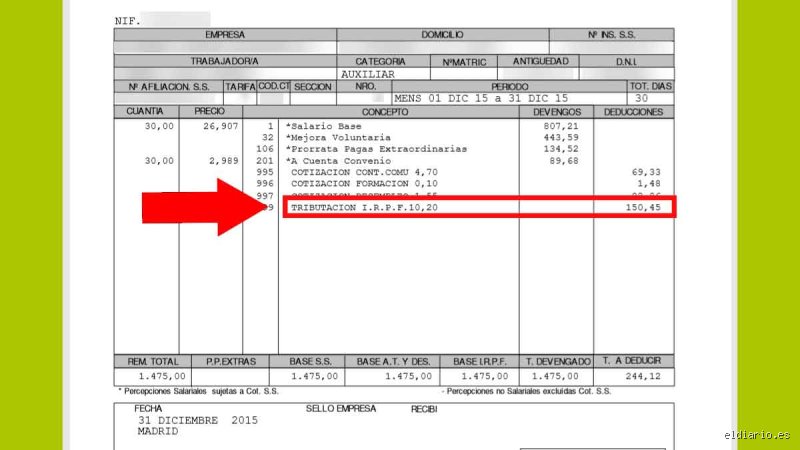

Mucha gente piensa que el jefe decide a dedo cuánto IRPF retener, pero la realidad es que utilizan un software oficial que bebe directamente de los datos que tú mismo proporcionas en el famoso modelo 145. Ese papel que firmas al entrar en un nuevo puesto es el contrato sagrado entre tú y la Agencia Tributaria. Si marcas mal una casilla o no informas de una discapacidad, el programa fallará a tu favor o en tu contra. Es un proceso casi matemático donde entran en juego variables como las cotizaciones a la Seguridad Social, que restan base, y los gastos deducibles. Seamos claros: la empresa es un simple recaudador colaborativo; no gana nada quitándote más o menos, solo cumple órdenes de un algoritmo estatal.

El papel del Modelo 145 y la comunicación de datos

Si te preguntas ¿Por qué no me retienen IRPF en la nómina?, lo primero que deberías revisar es qué pusiste en ese documento. Si no informaste de tu situación familiar real, la empresa asume la opción por defecto, que puede ser la más conservadora o la más agresiva dependiendo del volumen de ingresos. ¿Alguna vez te has parado a leer la letra pequeña de ese formulario? Es una maraña de conceptos técnicos que la mayoría firma de forma automática. Y ahí radica el peligro. Si tus circunstancias cambian durante el año, como un divorcio o el nacimiento de un hijo, tienes la responsabilidad de actualizarlo. De lo contrario, la retención será errónea y la sorpresa llegará en junio del año siguiente.

¿Existe la obligación de retener siempre algo?

La sabiduría convencional dicta que siempre hay que retener un poco para "ir ahorrando" para la Renta, pero la ley dice otra cosa. No existe una obligación de retener si el cálculo técnico da cero. Punto. No obstante, aquí es donde entra el matiz que contradice la creencia popular: tú puedes pedir voluntariamente que te retengan más. Si sabes que vas a tener dos pagadores y que el segundo no va a tener en cuenta lo ganado en el primero, solicitar un 8% o un 10% de forma proactiva es una maniobra de defensa financiera brillante. Es mejor cobrar 100 euros menos al mes que tener que buscar 1.200 euros debajo de las piedras en un solo pago cuando llegue el momento de rendir cuentas con el Estado.

Situaciones específicas donde la retención desaparece por completo

Existen escenarios muy marcados donde el IRPF brilla por su ausencia. El más común es el de los trabajadores con sueldos que rozan el Salario Mínimo Interprofesional (SMI), actualmente fijado en 1.134 euros mensuales en 14 pagas. Con las últimas reformas fiscales, se ha intentado que estos trabajadores no sufran retenciones para que su salario neto sea lo más cercano posible al bruto. Pero, ¿qué pasa si tienes un segundo empleo en las tardes? Pues que cada empresa, de forma independiente, verá que ganas poco y te aplicará un 0%. Al final del año, habrás ganado, por ejemplo, 22.000 euros sin haber pagado un solo euro de impuestos por adelantado. En ese momento, la deuda con Hacienda puede superar fácilmente los 2.000 euros.

Pluriactividad y el espejismo del sueldo íntegro

La pluriactividad es el terreno donde más víctimas se cobra la falta de retención. Cuando trabajas para dos empresas simultáneamente, ninguna sabe lo que cobras en la otra. Cada una calcula tu IRPF como si fuera tu única fuente de ingresos. Es un error de sistema que beneficia tu cuenta corriente hoy, pero hipoteca tu tranquilidad de mañana. Si te encuentras en esta situación, es vital sentarte con una calculadora y sumar ambos brutos anuales para ver en qué tramo de la escala impositiva te encuentras realmente. (Y créeme, Hacienda no aceptará el desconocimiento como excusa cuando te envíen la liquidación).

Comparativa: ¿Es mejor que te retengan o que no lo hagan?

Aquí entramos en el terreno de la estrategia financiera personal. Hay dos perfiles de contribuyentes muy claros frente a la pregunta de ¿Por qué no me retienen IRPF en la nómina?. Por un lado, están los ahorradores disciplinados que prefieren tener el dinero en su poder, aunque sea para meterlo en una cuenta remunerada al 3% y sacar un pequeño beneficio antes de devolvérselo al Estado. Por otro, la gran mayoría de los mortales prefiere no ver ese dinero para no gastarlo y evitar el susto de una declaración "a pagar".

Diferencias clave según el perfil de ingresos: Ingresos bajos (menos de 15.000 €): La retención cero es lo natural y, en la mayoría de casos, no tendrán que presentar declaración o les saldrá a cero si lo hacen. Ingresos medios con dos pagadores: El 0% es una bomba de relojería. La obligación de declarar surge al superar los 15.000 euros (en lugar de los 22.000 habituales) si el segundo pagador te ha dado más de 1.500 euros. Contratos de prácticas o becas: Suelen tener retenciones mínimas o nulas por su naturaleza formativa y baja remuneración.La ilusión del dinero extra a fin de mes

Ver un ingreso mayor en tu banco es gratificante, pero hay que entender que ese dinero no es técnicamente tuyo; es un préstamo que Hacienda te está haciendo sin intereses hasta el año que viene. Si tienes la sangre fría de guardarlo, adelante. Pero seamos honestos, la mayoría de la gente adapta su nivel de vida a sus ingresos netos y, cuando llega el hachazo fiscal, se encuentran sin liquidez. La clave no es si te retienen o no, sino si eres consciente de la deuda silenciosa que estás contrayendo cada mes que pasa con la casilla del IRPF vacía.

Errores comunes o ideas falsas: el espejismo del dinero gratis

Pensar que Hacienda se ha olvidado de ti es el primer paso hacia el abismo financiero. Seamos claros: la Agencia Tributaria tiene una memoria de elefante y una capacidad de cruce de datos que roza lo paranoico. El error más extendido es confundir el sueldo neto elevado con una buena gestión financiera cuando, en realidad, podrías estar acumulando una deuda que estallará en junio. ¿De verdad crees que ese 0% en tu hoja de salarios es un regalo de la empresa por tu buen desempeño? Ni de lejos.

La trampa de la pluriactividad

Aquí es donde el sistema se vuelve perverso. Si trabajas para dos empresas simultáneamente, cada una te retendrá como si fuera tu único pagador. Imagina que en el Empleo A ganas 14.000 euros y en el Empleo B otros 14.000. Por separado, la retención es mínima o nula porque no llegan al umbral del mínimo personal y familiar de 15.876 euros anuales tras la última reforma. Pero la realidad es que ganas 28.000 euros. Y a esa cifra le corresponde un tipo impositivo que ronda el 15% o 18%. El resultado será un hachazo de varios miles de euros en tu declaración de la renta. Porque, al final, los ingresos se suman en una sola base imponible y Hacienda no perdona la falta de previsión.

El mito del contrato temporal y el fin de año

Muchos empleados creen que por tener un contrato de tres meses es legal que no les retengan nada. Es una verdad a medias que suele acabar mal. Si bien es cierto que el reglamento permite un mínimo del 2% en contratos temporales, esto no significa que tu obligación fiscal sea solo ese 2%. Es simplemente un pago a cuenta. Si luego encadenas contratos o pasas a indefinido, el ajuste debe ser inmediato. Ignorar esto es jugar a la ruleta rusa con tu cuenta corriente. Y la bala siempre acaba saliendo.

Aspecto poco conocido: el Modelo 145 como escudo de protección

Casi nadie le presta atención a ese folio aburrido que te dan al entrar en una empresa, pero el Modelo 145 es tu declaración jurada sobre tu vida privada. Lo que casi nadie te cuenta es que tienes el derecho legal, y a veces la obligación, de solicitar que te suban la retención voluntariamente. Sí, has leído bien. Puedes pedir que te quiten más dinero cada mes. Parece una locura, una especie de masoquismo fiscal, pero es la estrategia más inteligente para quienes odian las sorpresas de cuatro dígitos en primavera.

El poder de la retención voluntaria

Si sabes que tus circunstancias han cambiado, por ejemplo, si has dejado de pagar una hipoteca con derecho a deducción o si tus hijos ya no desgravan, no esperes a que la empresa se de cuenta. El problema es que el departamento de recursos humanos no es adivino. Debes comunicar cualquier variación. Pero, y aquí viene el consejo experto, incluso si no hay cambios, solicitar un par de puntos por encima de lo que te corresponde actúa como un plan de ahorro forzoso. Es dinero que no ves, que no gastas en cenas innecesarias y que te asegura una devolución o un resultado de cero euros al ajustar cuentas con el Estado. Es preferible vivir con 50 euros menos al mes que enfrentarse a una liquidación de 1.200 euros de golpe (un escenario muy real para rentas medias).

Preguntas Frecuentes

¿Es obligatorio que me retengan IRPF si gano menos de 15.000 euros?

No siempre es obligatorio, ya que existe un límite de exclusión de retención que depende de tu situación familiar y del volumen total de ingresos anuales. Si tu salario bruto anual no alcanza los 15.876 euros en 2024 y no tienes otros ingresos, la empresa aplicará un 0% de forma totalmente legal. Sin embargo, en el momento en que superes esa cifra por un solo euro, el cálculo cambia radicalmente y el tipo aplicable sube. Debes vigilar si tienes ingresos por alquileres o intereses bancarios superiores a 1.500 euros, ya que eso te obligará a declarar de todos modos.

¿Puedo denunciar a mi empresa si no me han retenido nada?

Poder puedes, pero el tiro suele salir por la culata porque la responsabilidad final del pago del impuesto es del contribuyente, es decir, tuya. Si la empresa cometió un error técnico, Hacienda le reclamará a ella las sanciones por no haber ingresado las retenciones, pero tú seguirás debiendo la cuota íntegra del impuesto en tu renta. La empresa tiene la obligación de calcularlo bien, pero tú tienes la obligación de revisar tu nómina cada mes. Es una responsabilidad compartida donde el trabajador siempre es el que más sufre el impacto de la deuda acumulada.

¿Qué pasa si mi contrato es de muy corta duración?

En contratos de duración inferior al año, la normativa permite aplicar un tipo de retención mínimo del 2% como norma general. Es una cifra peligrosamente baja que rara vez cubre la cuota real del IRPF si luego trabajas el resto del año en otro sitio. Este tipo reducido es una medida de liquidez para el trabajador, no un beneficio fiscal permanente que desaparezca al hacer la declaración. Si tu contrato dura tres semanas pero tu base salarial es alta, ese 2% es una trampa absoluta que deberías corregir solicitando un tipo superior en el Modelo 145.

Síntesis comprometida: la madurez frente al fisco

Llegados a este punto, dejémonos de rodeos: recibir una nómina con un 0% de IRPF no es una suerte, es una alarma de incendio financiera. La complacencia ante una retención nula suele nacer de la ignorancia o de una picaresca que siempre termina beneficiando a las arcas públicas mediante recargos e intereses de demora. Nosotros sostenemos con firmeza que el control de la fiscalidad personal no puede delegarse ciegamente en un programa de nóminas o en un administrativo despistado. Vigilar tu retención es un ejercicio de soberanía individual. No seas el que celebra un sueldo neto inflado hoy para acabar pidiendo un préstamo para pagar a Hacienda mañana. La libertad financiera real comienza por entender que el dinero que no te quitan ahora, te lo arrancarán después con mucha menos delicadeza.