La brecha entre lo que paga la empresa y lo que ves tú

A menudo caemos en el error de pensar que el salario bruto es "nuestro" dinero, pero yo prefiero verlo como una cifra teórica que el Estado utiliza para calcular su parte del pastel antes de que tú huelas un solo céntimo. La diferencia entre el coste total que supone un trabajador para una empresa y lo que este recibe es un abismo que deja a muchos con la boca abierta. Porque, seamos claros, cuando hablamos de 20.000 euros anuales, la empresa en realidad está desembolsando cerca de 26.000 euros si sumamos las cotizaciones empresariales. ¿Adónde va ese dinero? Se pierde en un engranaje de protección social que, aunque necesario, muerde con fuerza la capacidad de ahorro inmediata del empleado medio.

El espejismo del sueldo bruto anual

El salario bruto es simplemente la base de operaciones, un punto de partida que no tiene en cuenta tus facturas ni el precio del litro de aceite. Aquí es donde se complica la historia porque mucha gente suma y sigue sin entender que el IRPF es un impuesto progresivo, aunque en este tramo de ingresos el golpe no sea tan letal como en sueldos de seis cifras. Pero, ojo, que no sea letal no significa que sea invisible. Estamos lejos de eso. Esos 20.000 euros se sitúan en un terreno fronterizo, justo por encima del salario mínimo, lo que te coloca en el radar de la Agencia Tributaria con todas las de la ley. ¿Realmente estamos cobrando lo que merecemos o somos simplemente recaudadores involuntarios para la administración?

La disección de la nómina: cotizaciones y retenciones

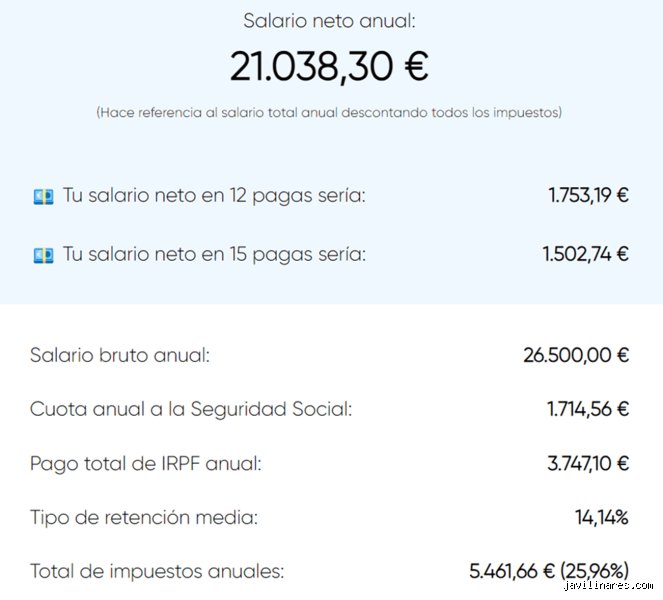

Para entender en cuánto se queda un salario bruto de 20.000 euros hay que sacar el bisturí y separar la paja del trigo, empezando por la Seguridad Social. Esta es la primera parada del dinero y es, quizás, la más inflexible de todas. A diferencia del IRPF, donde puedes jugar con las deducciones por hijos o vivienda, las cotizaciones sociales son un porcentaje fijo que se detrae de tu base de cotización. Hablamos de un 6,45% que se esfuma automáticamente para cubrir contingencias comunes, desempleo y formación profesional. Es un dinero que se va —vuela— antes de que puedas decir "nómina", y que supone unos 107 euros mensuales de media que nunca llegarán a tu bolsillo (salvo que acabes necesitando la prestación por desempleo o una baja médica, claro).

El IRPF: el invitado que nunca falta

Aquí es donde entra en juego la verdadera variabilidad de tu sueldo. El Impuesto sobre la Renta de las Personas Físicas es el ajuste de cuentas anual con el fisco. Para un sueldo de 20.000 euros, la retención mínima suele rondar el 9% o el 11% si eres soltero y sin hijos, lo cual supone una mordida de unos 150 o 180 euros al mes. Pero esto cambia radicalmente si tienes una minusvalía o si tienes a tu cargo a personas mayores de 65 años. Y es que el sistema fiscal español intenta ser justo, o eso dicen los manuales, ajustando la presión según tu carga familiar. Pero, a pesar de estos intentos de equidad, la sensación de que el neto es insuficiente para los precios actuales de la vivienda es una constante que nosotros, como trabajadores, sufrimos cada mes.

¿12 o 14 pagas? El dilema de la liquidez mensual

Muchos trabajadores prefieren las 14 pagas porque ese "extra" en junio y diciembre se siente como un regalo, aunque técnicamente sea solo tu propio dinero retenido por la empresa durante meses. Si prorrateas, tu neto mensual sube, dándote una sensación de mayor solvencia diaria. Pero si optas por las pagas tradicionales, te encuentras con un sueldo mensual que ronda los 1.200 euros largos, algo que puede apretarte el cinturón más de lo deseado durante el resto del año. Eso lo cambia todo a la hora de afrontar gastos imprevistos como una avería en el coche o una derrama de la comunidad. Y es que, al final, la gestión de la escasez es el deporte nacional cuando te mueves en estos rangos salariales.

Variables geográficas y el impacto autonómico

Aunque el IRPF tiene un tramo estatal, las comunidades autónomas tienen la potestad de meter mano en el tramo autonómico, lo que crea ciudadanos de primera y de segunda en términos de renta neta. No es lo mismo vivir en una región con beneficios fiscales agresivos que en una donde el tramo autonómico es más voraz. En un sueldo de 20.000 euros la diferencia puede parecer pequeña, quizás apenas 100 o 150 euros al año, pero sumado a otros factores, acaba pesando. ¿En cuánto se queda un salario bruto de 20.000 euros dependiendo de tu código postal? Es una pregunta que pocos se hacen antes de mudarse por trabajo, pero que debería ser de manual. La fiscalidad regional es ese ruido de fondo que, aunque sutil, termina por erosionar tu poder adquisitivo real sin que te des cuenta hasta que haces la declaración de la renta en abril.

Deducciones que salvan el mes

Afortunadamente, no todo es restar. Existen mecanismos que permiten que ese neto sea un poco más amable, como los cheques restaurante, los seguros médicos privados pagados por la empresa o el abono transporte. Esto se conoce como retribución en especie y es una de las formas más inteligentes de subir tu sueldo neto sin que el bruto se mueva. ¿Por qué? Porque estas cantidades suelen estar exentas de IRPF hasta ciertos límites, lo que significa que el valor real que recibes es mayor que si ese mismo dinero te llegara en efectivo. Pero cuidado, que esto también tiene sus trampas legales y sus límites máximos que conviene conocer al dedillo para no acabar debiéndole dinero a Montoro —o a quien ocupe su despacho ahora—.

Comparativa frente a otros niveles de renta

Cuando comparamos este salario con el Salario Mínimo Interprofesional (SMI), nos damos cuenta de que la distancia se ha acortado peligrosamente en los últimos años. Antes, cobrar 20.000 euros era estar en una zona de confort relativa; hoy, es estar en la cuerda floja de la clase media baja. Si saltamos a los 25.000 euros, el salto en el neto no es proporcionalmente tan grande porque el IRPF empieza a subir de escalón, lo que desincentiva en cierta medida el esfuerzo por conseguir pequeños aumentos. Es la famosa trampa de la progresividad, donde a veces ganar 1.000 euros más brutos apenas se traduce en 50 euros más al mes en limpio. Una paradoja que frustra a cualquiera que intente escalar la pirámide laboral con esfuerzo y horas extra.

El coste de la vida vs. el neto real

No podemos hablar de en cuánto se queda un salario bruto de 20.000 euros sin mencionar la inflación. Si ese neto de 1.350 euros te permitía vivir dignamente en 2019, hoy en 2026 te obliga a hacer malabarismos dignos de un circo. Los precios de los suministros básicos y la cesta de la compra han subido muy por encima de los ajustes que se han hecho en las tablas de retenciones de Hacienda. Esto significa que, aunque tu nómina diga lo mismo, tu nevera dice algo muy distinto. Y es aquí donde la teoría económica choca de frente con la realidad del supermercado. ¿Es suficiente este salario? Para muchos, la respuesta es un "no" rotundo, especialmente en las grandes capitales donde el alquiler consume más del 50% de ese neto tan peleado.

Errores comunes o ideas falsas sobre los 20.000 euros

Muchos trabajadores caen en la trampa de pensar que el IRPF es un bloque de cemento inamovible que aplasta sus finanzas por igual. Error de bulto. El primer gran mito es creer que un aumento de sueldo te puede hacer ganar menos dinero por "saltar de tramo". ¿De verdad alguien sigue pensando que Hacienda te castiga por prosperar? El sistema es progresivo, lo que significa que solo el exceso tributa al tipo superior, nunca la base previa. Pero, seamos claros, si no vigilas tu situación familiar, el descalabro en la nómina mensual será una realidad palpable. Un soltero sin hijos verá una retención del 10% o 12%, mientras que su compañero con dos descendientes quizá apenas llegue al 2%. La diferencia no es moco de pavo; hablamos de casi 150 euros de margen cada mes.

La confusión entre pagas extra y prorrateo

¿Prefieres 12 o 14 pagas? El salario bruto de 20.000 euros es el mismo, el "salario en cuanto se queda" cambia solo en tu percepción del flujo de caja. Si cobras en 14 pagas, tus mensualidades serán de unos 1.200 euros netos. Si prorrateas, subirán a 1.400 euros. Pero, salvo que seas un hacha del ahorro, el prorrateo suele evaporarse en gastos hormiga. Muchos creen que cobrar pagas extra supone pagar menos impuestos, cuando la realidad contable es que la Agencia Tributaria calcula el mordisco anual completo y lo reparte entre los devengos.

El olvido sistemático de la Seguridad Social

Casi todo el mundo se obsesiona con el IRPF y olvida que la Seguridad Social es un peaje obligatorio e inflexible. Representa un 6,45% fijo para el trabajador en conceptos de contingencias comunes y desempleo. En un sueldo de 20.000 euros, esto supone unos 1.290 euros anuales que no hueles. No hay deducciones que valgan aquí; es una tarifa plana para financiar el sistema público. Y no intentes negociar esto con tu jefe porque es ley pura y dura.

El aspecto poco conocido: La trampa del Salario Mínimo Interprofesional

Existe un fenómeno técnico que nadie te cuenta en la entrevista de trabajo y que afecta directamente a quienes rondan los 20.000 euros brutos. Se trata de la reducción por obtención de rendimientos del trabajo. Hacienda protege las rentas bajas, pero a medida que te alejas del SMI y te acercas a esos 1.900 euros brutos mensuales, la protección se desvanece con una velocidad pasmosa. Esto genera un efecto escalón donde cada euro extra que negocias en tu contrato bruto aporta menos neto de lo que esperabas. La optimización fiscal no es solo para millonarios con yates. Tú, con tu sueldo medio, necesitas saber que si pasas de 19.500 a 20.500 euros, el salto en la retención puede comerse un tercio de esa mejora. ¿Merece la pena el esfuerzo extra por tan poca recompensa real en el bolsillo? (Es una pregunta que deberías hacerte antes de aceptar nuevas responsabilidades).

El poder de la retribución con ventajas

Si tu empresa ofrece cheques restaurante o seguro médico, lánzate de cabeza. Al restarse directamente del bruto, tu base imponible baja. Esto implica que esos 20.000 euros tributan como si fueran 18.000, pero tú sigues disfrutando del valor total de los servicios. Es la única forma legal de "engañar" al fisco y mejorar el rendimiento neto real sin que tu jefe tenga que rascarse más el bolsillo. Es una jugada maestra de ingeniería financiera doméstica que pocos aprovechan por pura pereza burocrática.

Preguntas Frecuentes

¿Cuánto dinero llega exactamente a mi cuenta cada mes en 12 pagas?

Para un perfil estándar de soltero sin hijos en territorio común, el neto mensual rondará los 1.415 euros. Este cálculo descuenta aproximadamente un 10,5% de IRPF y el 6,45% de Seguridad Social. Debes tener en cuenta que las tablas pueden variar ligeramente según la comunidad autónoma de residencia. En lugares como Madrid o Canarias, el ajuste fiscal podría darte una alegría de diez o quince euros adicionales. Al final del año, habrás percibido unos 16.980 euros netos totales.

¿Si tengo un contrato temporal me retienen menos?

Es un arma de doble filo que suele acabar en drama en el mes de abril. Por ley, en contratos inferiores al año, la empresa puede aplicar un mínimo del 2% de IRPF. Esto infla artificialmente tu nómina mensual, haciendo que esos 20.000 euros parezcan un sueldazo de 1.550 euros netos. Pero la realidad te golpeará al hacer la Declaración de la Renta, donde Hacienda te exigirá de golpe los 1.500 euros que no te quitaron mes a mes. Exige siempre una retención ajustada a la realidad para evitar sustos de infarto.

¿Influye el hecho de tener una discapacidad reconocida?

Influye de manera drástica y positiva en tu liquidez inmediata. Si tienes un grado de discapacidad igual o superior al 33%, el mínimo personal y familiar aumenta considerablemente. En un salario de 20.000 euros, esto puede suponer que tu retención de IRPF caiga prácticamente a cero o se quede en un porcentaje simbólico. Tu neto mensual podría dispararse por encima de los 1.550 euros. Es vital comunicar este dato al departamento de Recursos Humanos mediante el modelo 145 para que se aplique desde la primera nómina.

La cruda realidad sobre tu capacidad financiera

Hablemos claro de una vez por todas: cobrar 20.000 euros brutos en España te sitúa en una tierra de nadie financiera que resulta frustrante. No eres lo suficientemente pobre para recibir ayudas sociales directas, ni lo suficientemente rico para que las deducciones fiscales por inversión te salven la papeleta. Estás en el epicentro de la clase trabajadora que sostiene el sistema con un esfuerzo titánico. El problema es que, tras pagar alquiler, suministros y comida, esos 1.400 euros netos se quedan en un suspiro que apenas permite el ahorro. Mi posición es firme: no te conformes con los cálculos automáticos de tu gestoría. Tienes que pelear cada concepto de gasto deducible porque nadie va a venir a regalarte los beneficios fiscales que te corresponden por ley. El diseño actual del sistema castiga la falta de información, y en este nivel de ingresos, cada euro que rescatas de las garras del fisco cuenta el doble.