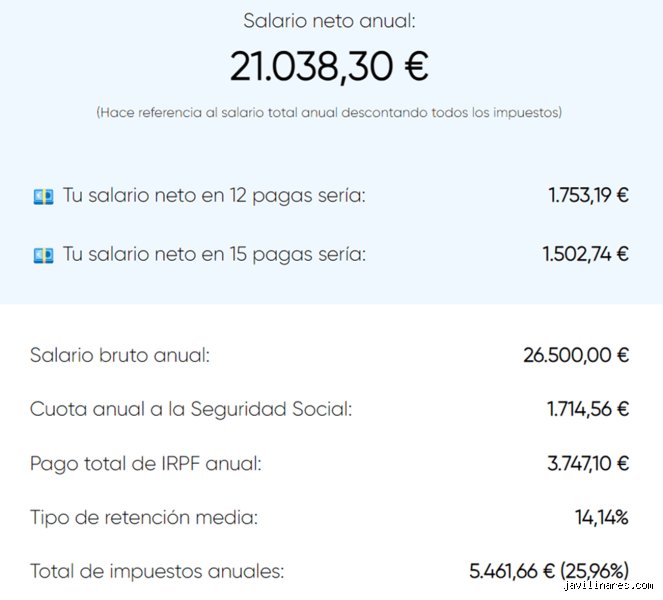

La gran mentira del salario bruto: Por qué el dinero no es tuyo

Hablar de dinero en bruto es como hablar de la velocidad máxima de un coche que nunca vas a sacar del garaje; queda muy bonito sobre el papel, pero la realidad se mide en lo que realmente puedes gastar en el supermercado. La diferencia entre lo que firmas y lo que cobras se llama "cuña fiscal" y en España no es precisamente pequeña. Muchos trabajadores sienten una frustración lógica al ver que 20 mil euros brutos en neto pierden casi una cuarta parte por el camino. Pero no es un robo aleatorio, sino un engranaje complejo de retenciones que dependen de la Agencia Tributaria y de la Seguridad Social, esos dos gigantes que vigilan cada céntimo de tu esfuerzo laboral.

El espejismo de la cifra redonda

¿Por qué nos obsesionamos con los números redondos si luego la nómina llega llena de decimales extraños? Yo creo que es una trampa psicológica de las empresas para que el sueldo parezca más digno de lo que realmente es en el día a día. Al final, lo que te interesa es cuánto queda tras el hachazo. Cuando hablamos de 20 mil euros brutos en neto, estamos moviéndonos en un terreno donde cada punto porcentual de IRPF se nota muchísimo en la capacidad de ahorro (si es que aún existe tal cosa para un mileurista largo). Aquí es donde se complica la gestión financiera personal, porque si no entiendes los conceptos básicos, vivirás pensando que cobras más de lo que realmente tienes disponible en cuenta.

Desgranando el IRPF: El mordisco variable de Hacienda

El Impuesto sobre la Renta de las Personas Físicas es el protagonista absoluto de este drama financiero mensual. No es una tasa fija, sino un impuesto progresivo, aunque para un salario de 20.000 euros, te mueves en unos rangos que suelen bailar entre el 9% y el 12% dependiendo de tus circunstancias personales. Pero aquí hay truco. El sistema está diseñado para que, a medida que ganas más, el porcentaje suba, aunque en este nivel salarial el golpe todavía es relativamente contenido si lo comparamos con salarios de 40.000 o 50.000 euros. Y sin embargo, esos pocos puntos de diferencia son los que deciden si ese mes puedes cambiar las ruedas del coche o tienes que esperar a la extra de Navidad.

Mínimos personales y la magia de los hijos

¿Tienes hijos? ¿Vives con una persona mayor a tu cargo? ¿Tienes alguna discapacidad reconocida? Porque cada uno de estos factores actúa como un escudo protector frente a la voracidad de las retenciones. El mínimo personal y familiar es esa cantidad de dinero que Hacienda considera intocable porque "necesitas" ese dinero para sobrevivir. Si eres soltero y sin cargas, prepárate para que tu cifra de 20 mil euros brutos en neto sea la más baja de la tabla comparativa. Es una de esas ironías del sistema: el que menos gastos familiares tiene es al que más se le exige proporcionalmente, lo cual puede parecer justo o una aberración según a quién le preguntes.

La trampa de las retenciones mal calculadas

A veces, la empresa te aplica una retención menor de la que te corresponde para que tu neto mensual parezca más alto y tú estés más contento. Pero cuidado, que eso lo cambia todo cuando llega el mes de abril y toca rendir cuentas con el fisco. Si durante el año no te han quitado lo suficiente, Hacienda te reclamará la diferencia de golpe en la Declaración de la Renta. Es preferible cobrar 30 euros menos al mes que encontrarse con una deuda de 400 euros de repente (un susto que nadie quiere llevarse). Muchos gestores recomiendan ajustar la retención al máximo legal posible para evitar estas sorpresas desagradables que suelen arruinar las vacaciones de verano.

La Seguridad Social: Lo que pagas por tu "tranquilidad" futura

A diferencia del IRPF, que es un impuesto sobre lo que ganas, la Seguridad Social es una cotización para mantener el sistema de protección social. Aquí no hay matices personales que valgan. Se te descuenta un porcentaje fijo, que suele rondar el 6,35% para el trabajador (repartido entre contingencias comunes, desempleo y formación profesional). En un sueldo donde 20 mil euros brutos en neto es el cálculo objetivo, estarías aportando aproximadamente unos 1.270 euros anuales para cubrir tu futura jubilación, tu posible prestación por desempleo y la cobertura sanitaria. Es un dinero que "vuela" hoy para, supuestamente, estar ahí mañana, aunque la confianza en el sistema sea un debate aparte.

Contingencias comunes y desempleo

La mayor parte de ese 6,35% se va a las llamadas contingencias comunes. ¿Para qué sirve esto? Principalmente para pagar tu baja si te pones enfermo o si tienes un accidente fuera del trabajo. El resto es una pequeña hucha para el paro. Si hacemos las cuentas sobre el papel, estamos hablando de que cada mes te quitan unos 105 euros fijos solo por este concepto. Y es innegociable. No importa si tienes un seguro privado de salud o si eres el heredero de un imperio; si trabajas por cuenta ajena, ese dinero sale de tu nómina antes de que tú puedas siquiera olerlo. Estamos lejos de eso que algunos llaman libertad financiera cuando una parte tan relevante de tu salario ya tiene dueño antes de ser devengado.

Diferencias regionales: El mapa del dinero en España

Parece mentira, pero ganar 20.000 euros en Madrid no es lo mismo que ganarlos en Cataluña o en Extremadura a nivel fiscal. El IRPF tiene un tramo estatal y un tramo autonómico, y cada comunidad tiene el poder de subir o bajar su parte. Esto genera situaciones donde el mismo salario bruto da como resultado un neto ligeramente distinto según el código postal que figure en tu DNI. Aunque en salarios bajos la diferencia puede ser de apenas unos euros al mes, es una muestra de cómo la descentralización afecta directamente a tu bolsillo. ¿Es justo que un trabajador en una región cobre menos neto que otro por el mismo trabajo bruto? Es la pregunta del millón que genera debates eternos en las cenas de Navidad.

El coste de la vida vs. el salario neto

Aquí es donde entra mi visión personal sobre este asunto: el salario neto es una cifra vacía si no se pone en contexto con el coste de la vida local. Conseguir que 20 mil euros brutos en neto rindan en una capital como Barcelona, donde el alquiler se come el 60% de ese sueldo, es una misión casi imposible de ingeniería financiera. En cambio, en una capital de provincia más pequeña, ese mismo neto te permite una calidad de vida que roza la clase media acomodada. Por eso, al analizar cuánto vas a cobrar, nunca mires solo la cifra del ingreso; mira siempre cuánto te va a sobrar después de pagar el techo bajo el que duermes. Al final, el neto real es lo que queda después de los gastos fijos obligatorios, no lo que dice el apunte bancario el día 28.

¿Por qué tu nómina no coincide con la de tu vecino? Desmontando mitos sobre los 20.000 euros

Pensar que dos personas con un salario de 20.000 euros brutos cobrarán lo mismo a fin de mes es, seamos claros, una fantasía contable que ignora la voracidad y los matices del sistema tributario español. Existe la falsa creencia de que el IRPF es una cifra inamovible, grabada en piedra para cada tramo salarial, pero la realidad es mucho más caprichosa. El primer error garrafal es ignorar que Hacienda no mira solo tu cuenta corriente, sino también tu cama y tu árbol genealógico. ¿Tienes hijos? ¿Vives con un ascendiente a tu cargo? Si la respuesta es afirmativa, tu retención bajará drásticamente, ensanchando tu neto mientras el de tu compañero soltero y sin compromisos se adelgaza por el camino.

La trampa de las 12 o 14 pagas

El cerebro humano es experto en autoengañarse con el brillo de las pagas extraordinarias. Muchos trabajadores se frustran al comparar su salario mensual de 1.150 euros con los 1.340 de un amigo, olvidando que el primero percibe 14 ingresos anuales y el segundo solo 12. La cuantía total de 20.000 euros brutos permanece idéntica en el cómputo anual, pero la liquidez inmediata varía. Y aquí viene la curva: a mayor número de pagas, menor es la percepción de riqueza diaria, aunque el ahorro forzoso de las "extras" en verano y Navidad actúe como un bálsamo financiero para los menos disciplinados.

El espejismo del salario neto tras una subida

¿Alguna vez has sentido que ganar más te ha hecho, curiosamente, más pobre? Esto sucede por el desconocimiento de los tramos progresivos. Pero no te asustes, porque España no te quitará más dinero del que has ganado de nuevo; el problema es que el salto de retención puede hacer que ese aumento de 500 euros anuales se convierta en una miseria tras pasar por el filtro de la Seguridad Social y el IRPF. Al moverte en el umbral de los 20.000 euros, estás en la zona caliente donde las deducciones por bajos rendimientos del trabajo empiezan a desvanecerse. Si no vigilas el modelo 145, podrías llevarte un susto en la declaración de la renta de mayo.

El factor invisible: El código postal de tu cuenta corriente

Poca gente repara en que España es, en la práctica, un puzle de diecisiete mini-estados fiscales cuando hablamos de IRPF. Si trabajas en Madrid, tu tramo autonómico será probablemente más benévolo que si lo haces en Cataluña o la Comunidad Valenciana. Por un salario de 20.000 euros brutos, la diferencia puede oscilar entre los 150 y los 300 euros anuales de diferencia neta solo por el lugar donde tengas fijada tu residencia habitual. Es una brecha silenciosa que nadie te explica en la entrevista de trabajo pero que define cuántas cenas fuera de casa te puedes permitir al año.

Optimización legal: El salario en especie

Si quieres que tus 20.000 euros cundan como si fueran 22.000, el consejo experto es abrazar la retribución flexible. El ticket restaurante, el seguro médico o el abono transporte no tributan IRPF hasta ciertos límites legales. Imagina que destinas 1.000 euros de tu bruto a estos servicios; ese dinero sale de tu nómina antes de que Hacienda le hinque el diente, reduciendo tu base imponible. Al final, tu "neto líquido" en el banco baja, pero tu capacidad adquisitiva real sube porque estás pagando servicios necesarios con dinero "limpio" de impuestos. ¿Es esto ingeniería fiscal para el ciudadano de a pie? Totalmente, y es perfectamente legal.

Preguntas Frecuentes sobre el neto de 20.000 euros

¿Cuánto me descuentan exactamente de Seguridad Social con este sueldo?

Para un contrato general en 2024 y 2025, la aportación del trabajador suele rondar el 6,45 por ciento del bruto. Esto incluye la contingencia común, el desempleo y la formación profesional, sumando aproximadamente 1.290 euros anuales de "peaje" obligatorio. Es una cifra fija que no depende de tu situación personal, a diferencia del IRPF. Por lo tanto, antes de empezar a calcular tus impuestos personales, ya sabes que esos primeros 100 euros mensuales se van directamente a la hucha del Estado sin pasar por tu bolsillo.

¿Me conviene pedir que me suban la retención del IRPF voluntariamente?

Solo si tienes pánico a las deudas o si tienes varios pagadores durante el mismo ejercicio fiscal. Si te mantienes en los 20.000 euros brutos con una sola empresa, lo normal es que te retengan en torno al 10 u 11 por ciento según tus circunstancias. Pedir una subida voluntaria es, básicamente, concederle un préstamo a interés cero al Gobierno durante un año entero. Pero si has tenido dos empleos o has cobrado el paro y luego has trabajado, aumentar la retención te salvará de tener que desembolsar miles de euros de golpe cuando llegue el momento de rendir cuentas con el fisco.

¿Cómo afecta el Mecanismo de Equidad Intergeneracional (MEI) a mi sueldo?

El MEI es ese pequeño mordisco extra que aparece en tu nómina desde hace poco para sostener las pensiones de la generación del baby boom. En un salario de 20.000 euros, supone una reducción adicional pequeña, pero constante, que se suma a las cotizaciones tradicionales. No es algo que puedas negociar ni evitar, ya que se aplica de forma automática sobre la base de cotización de todos los trabajadores. Aunque parezca una cantidad insignificante mes a mes, al final del año resta un puñado de euros que antes terminaban en tu cuenta de ahorro.

Posicionamiento final: La realidad cruda de los 20.000 euros

Seamos honestos y dejémonos de rodeos técnicos: cobrar 20.000 euros brutos en la España actual es transitar peligrosamente por el filo de la precariedad ilustrada en las grandes capitales. Aunque sobre el papel parezca una cifra redonda y digna, tras el desguace fiscal y el coste de la vida, el neto resultante apenas permite la supervivencia si no se gestiona con una disciplina casi militar. Mantener la cabeza fría frente a la ilusión del bruto es la única herramienta real que tienes. El sistema está diseñado para que sientas que ganas más de lo que realmente puedes gastar. No te conformes con mirar la cifra final de la nómina; entiende cada descuento porque, al final del día, ese conocimiento es el único que evita que tu esfuerzo se disuelva en la burocracia estatal.