El espejismo del bruto: por qué tu contrato miente (legalmente)

Cuando firmas un contrato de trabajo, el número que aparece en letras grandes es una ficción contable que solo sirve para que el Estado sepa cuánto va a morder de tu esfuerzo. El salario bruto no es dinero; es una base imponible. Aquí es donde se complica la percepción del trabajador medio porque tendemos a pensar en el bruto como "nuestro" dinero, cuando en realidad una parte importante jamás pasará por tus manos. Estamos ante una cantidad que incluye tus futuras prestaciones, tu jubilación y, por supuesto, la financiación de los servicios públicos a través del IRPF.

La diferencia entre coste de empresa y salario bruto

A menudo olvidamos que si tú recibes 3000 euros brutos, a tu jefe le estás costando casi 4000. Pero a ti eso te da igual, porque lo que te quita el sueño es el alquiler o la hipoteca. Yo personalmente creo que la falta de educación financiera en este país hace que muchos trabajadores acepten ofertas de 42.000 euros anuales sin entender que, tras pasar por el rodillo de Hacienda, la capacidad de ahorro real es menor de la esperada. La empresa paga su cuota patronal a la Seguridad Social aparte de tu bruto, pero tú también contribuyes con un porcentaje directo que se detrae de esa nómina de 3000 euros antes siquiera de que veas el primer céntimo.

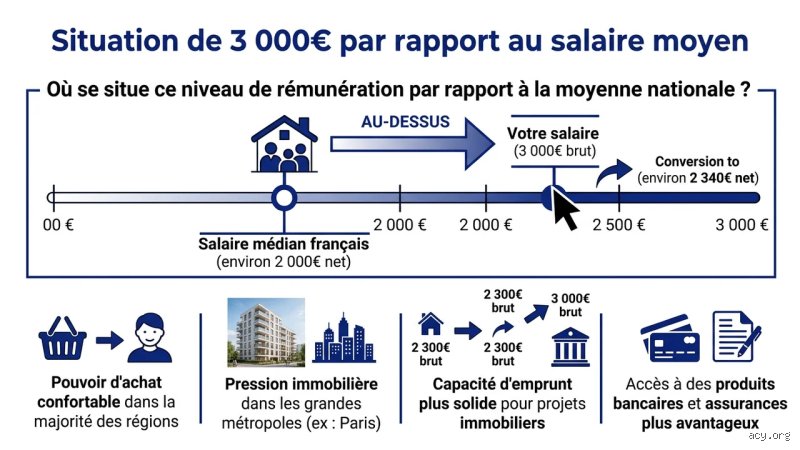

¿Es un buen sueldo para vivir en España hoy?

Depende. Esa es la respuesta más honesta y, a la vez, la más frustrante que puedo darte. Si vives en un pueblo de Extremadura con un salario de 3000 euros brutos al mes, eres el rey del mambo, pero si intentas alquilar un piso de dos habitaciones en el centro de Madrid o Barcelona, prepárate para ver cómo el 40% de tu neto se esfuma en ladrillo. ¿Eso lo cambia todo, verdad? La sabiduría convencional dice que es un sueldo excelente, pero la realidad del coste de la vida en las grandes capitales matiza esa afirmación hasta convertirla en una verdad a medias.

Desarrollo técnico: el mordisco de las cotizaciones sociales

Para entender cuánto son 3000 euros brutos al mes, hay que mirar bajo el capó de la nómina y revisar las deducciones obligatorias. La Seguridad Social es el primer peaje. De forma general, a un trabajador por cuenta ajena se le descuenta un 4,8% por contingencias comunes y un 1,55% por desempleo y formación profesional. Estamos hablando de que, solo en este concepto, ya vuelan unos 190 euros mensuales de tu nómina. Es un pago que no es negociable ni depende de si tienes hijos o si tienes una minusvalía; es el precio de estar dentro del sistema.

El impacto del tipo de contrato en el descuento

Si tu contrato es temporal, el descuento por desempleo es ligeramente superior, lo que reduce tu líquido a percibir de forma casi imperceptible pero real. Pero, seamos claros, con un sueldo de este calibre lo normal es que tengas un contrato indefinido. Y aunque parezca una cifra estándar, este descuento es el que garantiza que, si mañana te vas a la calle, tengas una base de cotización alta para cobrar el paro máximo permitido por la ley. Es un seguro caro, pero un seguro al fin y al cabo.

Mecanismo de Equidad Intergeneracional (MEI)

Este es el nuevo invitado a la fiesta de los descuentos en la nómina. Desde hace un tiempo, se aplica un pequeño porcentaje adicional destinado a rellenar la hucha de las pensiones. No es una fortuna, pero en una nómina de 3000 euros brutos al mes, cada décima cuenta. Es curioso cómo vamos sumando pequeños "pellizcos" que, al final del año, suponen una mensualidad completa que se queda el Estado (sin contar el IRPF, que es el verdadero protagonista de este drama financiero).

La variable crítica: el Impuesto sobre la Renta de las Personas Físicas

El IRPF es el impuesto que realmente determina si vas a vivir holgadamente o si vas a llegar justo a fin de mes. Al cobrar 3000 euros brutos al mes, te mueves en una franja de ingresos que Hacienda considera "clase media-alta" a efectos recaudatorios. Esto significa que tu tipo de retención no bajará del 18% o 19% en el mejor de los casos. Si eres soltero, sin hijos y sin cargas, prepárate porque la retención puede escalar fácilmente hasta el 21% o más. ¿Por qué ocurre esto? Porque el sistema es progresivo: cuanto más ganas, más porcentaje pagas por cada euro adicional.

Situación familiar y su impacto en el neto

Aquí es donde las matemáticas se vuelven personales. Un trabajador con dos hijos y una hipoteca anterior a 2013 pagará mucho menos IRPF cada mes que un joven soltero que comparte piso. En el caso del soltero, los 3000 euros brutos se convierten en unos 2.200 netos en 12 pagas. Si tienes descendientes a tu cargo, esa cifra puede subir hasta los 2.350 euros netos. Es una diferencia de 150 euros mensuales que, a final de año, dan para unas vacaciones decentes o para pagar el seguro del coche.

Comparativa: 12 pagas frente a 14 pagas

Existe una confusión recurrente sobre si es mejor cobrar en 12 o en 14 mensualidades. Al final, el salario anual bruto es el mismo, pero tu flujo de caja mensual cambia drásticamente. Si prorrateas las pagas extras, esos 3000 euros brutos te dejarán un neto mensual más alto, pero te quedarás sin ese "regalo" en junio y diciembre. Muchas personas prefieren las 14 pagas para forzarse a ahorrar o para afrontar gastos extraordinarios como la Navidad.

La trampa psicológica del prorrateo

Cobrar más cada mes parece ideal, pero requiere una disciplina férrea. Si tus 3000 euros brutos están repartidos en 14 pagas, tu sueldo mensual neto será sensiblemente inferior, quizás rondando los 1.950 o 2.000 euros. Pero, eso sí, recibirás dos pagas dobles que te harán sentir rico por unos días. Al final del día, la cantidad total que Hacienda te quita es la misma, pero la sensación de liquidez varía. Es una cuestión de gustos, aunque yo sostengo que tener el dinero en tu bolsillo lo antes posible siempre es mejor opción si sabes gestionarlo mínimamente bien.

Errores comunes o ideas falsas sobre los 3000 euros brutos al mes

Pensar que cobrar tres mil billetes de un euro cada mes te sitúa automáticamente en la clase alta es el primer tropezón cognitivo. Seamos claros: la distancia entre lo que figura en el encabezado de tu nómina y lo que realmente puedes gastar en el supermercado es un abismo fiscal que muchos ignoran hasta que ven el primer cargo del alquiler. Muchos trabajadores creen que el IRPF es un porcentaje fijo y universal, ignorando que el sistema español es progresivo y voraz. El problema es que, al saltar de tramo, la retención no solo muerde el exceso, sino que recalibra tu capacidad de ahorro real de forma drástica.

La trampa de las pagas extras prorrateadas

¿Te han vendido los 3000 euros brutos al mes en doce pagas? Cuidado. Si el contrato especifica catorce pagas, tu líquido mensual baja considerablemente, aunque el cómputo anual sea idéntico. Existe la falsa creencia de que cobrar más meses es "regalar dinero" al Estado, pero lo cierto es que solo cambia tu flujo de caja. Pero, ¿quién prefiere recibir 2.100 euros en lugar de 2.450 solo por la ilusión de un aguinaldo en Navidad? Es una cuestión de psicología financiera, no de rentabilidad matemática (aunque a veces el banco te cobre más comisiones si tu saldo medio flaquea durante el año).

La ubicación geográfica como factor de empobrecimiento

No es lo mismo gestionar 3000 euros brutos al mes en una capital de provincia de la España vaciada que intentar sobrevivir en el centro de Madrid o Barcelona. El coste de la vivienda puede devorar el 50% de tu salario neto en las grandes urbes, convirtiendo una nómina teóricamente boyante en una carrera de obstáculos por la supervivencia digna. Salvo que vivas en una burbuja de alquiler congelado, la inflación habitacional ha dinamitado la jerarquía de los salarios medianos. La gente asume que "ganar tres mil" es sinónimo de lujo, cuando en ciertos códigos postales es apenas el peaje para no compartir piso con desconocidos a los cuarenta años.

Aspecto poco conocido: El coste de oportunidad fiscal

Hay un umbral invisible donde el esfuerzo por ganar más se encuentra con el muro de la optimización tributaria. A partir de los 42.000 euros anuales, que es donde se mueven estos 3000 euros brutos al mes, cada euro extra que negocias en tu contrato se grava con una intensidad que asusta. ¿Sabías que a veces compensa más negociar beneficios sociales que un aumento directo en metálico? Hablamos de los planes de pensiones de empresa o el seguro médico privado. Si tu empresa paga estas facturas antes de que el dinero pase por el filtro de Hacienda, tu poder adquisitivo real sube mientras tu base imponible se mantiene a raya.

La retención invisible de la Seguridad Social

Casi nadie mira la parte derecha de la nómina, esa donde se detallan las contingencias comunes y el desempleo. El trabajador suele centrarse en el IRPF, pero las cotizaciones sociales son el mordisco silencioso que financia el sistema. En una nómina de 3000 euros brutos al mes, estás aportando una cantidad sustancial que garantiza prestaciones futuras, pero que hoy no te sirve para pagar la letra del coche. Y es frustrante ver cómo la diferencia entre el coste total que paga la empresa por ti (unos 4.000 euros aproximadamente) y lo que llega a tu cuenta es una sangría de casi el 40% del valor total generado por tu trabajo.

Preguntas Frecuentes

¿Cuánto dinero llega realmente a mi cuenta bancaria?

Si consideramos un contrato estándar de doce pagas para un soltero sin hijos, el líquido oscila entre los 2.250 y 2.380 euros netos. El tipo de retención aplicado suele rondar el 19% o 21%, dependiendo de las variables personales y la comunidad autónoma de residencia. El problema es que esta cifra puede verse reducida si tienes préstamos internos o adelantos de nómina. En definitiva, el salario neto real tras pagar impuestos directos es lo que dictará si puedes permitirte ese viaje o si debes quedarte en casa mirando el techo.

¿Es un buen sueldo para formar una familia en España?

Depende totalmente del entorno y de si es el único ingreso de la unidad familiar. Para una pareja con un hijo, 3000 euros brutos al mes permiten cubrir las necesidades básicas con solvencia, pero dejan poco margen para imprevistos graves o inversiones potentes. Si el alquiler o la hipoteca superan los 1.000 euros, la situación se vuelve tensa rápidamente. Es un sueldo cómodo, pero está muy lejos de ser la panacea en un contexto de inflación galopante de los alimentos básicos.

¿Cómo afecta el teletrabajo a la percepción de este salario?

El teletrabajo es el mayor aumento de sueldo encubierto de la última década porque elimina gastos de desplazamiento y dietas forzosas. Ganar 3000 euros brutos al mes desde un pueblo de León equivale a ganar 4.500 en la Castellana de Madrid en términos de calidad de vida. La capacidad de ahorro se dispara un 30% simplemente por evitar el café de máquina y el menú del día mediocre de cinco euros. Por eso, muchos profesionales prefieren hoy mantener este nivel salarial a cambio de flexibilidad absoluta en lugar de perseguir bonus inalcanzables en oficinas grises.

Síntesis comprometida

Dejémonos de eufemismos mediocres y miremos la realidad: cobrar 3000 euros brutos al mes es el nuevo estándar de la supervivencia aspiracional. No eres rico, simplemente eres un contribuyente neto que sostiene un sistema que te devuelve menos de lo que te quita en cada ciclo lunar. La verdadera libertad no está en la cifra bruta, sino en la capacidad de convertir ese excedente en activos que no dependan de que te levantes a las siete de la mañana. Quien crea que ha alcanzado la cima por ver tres ceros en su contrato está peligrosamente cerca de la complacencia financiera. La ambición debe ser tu motor, porque en el momento en que te conformas con ser "mileurista multiplicado por tres", la inflación se encarga de recordarte tu fragilidad económica.