La anatomía del sueldo: ¿De qué hablamos cuando mencionamos los 3000 euros?

Para entender si esta cifra es el santo grial o simplemente un respiro oxigenado, debemos diseccionar la naturaleza del ingreso. El tema es que el lenguaje financiero suele ser engañoso y aquí es donde se complica la percepción pública. Cuando alguien presume de su nómina, rara vez aclara si se refiere al bruto anual, al neto mensual o si las pagas extras están prorrateadas, un detalle que altera por completo la capacidad de ahorro diaria. Un salario de 3000 euros brutos al mes se traduce, tras las retenciones de IRPF y Seguridad Social, en algo más de 2200 euros netos si hablamos de 12 pagas. Pero, si nos referimos a 3000 euros netos —el sueño de muchos—, estamos ante un sueldo bruto que roza los 55.000 euros anuales.

La barrera psicológica de los tres mil

Existe una frontera mental en España. Históricamente, alcanzar esta cifra significaba haber "llegado", una señal de estatus que te posicionaba en la clase media-alta sin discusión. Pero la inflación reciente ha erosionado ese pedestal. ¿Sigue siendo un buen salario 3000 euros en España después de que la cesta de la compra haya subido un 15% en apenas dos años? Yo creo que sigue siéndolo, aunque ya no permite los lujos de antaño. Ahora es, más bien, un seguro de tranquilidad frente a la precariedad generalizada que asola a los sectores más jóvenes.

Distribución salarial y percentiles de éxito

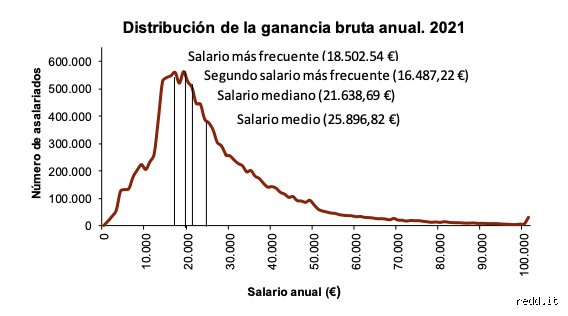

Los datos del Instituto Nacional de Estadística no mienten y sitúan el salario más frecuente en España significativamente por debajo de los 20.000 euros brutos anuales. Al situarte en el escalón de los tres mil mensuales, estás rompiendo techos de cristal que la mayoría de los trabajadores ni siquiera llegan a ver de cerca. Y esto es así porque el mercado laboral español sufre de una polarización extrema entre los salarios de entrada y los puestos directivos o técnicos especializados. Pero ojo, que ganar mucho no siempre es sinónimo de ser rico, especialmente cuando la fiscalidad progresiva empieza a morder con fuerza en esos niveles de renta.

Factores geográficos: El mapa que devora tu nómina

Aquí la ubicación lo cambia todo. Imagina que tienes esos flamantes 3000 euros en el bolsillo y decides vivir en San Sebastián o Barcelona; de repente, te das cuenta de que el 40% de tu dinero se esfuma antes de que termine la primera semana del mes solo en vivienda. En estas ciudades, el mercado inmobiliario es un agujero negro que no entiende de meritocracia ni de buenas nóminas. Pero si ese mismo sueldo lo desplazas a una capital de provincia como Zamora o Jaén, tu nivel de vida se dispara automáticamente hasta niveles que rozan la opulencia local.

El coste de la vida en las grandes metrópolis

Madrid y Barcelona juegan en otra liga, una liga donde los servicios y el ocio tienen precios europeos pero con una infraestructura que a veces se siente saturada. En estos núcleos, un alquiler de un piso estándar de dos habitaciones difícilmente baja de los 1300 euros en zonas mínimamente conectadas. Si sumas suministros, una plaza de garaje necesaria porque aparcar es una quimera y los gastos fijos, es un buen salario 3000 euros en España pero solo si mantienes un control férreo sobre tus finanzas personales. Estamos lejos de aquel escenario donde con este sueldo podías permitirte un tren de vida despreocupado sin mirar la cuenta corriente.

La España vaciada como refugio de valor

El teletrabajo ha abierto una brecha fascinante. Quienes han logrado mantener esos honorarios mientras se mudan a zonas rurales o ciudades pequeñas han descubierto que su poder adquisitivo se duplica por arte de magia. Allí, los 3000 euros rinden como si fueran 5000 en la Castellana. Es una paradoja curiosa: el mismo número puede significar supervivencia digna en un sitio y libertad financiera total en otro. ¿Por qué nos empeñamos en las grandes urbes entonces? La respuesta suele estar en las oportunidades de carrera, que todavía se resisten a abandonar el asfalto madrileño.

Análisis impositivo: Lo que el Estado se lleva de tu esfuerzo

Hablemos de la bofetada de realidad que llega cada mes en forma de retención. Al moverte en el rango de los 50.000 a 60.000 euros brutos, entras en tramos del IRPF que superan el 30% con facilidad. Es frustrante ver cómo, a medida que tu valor en el mercado aumenta, el porcentaje que el Estado reclama crece de manera exponencial. Y es justo aquí donde muchos profesionales empiezan a preguntarse si el esfuerzo adicional de una promoción compensa el aumento neto real. Es un buen salario 3000 euros en España, sin duda, pero eres tú quien está financiando una parte muy sustancial de los servicios públicos del país.

La presión fiscal y el ahorro neto

El ahorro es el gran olvidado en las conversaciones sobre sueldos. Con una entrada de tres mil euros, el objetivo debería ser ahorrar al menos el 20% mensual. Sin embargo, la presión del estilo de vida (el famoso lifestyle creep) suele devorar esa capacidad. Es irónico, pero hay gente ganando 1500 euros que ahorra proporcionalmente más que directivos que triplican su sueldo porque sus expectativas y compromisos sociales son menores. Si no eres capaz de guardar 600 euros al mes con ese sueldo, el problema no es el mercado, eres tú y tu gestión.

Comparativa europea: ¿Somos pobres con sueldos de ricos?

Si cruzamos la frontera hacia el norte, los 3000 euros empiezan a palidecer. En Alemania o Países Bajos, esa cifra es un punto de partida para perfiles junior en tecnología o ingeniería. Pero claro, ellos pagan tres euros por un café que aquí te cuesta uno y medio. La gran ventaja de España es que, una vez cubierta la vivienda, el coste de los servicios básicos y la alimentación sigue siendo razonablemente competitivo. Es un buen salario 3000 euros en España porque te permite acceder a una calidad de vida, clima y gastronomía que en Munich te costarían el doble, aunque tu cifra nominal fuera superior allí.

El poder adquisitivo relativo

No todo es el valor del euro en el mercado de divisas. Se trata de cuánto bienestar compras con cada hora de tu tiempo. En este sentido, un profesional en España con este nivel de ingresos disfruta de una flexibilidad que muchos envidiarían fuera. Tienes acceso a sanidad privada de primer nivel si decides pagarla, puedes viajar con frecuencia y, lo más importante, tienes un colchón contra imprevistos que el trabajador promedio simplemente no posee. ¿Pero es suficiente para considerarse rico? Rotundamente no. Eres un trabajador acomodado, alguien que puede dormir tranquilo, pero que sigue dependiendo de su nómina para mantener el engranaje funcionando.

Errores comunes o ideas falsas sobre el sueldo de tres mil euros

Muchos ciudadanos caen en el abismo cognitivo de pensar que cobrar un salario de 3000 euros en España implica automáticamente pertenecer a la jet set madrileña. Seamos claros: la cifra bruta es un espejismo que se desvanece al cruzar la frontera de la Agencia Tributaria. El primer gran error es ignorar el impacto del IRPF progresivo, que devora una porción salvaje de ese pastel nominal, dejando un neto que, aunque holgado, no permite comprar yates los fines de semana.

La trampa de la comparación geográfica lineal

¿Es un buen salario 3000 euros en España si vives en un pueblo de la meseta o si teletrabajas desde una aldea gallega? Rotundamente sí, serías el rey del casino local. Pero, cuidado, porque el problema es intentar aplicar esa misma lógica en el centro de Barcelona o en el Barrio de Salamanca. Allí, un alquiler digno de tres habitaciones puede engullir el 50% de tus ingresos netos sin pestañear. Pero mucha gente sigue creyendo que el poder adquisitivo es una constante universal, cuando en realidad es un valor volátil que depende del código postal.

El mito del ahorro pasivo sin esfuerzo

Existe la idea falsa de que, superado el umbral de los tres mil, el ahorro ocurre por generación espontánea. Nada más lejos de la realidad. La inflación subyacente y el estilo de vida aspiracional suelen crecer al mismo ritmo que la nómina, un fenómeno conocido como inflación del estilo de vida. Si no controlas el gasto, 3000 euros mensuales se evaporan en cenas de moda y suscripciones olvidadas con la misma velocidad que un sueldo mileurista. Y, sinceramente, es bastante patético ganar tres veces el salario mínimo y terminar el mes rascando la tarjeta de crédito.

El aspecto poco conocido: La fiscalidad invisible y el coste de oportunidad

Poco se habla del castigo silencioso que supone este nivel de ingresos en términos de ayudas públicas. Al percibir un salario de 3000 euros en España, te conviertes automáticamente en un paria para cualquier tipo de subvención, beca de comedor o ayuda al alquiler. Eres "demasiado rico" para el Estado, pero "demasiado pobre" para evitar que los impuestos financien servicios que, a menudo, te ves obligado a contratar de forma privada para ganar tiempo (como un seguro de salud privado o una guardería sin lista de espera eterna). Es la paradoja del sándwich fiscal.

La optimización de la retribución flexible

Salvo que seas un entusiasta de regalar dinero al fisco, deberías conocer los mecanismos de retribución flexible. Muchos profesionales ignoran que pueden transformar parte de su sueldo en cheques restaurante, transporte o formación, reduciendo así la base imponible del IRPF. En un salario de 3000 euros, esto puede suponer un ahorro anual de varios miles de euros, lo que marca la diferencia entre vivir bien y vivir realmente desahogado. No se trata de cuánto ganas, sino de cuánto logras retener legalmente en tu bolsillo antes de que Hacienda pase el rastrillo.

Preguntas Frecuentes sobre cobrar 3000 euros en España

¿Cuánto se queda de neto un sueldo bruto de 3000 euros?

Para un trabajador soltero y sin hijos, un salario bruto mensual de 3000 euros (en 12 pagas) se traduce en unos 2250 euros netos tras aplicar una retención de IRPF que ronda el 21% y las cotizaciones sociales. Si el contrato es de 14 pagas, el neto mensual baja a unos 1950 euros aproximadamente, aunque recibirás dos pagas extra íntegras. Es vital entender que el tipo marginal sube con cada euro adicional, por lo que las subidas salariales en este tramo se sienten menos intensas que en niveles inferiores. Hacienda es un socio voraz que siempre está presente en tu cuenta bancaria.

¿Se puede comprar una vivienda con este nivel de ingresos?

Con unos ingresos netos de 2200-2400 euros, la capacidad de endeudamiento recomendada por el Banco de España (35% de los ingresos) se sitúa cerca de los 800 euros mensuales de cuota hipotecaria. Esto te permite acceder a una hipoteca de unos 160.000 a 180.000 euros, dependiendo de los tipos de interés vigentes y del ahorro previo aportado. Sin embargo, en ciudades como Madrid o San Sebastián, esta cifra es insuficiente para una vivienda familiar céntrica, obligándote a buscar en la periferia. ¿Realmente quieres dedicar 30 años de tu vida a pagar un piso en un barrio dormitorio ganando una nómina tan alta?

¿Es este salario suficiente para una familia de cuatro miembros?

Mantener a dos adultos y dos niños con un único salario de 3000 euros en España es posible, pero requiere una disciplina financiera casi militar. En una ciudad de tamaño medio, los gastos fijos como suministros, comida y transporte consumirán unos 1500 euros, dejando poco margen para imprevistos o ahorro a largo plazo. Si sumamos el coste de actividades extraescolares o ropa, el presupuesto se vuelve extremadamente ajustado. La percepción de riqueza desaparece por completo cuando hay bocas que alimentar y facturas que no perdonan.

Veredicto final sobre el estatus de los tres mil euros

Tras analizar los datos y la realidad cotidiana, la conclusión es inevitable: 3000 euros es un sueldo excelente, pero no te convierte en rico. Nos encontramos ante la frontera de la clase media-alta, una zona cómoda pero vulnerable a los vaivenes políticos y la presión fiscal. Si vives fuera de las grandes capitales, tu nivel de vida será envidiable, permitiéndote lujos que el 80% de la población solo sueña. No obstante, si te dejas seducir por el estatus y el consumo vacío, terminarás siendo un esclavo de una nómina dorada que no construye patrimonio real. Mi posición es firme: es una cifra magnífica para invertir y asegurar el futuro, siempre que tengas la cabeza más grande que la cartera.