El laberinto de las retenciones: entender qué sucede antes de cobrar

Muchos expatriados y locales se quedan gélidos al ver su primera "fiche de paie" porque la diferencia es abismal. ¿Por qué ocurre esto? Francia sostiene uno de los modelos de protección social más robustos del planeta y eso, seamos claros, tiene un precio que se paga directamente desde la fuente. Lo que tú ves como una pérdida, el sistema lo vende como un "salario diferido" que te garantiza sanidad, jubilación y coberturas por desempleo que en otros países sonarían a ciencia ficción pura. Pero cuidado con las simplificaciones. No es una cifra fija. Depende de si eres un empleado "non-cadre" o un "cadre" (personal directivo o técnico cualificado), ya que estos últimos aportan un porcentaje ligeramente superior debido a regímenes de jubilación complementarios específicos.

La dicotomía entre el sector público y privado

Aquí es donde se complica la narrativa habitual. Mientras que en el sector privado la retención estándar ronda ese 22% mencionado, los funcionarios públicos suelen ver una deducción algo menor, cercana al 15% o 20%, aunque sus bases de cálculo son mundos aparte. Yo he visto a profesionales brillantes perder los estribos al intentar calcular su capacidad de ahorro real sin entender que el sueldo en Francia es un concepto elástico. ¿Sabías que incluso el lugar donde vives o el tipo de contrato puede variar ligeramente las tasas aplicadas? Estamos lejos de una tabla rasa donde todos pagan lo mismo por lo mismo.

El mito del salario mínimo y su realidad fiscal

El SMIC (Salaire Minimum Interprofessionnel de Croissance) es la referencia sagrada. A principios de 2024, se situó en unos 1.766,92 euros brutos mensuales. Pero, tras pasar por la guillotina de las cotizaciones, el trabajador percibe aproximadamente 1.398,69 euros netos. Es una diferencia de casi 370 euros que se evaporan legalmente. Y aquí lanzo una opinión contundente: el sistema está diseñado para que el coste laboral sea altísimo para la empresa sin que el trabajador sienta que es rico, creando una zona de fricción económica que asfixia a las pymes mientras protege al individuo. Es una paradoja francesa clásica donde la seguridad social es intocable, pero el poder adquisitivo es el tema de conversación nacional en cada café de barrio.

Desarrollo técnico: las cotizaciones sociales que devoran tu salario

Para desglosar cuánto te quitan del sueldo en Francia, hay que mirar bajo el capó de la nómina. No es un impuesto único, sino una ensalada de siglas que harían llorar a un matemático. Las principales responsables son la Seguridad Social, la jubilación (tanto la básica como la complementaria Agirc-Arrco), y el seguro de desempleo. Pero las estrellas del espectáculo son, sin duda, la CSG (Contribution Sociale Généralisée) y la CRDS (Contribution pour le Remboursement de la Dette Sociale). Estas dos son peculiares porque no te dan derechos directos, sino que sirven para financiar el agujero de la seguridad social y pagar la deuda acumulada. Eso lo cambia todo cuando intentas calcular tu retorno de inversión personal en el sistema.

La CSG y la CRDS: las silenciosas

La CSG representa aproximadamente el 9,2% sobre el 98,25% del salario bruto en la mayoría de los casos. Es una cifra nada despreciable. Parte de ella es deducible de tu base imponible para el impuesto sobre la renta, pero otra parte no. ¿Te parece confuso? Lo es. La CRDS es más pequeña, un 0,5%, pero ahí está, picando piedra cada mes desde 1996 en lo que se suponía que era una medida temporal (una ironía deliciosa, ya que en Francia lo "provisional" tiende a volverse eterno). Si sumas ambas, te das cuenta de que casi una décima parte de tu esfuerzo se va antes de empezar a hablar de pensiones o médicos.

Seguro de desempleo y pensiones

Desde las reformas recientes, los empleados ya no pagan la cotización por desempleo de su bolsillo (la paga la empresa), pero las pensiones siguen siendo un bocado grande. La jubilación se divide en una parte de seguridad social plafonada y otra parte complementaria que escala según tus ingresos. Si ganas 3.000 euros brutos, no te quitarán proporcionalmente lo mismo que a alguien que gana 6.000, debido a que existen tramos y topes conocidos como el Plafond Mensuel de la Sécurité Sociale (PMSS). Pero —y aquí contradigo la sabiduría convencional de que "a más ganas, más te quitan"— Francia aplica reducciones de cuotas patronales en salarios bajos (reducción Fillon), lo que a veces incentiva a las empresas a mantener los sueldos cerca del mínimo para no disparar sus costes.

El Impuesto sobre la Renta: la estocada final del neto fiscal

Una vez que tienes tu salario neto social (lo que queda tras las cotizaciones), aún no puedes cantar victoria. Desde 2019, Francia aplica el "prélèvement à la source", lo que significa que el impuesto sobre la renta se deduce directamente de tu nómina. Esto ha cambiado la psicología del consumo francés. Antes, uno recibía el dinero "limpio" de cotizaciones y ahorraba para pagar el impuesto al año siguiente; ahora, el neto que llega a tu banco es el "net pourvu", el dinero real para gastar. Las tasas son progresivas: 0%, 11%, 30%, 41% y hasta el 45% para los que realmente están en la cima de la pirámide.

El sistema del cociente familiar

Este es el gran as bajo la manga del sistema francés y donde realmente se nota la mano del Estado en la ingeniería social. A diferencia de muchos países donde pagas por lo que ganas de forma individual, en Francia pagas según tu situación familiar. Un soltero que gane 40.000 euros brutos será masacrado fiscalmente en comparación con un padre de tres hijos con el mismo salario. El sistema divide la renta total del hogar por un número de "partes" (1 para el soltero, 2.5 o 3 para una familia). El resultado es que, aunque te quitan del sueldo una cantidad inicial alta, el ajuste final puede ser muy favorable para las familias. Es una política natalista agresiva disfrazada de formulario fiscal.

Comparativa y realidades: ¿Se vive mejor o solo se paga más?

Si comparamos lo que te quitan en Francia con lo que ocurre en España o Alemania, el panorama es revelador. En España, las cotizaciones del trabajador son significativamente más bajas (alrededor del 6,35%), pero los servicios públicos y las coberturas por desempleo no tienen la misma profundidad. En Alemania, las retenciones son similares a las francesas pero el sistema de salud funciona con seguros privados obligatorios, lo que añade otra capa de gasto. Francia es, posiblemente, el país donde la brecha entre el coste total para la empresa y lo que el empleado recibe es más ancha. Para que tú recibas 2.000 euros netos, a tu empresa le estás costando probablemente cerca de 4.000 euros sumando las cargas patronales que superan el 40%.

La ilusión del salario elevado

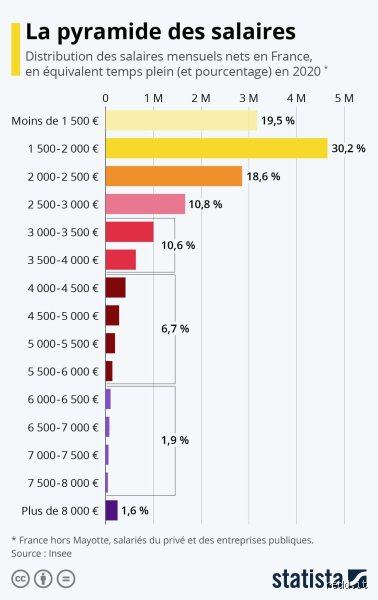

Mucha gente cruza la frontera pensando que un sueldo de 50.000 euros anuales en Lyon es el pasaporte a la riqueza. Pero, tras descontar ese 22% de cotizaciones y un tipo impositivo medio del 15% por el impuesto sobre la renta (siendo soltero), esos 50.000 se transforman en unos 33.000 euros reales. Dividido en 12 pagas, hablamos de unos 2.750 euros al mes. ¿Es mucho? En París, con alquileres que devoran el 40% de esa cifra, no tanto. El tema es que el sistema francés no busca que seas rico, busca que estés seguro. Y esa seguridad, nos guste o no, es una de las más caras de mantener en la Europa moderna.

Errores comunes o ideas falsas sobre el sistema galo

Muchos expatriados aterrizan en París pensando que el estado es un ogro que devora billetes sin dar nada a cambio. Seamos claros: la mayor confusión reside en mezclar las cotizaciones sociales con el impuesto sobre la renta. En Francia, tu nómina sufre una primera dentellada de aproximadamente el 22% para un empleado del sector privado. Esto no es un impuesto, sino un seguro. Y si crees que ese dinero desaparece en un agujero negro, pregúntale a alguien que haya tenido que pasar una noche en urgencias sin sacar la cartera.

La trampa del salario neto vs. neto a pagar

¿Te han ofrecido 3000 euros netos? Cuidado. Existe el salario neto social y el neto a pagar. La diferencia suele ser el impuesto retenido en fuente (PAS). Si ignoras esta distinción, verás con horror cómo tu cuenta bancaria recibe menos de lo pactado. Pero, ¿por qué nadie te lo advierte antes de firmar el contrato? Porque el empleador calcula sobre el bruto, delegando en la administración fiscal la tarea de ajustar cuentas contigo según tu situación familiar.

El mito de que los solteros pagan por todos

Existe la leyenda urbana de que vivir sin pareja en Lyon es un suicidio financiero. Es cierto que el sistema del cociente familiar beneficia a los hogares con hijos, reduciendo drásticamente cuánto te quitan del sueldo en Francia. Sin embargo, no es un castigo divino. La carga fiscal para un soltero sin hijos con un salario medio ronda el 15% de su base imponible. No es calderilla, salvo que lo compares con los tipos marginales del 41% o 45% que solo afectan a las rentas más altas.

El secreto del optimismo financiero: El PEE y el PER

Aquí es donde el sistema se vuelve interesante si sabes jugar tus cartas. Pocos hablan del ahorro salarial, un mecanismo que permite esquivar parte de la voracidad fiscal de forma legal. El Plan de Épargne Entreprise (PEE) es una joya oculta. Si tu empresa ofrece abundamiento o participación, ese dinero puede invertirse sin pasar por la casilla de Hacienda, siempre que lo bloquees durante cinco años.

¿Merece la pena renunciar a la liquidez inmediata?

Depende de tu hambre de futuro. Al colocar primas en estos fondos, evitas que el fisco se lleve una tajada que podría superar el 30% sumando cargas e impuestos. Es una estrategia de hormiga en un país de cigarras burocráticas. Pero, ¿quién tiene la paciencia de esperar un lustro para tocar sus ahorros? Quien entiende que el interés compuesto, libre de impuestos directos, es la única forma de batir a la inflación en suelo francés.

Preguntas Frecuentes

¿Cuál es el salario mínimo real tras los descuentos?

El SMIC bruto se sitúa actualmente por encima de los 1766 euros mensuales para una jornada completa. Tras aplicar las deducciones obligatorias de seguridad social, un trabajador percibe unos 1398 euros netos en su cuenta bancaria. Cuánto te quitan del sueldo en Francia en este nivel es proporcionalmente menor gracias a las reducciones de cotizaciones para salarios bajos. Es el suelo básico de supervivencia en el sistema francés.

¿Cómo afecta el teletrabajo a mis deducciones?

Si trabajas para una empresa francesa pero resides fuera, el escenario cambia radicalmente debido a los convenios de doble imposición. Generalmente, si pasas más de 183 días en Francia, eres residente fiscal aquí y pagas según las tablas locales. El empleador suele aplicar una retención fija para no residentes si tu domicilio fiscal está en el extranjero, lo cual puede ser un alivio o un dolor de cabeza. Todo depende de si el país de destino tiene un acuerdo sólido con la administración gala.

¿Qué son exactamente las cotizaciones patronales?

Son los costes invisibles que tu jefe paga por tenerte en plantilla y que nunca aparecen en tu neto. Representan entre el 30% y el 45% por encima de tu salario bruto nominal. Si tu sueldo bruto son 4000 euros, a la empresa le cuestas cerca de 6000 euros cada mes. Es una cifra astronómica que explica por qué el mercado laboral francés es tan rígido y por qué los salarios brutos parecen estancados frente a otros países de la OCDE.

La cruda realidad del sistema solidario

El modelo francés es una maquinaria de redist