El laberinto de la protección gala: más que un simple descuento en nómina

Hablar del sistema francés es meterse de lleno en un engranaje de solidaridad nacional que nació tras la Segunda Guerra Mundial y que hoy se ha convertido en una maquinaria burocrática de una complejidad asombrosa. Muchos expatriados llegan pensando que el sistema es similar al español o al alemán, pero la realidad es que aquí la noción de protección es casi una religión de Estado. El término que debes conocer es Cotisations Sociales. Estas no son solo deducciones, sino contribuciones directas que alimentan distintas cajas, desde la jubilación hasta la baja por maternidad, pasando por el subsidio de desempleo que, dicho sea de paso, es bastante más generoso que la media del continente. Yo mismo me sorprendí al ver mi primera nómina francesa; la diferencia entre el salario bruto y el neto es un abismo que asusta a cualquiera que no esté acostumbrado a las reglas del juego galas.

La arquitectura del bienestar y sus pilares fundamentales

El sistema se divide principalmente en cuatro ramas: enfermedad, accidentes laborales, familia y jubilación. Pero no creas que la gestión es centralizada y sencilla. Al contrario, existe una amalgama de organismos conocidos como URSSAF que se encargan de recaudar estos fondos con una eficiencia que ralla en lo obsesivo. Pero, ¿quién paga realmente el pato? La sabiduría convencional dice que es el empresario el que asfixia el crecimiento económico con estas cargas, pero yo sostengo que el trabajador también paga un precio oculto en forma de salarios netos estancados a cambio de una red de seguridad que a veces parece una jaula de oro. Es un equilibrio precario que define la paz social francesa.

El papel de las mutuas y la protección complementaria

A esto hay que sumarle la Mutuelle. Porque resulta que, pese a pagar un dineral en seguridad social, la cobertura estatal no siempre llega al 100% en temas de óptica, dental o especialistas. Casi todas las empresas están obligadas por ley a ofrecer una mutua privada a sus empleados, financiando al menos la mitad del coste. Eso lo cambia todo cuando calculas el coste real, ya que es un gasto "invisible" que se suma a la cuenta total de beneficios sociales. ¿Es un sistema duplicado? En gran medida sí, pero es el peaje para que el sistema público no colapse bajo el peso de una población cada vez más envejecida.

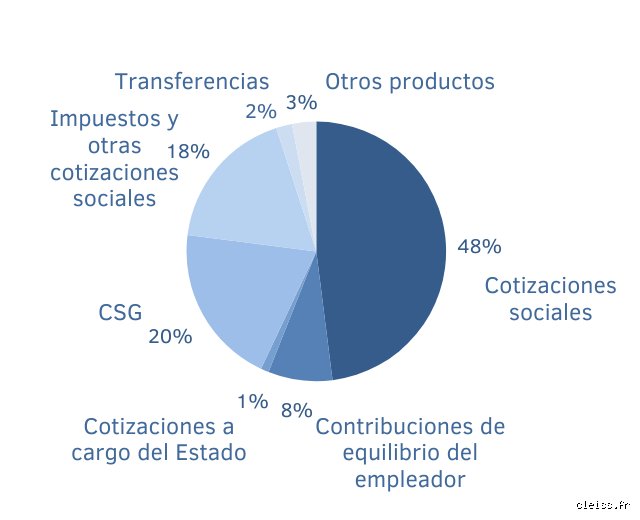

Desglose técnico: la anatomía de las cotizaciones sociales para el empleado

Para entender cuánto cuesta la seguridad social en Francia, hay que diseccionar la ficha de pago, ese documento que en Francia suele tener más líneas que un contrato de hipoteca. Un empleado con un salario bruto de 3.000 euros verá cómo desaparecen cerca de 660 euros antes de que el dinero toque su cuenta. Aquí entran en juego dos acrónimos que te perseguirán en tus pesadillas financieras: la CSG y la CRDS. Estas contribuciones sociales generalizadas se aplican sobre casi todos los ingresos y son las responsables de que el sistema siga respirando. Y no, no son negociables. Seamos claros, el trabajador francés medio entrega un cuarto de su esfuerzo diario al Estado antes de empezar a pagar el impuesto sobre la renta, que ahora se retiene directamente en la fuente.

La carga del desempleo y la formación profesional

Francia se toma muy en serio lo de que nadie se quede atrás, y eso se refleja en las tasas de cotización por desempleo. Aunque las reformas recientes han intentado endurecer las condiciones, el coste sigue siendo elevado comparado con sus vecinos. Estamos lejos de eso que algunos llaman flexibilidad laboral extrema. Además, hay un pequeño porcentaje dedicado a la formación profesional continua. Se supone que este dinero permite que cualquier trabajador pueda reinventarse a mitad de carrera a través de su cuenta personal de formación. Pero, seamos honestos, la burocracia para acceder a esos fondos es tan densa que muchos terminan regalando ese dinero al sistema sin disfrutar jamás de un curso de cocina o de gestión de proyectos.

Jubilación: el elefante en la habitación del presupuesto francés

Las cotizaciones para la jubilación son el componente más pesado. Francia utiliza un sistema de reparto, lo que significa que los trabajadores actuales pagan las pensiones de los jubilados actuales. Con una pirámide poblacional que parece un bloque de apartamentos invertido, la presión sobre el salario bruto es constante. Hay una parte de la cotización que es plafonada y otra que no tiene límite, lo que significa que cuanto más ganas, más aportas proporcionalmente al fondo común. ¿Es justo? Depende de a quién le preguntes, pero es la razón por la cual los salarios altos en Francia parecen "bajos" en términos netos comparados con los de Estados Unidos o el Reino Unido.

El coste para la empresa: el verdadero motor del sistema social

Aquí es donde la seguridad social en Francia muestra su cara más imponente. Para un empleador, contratar a alguien no cuesta solo el salario bruto acordado; el coste real, el llamado super-bruto, es significativamente mayor. Si el salario bruto es de 4.000 euros, la empresa probablemente desembolse cerca de 5.800 euros en total cada mes. Es una cifra que hace temblar a cualquier emprendedor que intente escalar su negocio en suelo francés. Las cotizaciones patronales cubren el grueso de la financiación de la sanidad y las prestaciones familiares. Pero hay un matiz que suele pasar desapercibido para los críticos feroces: las reducciones para salarios bajos. Las empresas que pagan el salario mínimo disfrutan de exoneraciones masivas, lo que crea una distorsión curiosa donde es mucho más barato contratar a tres personas con el salario mínimo que a una con un salario alto.

Bonificaciones y reducciones: el alivio de la Ley Fillon

No todo es pagar y callar. Existe un mecanismo llamado reducción general de cotizaciones patronales, conocido coloquialmente como reducción Fillon, que permite a las empresas ahorrar miles de euros al año por empleado si el sueldo no supera 1,6 veces el salario mínimo. Esto genera un efecto de "trampa del salario mínimo" donde las empresas se lo piensan dos veces antes de subir el sueldo a un trabajador, porque el salto en el coste de la seguridad social en Francia es tan abrupto que no les compensa. Es un incentivo perverso que mantiene a una gran parte de la población trabajadora en los escalones salariales más bajos para que la empresa pueda seguir siendo competitiva.

Comparativa regional: ¿es Francia realmente el infierno fiscal que dicen?

Si comparamos el coste de la seguridad social en Francia con el de otros países de la OCDE, los datos son contundentes. Francia suele ocupar el primer o segundo puesto en términos de cuota de cotizaciones sociales sobre el PIB. Sin embargo, hay un matiz que contradice la sabiduría convencional de que esto destruye la economía: la productividad por hora en Francia es de las más altas del mundo. Los trabajadores franceses producen mucho en las 35 horas semanales que marca la ley. Entonces, ¿es el sistema ineficiente o simplemente caro? La respuesta es que pagas por lo que recibes. En Francia, un cáncer no te lleva a la bancarrota y un despido no significa perder tu casa al mes siguiente. Pero la pregunta que todos nos hacemos es si este modelo es sostenible en 2026, con una economía global que premia la agilidad sobre la seguridad. Yo tengo mis dudas, pero el orgullo francés por su "modelo social" es un muro difícil de derribar.

El contraste con el modelo anglosajón y el sistema de capitalización

A diferencia de los modelos donde cada uno se ahorra lo suyo para la vejez, en Francia el coste de la seguridad social es una transferencia masiva de riqueza entre generaciones y clases. En países como Estados Unidos, el salario neto es mucho mayor, pero los costes de salud y educación pueden devorar esos ahorros en un abrir y cerrar de ojos. En Francia, el coste está mutualizado. Pagas mucho, sí, pero el riesgo individual se reduce al mínimo. Es un seguro de vida colectivo que se paga mes a mes, sin opción a baja. Porque, al final del día, el sistema francés no está diseñado para que te hagas rico rápidamente, sino para que nadie caiga demasiado bajo.

Mitos, patrañas y otros deslices sobre el presupuesto galo

Pensar que el sistema francés es una barra libre financiada por el aire es el primer error de bulto que cometen quienes aterrizan en el Hexágono. Seamos claros: cuánto cuesta la seguridad social en Francia no es una cifra estática, sino un engranaje voraz que devora porcentajes según tu estatus. El error más sangrante es confundir el salario bruto con el coste total para la empresa; si crees que tu nómina refleja el gasto real, prepárate para el susto. El empleador paga, de media, un 45% adicional sobre el bruto en concepto de cotizaciones patronales. Pero, ¿y el trabajador? Muchos suspiran al ver la retención del 22%, olvidando que existe la CSG y la CRDS, esas siglas impronunciables que muerden directamente cualquier ingreso, incluso los del capital.

La falacia de la gratuidad absoluta

¿Crees que el médico es gratis? Error. En Francia impera el sistema de reembolso, no el de provisión directa gratuita. Pagas tus 25 o 30 euros en la consulta y esperas a que la Seguridad Social te devuelva el 70%. El resto, ese "ticket modérateur", sale de tu bolsillo salvo que tengas una mutua privada. Y aquí reside el problema es que la mutua no es un capricho, es una obligación de facto para no descapitalizarse ante un empaste dental o unas gafas nuevas. La "Sécu" cubre lo gordo, lo dramático, lo hospitalario, pero te deja tiritando en la medicina del día a día si vas sin seguro complementario.

El régimen de los autónomos no es un paraíso

Se dice a menudo que los "auto-entrepreneurs" viven en un oasis fiscal. Mentira. Aunque el tipo impositivo parezca amable (en torno al 22% para servicios), la protección que reciben es, siendo generosos, esquelética. No tienen derecho a paro. Sus pensiones suelen ser raquíticas si no facturan volúmenes industriales. Al calcular cuánto cuesta la seguridad social en Francia para un independiente, hay que sumar el coste de oportunidad de no tener vacaciones pagadas ni bajas laborales cubiertas desde el primer segundo. La simplicidad del sistema oculta una precariedad que solo se descubre cuando llegan las vacas flacas o una gripe inoportuna.

El ángulo muerto: el "forfait patient urgences" y el ahorro oculto

Pocos hablan de la reciente implementación del FPU, una tasa fija por acudir a urgencias sin hospitalización posterior. Son 19,61 euros. Punto. Da igual que seas millonario o que simplemente te hayas cortado un dedo pelando patatas. Es un mecanismo disuasorio para evitar el colapso de los hospitales, pero refleja la tendencia actual: el Estado quiere que el ciudadano sea consciente de que cada acto médico tiene un precio. ¿Te parece injusto? Quizá. Pero es la única forma de que el déficit de la seguridad social, ese agujero negro que asusta a los ministros de finanzas, no termine por devorar el PIB nacional.

El consejo que nadie te da: la optimización vía dividendos

Si eres dueño de una SASU (empresa unipersonal), el truco experto para mitigar el impacto de cuánto cuesta la seguridad social en Francia radica en el arbitraje entre salario y dividendos. Los dividendos no están sujetos a cotizaciones sociales del 45%, sino a un "flat tax" del 30% que incluye una parte social mucho menor. Pero —y este es un gran pero— si no te pones un salario mínimo, no cotizas para la jubilación ni tienes protección sanitaria bajo ese régimen. Es un equilibrismo financiero peligroso. ¿Vale la pena ahorrar un 15% hoy a cambio de una vejez de privaciones? Nosotros creemos que la respuesta depende de tu capacidad para invertir por tu cuenta, fuera de las garras del Estado protector.

Preguntas Frecuentes

¿Cuál es el porcentaje exacto que se deduce de una nómina estándar?

Para un empleado del sector privado, las retenciones sociales suelen oscilar entre el 21% y el 23% de su salario bruto mensual. Este porcentaje cubre riesgos de salud, jubilación básica y complementaria, así como el desempleo. Sin embargo, si tu sueldo supera el techo de la Seguridad Social (3.864 euros mensuales en 2024), ciertos tramos de cotización varían. Es vital entender que el neto que llega a tu cuenta bancaria es el resultado de una resta técnica donde cuánto cuesta la seguridad social en Francia se vuelve una realidad tangible cada mes. No olvides que después de este neto todavía tienes que pagar el impuesto sobre la renta, que ahora se retiene en origen.

¿Están los extranjeros obligados a cotizar desde el primer día?

Absolutamente, cualquier persona que ejerza una actividad profesional en suelo francés está sujeta al régimen de seguridad social galo. No importa si eres un expatriado temporal o si planeas quedarte toda la vida; la ley no hace distinciones por nacionalidad, sino por residencia fiscal y centro de intereses económicos. Los convenios bilaterales pueden evitar la doble imposición, pero la cuota de solidaridad es innegociable. Si trabajas en París, pagas en París. Esto garantiza que tengas acceso a la Carte Vitale, ese plástico verde que es, básicamente, el salvoconducto para no arruinarse en cualquier farmacia de barrio o centro de radiología.

¿Qué pasa si mi empresa es extranjera pero yo teletrabajo desde Francia?

Este es el escenario donde muchos se queman las manos por pura ignorancia administrativa. Si resides en Francia más de 183 días al año y teletrabajas para una empresa alemana o española, tu empresa debe inscribirse en el centro de empresas extranjeras (URSSAF de Alsacia habitualmente) y pagar las cargas sociales francesas. El coste para la empresa se disparará, ya que las cotizaciones patronales en Francia son de las más altas de Europa. Intentar esquivar este trámite se considera trabajo encubierto y las multas son estratosféricas. La seguridad social francesa no perdona ni olvida cuando se trata de reclamar su parte del pastel laboral.

Síntesis comprometida sobre el modelo galo

Francia no es un país para quienes buscan maximizar su líquido a corto plazo despreciando el bienestar colectivo. El sistema es caro, burocrático y, a veces, exasperantemente paternalista, pero ofrece una red de seguridad que hace que el concepto de "bancarrota médica" sea un mito de terror estadounidense. Cuánto cuesta la seguridad social en Francia es el precio de una paz social que, aunque cruje en las huelgas, sostiene a la nación. Podemos criticar la eficiencia del gasto o la pesadez de las cotizaciones patronales que frenan la contratación, pero nadie quiere renunciar a la tranquilidad de saber que un cáncer no significará perder su casa. Es un pacto faustiano con el Estado: entregamos casi la mitad de lo que generamos a cambio de que nadie se quede tirado en la cuneta del destino.