La anatomía oculta de tu nómina: más allá del salario bruto

Cuando firmamos un contrato, solemos fijarnos en esa cifra redonda de dos mil euros como si fuera un tesoro intacto, pero la realidad es que el sistema español de previsión social es una máquina de precisión que empieza a devorar el pastel antes incluso de que el dinero toque tu cuenta bancaria. Seamos claros: la Seguridad Social no es un impuesto al uso, aunque a veces lo sintamos como tal en el bolsillo, sino un sistema de seguro obligatorio que cubre desde la gripe que te manda a la cama hasta esa jubilación que, para muchos de nosotros, suena hoy a ciencia ficción lejana. Pero aquí es donde se complica el asunto porque existe una brecha enorme entre lo que tú crees que ganas y lo que la empresa realmente desembolsa por tenerte sentado en tu puesto de trabajo.

El concepto de base de cotización

Para calcular cuánto se paga de seguridad social por un sueldo de 2.000 euros, primero tenemos que identificar la base de cotización, que normalmente coincide con ese bruto mensual si no tienes complementos extraños o prorratas de pagas extras. Yo creo firmemente que el desconocimiento generalizado sobre este concepto es lo que genera tantos sustos cuando llega la declaración de la renta o una baja inesperada. ¿Sabías que si tu base es más alta, tu futura pensión y tu prestación por desempleo también lo serán? Es un equilibrio delicado entre el "quiero más neto ahora" y el "necesito estar cubierto mañana". Pero, curiosamente, la sabiduría convencional dice que cotizar por el máximo es siempre lo mejor, y yo me atrevo a decir que, dependiendo de tu edad y perfil inversor, esto es al menos discutible si tienes capacidad de ahorro privado.

La cuota obrera: lo que sale de tu bolsillo

Ese 6,45% que mencioné antes se divide en tres conceptos que deberías tatuarte para entender tu extracto bancario: contingencias comunes, desempleo y formación profesional. La mayor parte se la lleva el primer bloque (4,70%), destinado a cubrir las situaciones de enfermedad común o accidentes no laborales. Y es que el tema es que, aunque veas esos 129 euros volar cada mes, ese dinero es el que sostiene el sistema sanitario y las bajas de larga duración. Es un mordisco que duele, pero que resulta barato el día que te rompes una pierna esquiando o necesitas una operación de urgencia.

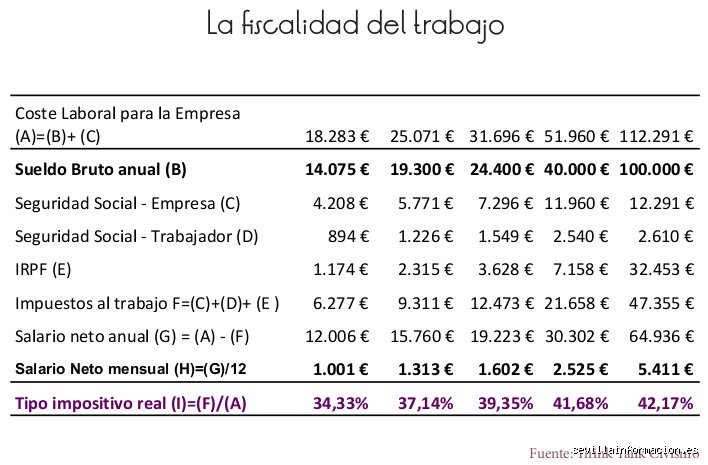

El coste real para el empresario: el sueldo invisible

Aquí es donde el artículo se pone serio porque vamos a hablar de lo que tu jefe paga y tú nunca hueles, pero que forma parte intrínseca de tu valor de mercado. Para un salario de 2.000 euros brutos, la empresa debe aportar adicionalmente cerca de un 31% o 32% sobre esa base de cotización, lo que supone unos 610 o 630 euros extra dependiendo del tipo de actividad y el riesgo asociado. Eso lo cambia todo. Tu coste real para la compañía no son 2.000 euros, son más de 2.600, y esa es la cifra que realmente manejan en el departamento de recursos humanos cuando deciden si contratarte a ti o comprar una máquina nueva. Estamos lejos de eso de que "el trabajador solo paga un poco"; el sistema se aguanta sobre los hombros del empleador, que es quien inyecta la verdadera gasolina al motor de la Tesorería General.

Contingencias comunes y profesionales

La empresa asume un 23,60% por contingencias comunes sobre tus 2.000 euros de base, lo que supone 472 euros directos. A esto hay que sumar las contingencias profesionales (AT y EP), cuyo porcentaje varía según si trabajas en una oficina con un riesgo mínimo o en una plataforma petrolífera donde la integridad física pende de un hilo. ¿Cuánto se paga de seguridad social por un sueldo de 2.000 euros? Pues mucho más de lo que la mayoría de los empleados está dispuesto a admitir en una charla de café sobre la precariedad laboral. Es una estructura de costes que asfixia a la pequeña empresa pero que garantiza una red de seguridad que, nos guste o no, es de las más robustas de Europa (aunque con matices que darían para otro artículo entero).

FOGASA y Formación: los pequeños olvidados

No nos olvidemos del Fondo de Garantía Salarial y la formación profesional, que aunque suponen porcentajes pequeños (0,20% y 0,60% respectivamente para la empresa), van sumando céntimo a céntimo hasta configurar el cuadro completo. El FOGASA es ese seguro que te pagará si tu empresa quiebra y se declara insolvente, algo que parece imposible cuando las cosas van bien pero que se vuelve vital en tiempos de vacas flacas. ¿Es irónico que paguemos por un seguro de quiebra mientras trabajamos con ilusión? Quizás, pero es la cruda realidad contable del sistema español.

La comparativa con otros rangos salariales

Si comparamos los 2.000 euros con un salario mínimo o con uno de 4.000, vemos que la progresión es lineal hasta llegar a los topes máximos de cotización, que en 2024 y años sucesivos han ido subiendo de forma agresiva por las reformas gubernamentales. En el caso de los dos mil euros, te encuentras en una zona cómoda donde no sufres el hachazo de las bases máximas pero tampoco disfrutas de las bonificaciones por contratar a colectivos vulnerables. Eres el trabajador medio, el motor del consumo, y por tanto, la gallina de los huevos de oro para la Seguridad Social. Pero, cuidado, porque si tu sueldo fuera de 2.500 euros, el salto en la retención de IRPF sería lo que realmente te haría llorar, mientras que la seguridad social seguiría su ritmo porcentual constante.

Diferencias entre contratos temporales e indefinidos

Hubo una época donde el contrato temporal penalizaba más en términos de cotización por desempleo, pero las últimas reformas laborales han intentado unificar estos costes para incentivar la estabilidad. A día de hoy, cuánto se paga de seguridad social por un sueldo de 2.000 euros no varía sustancialmente por la duración del contrato, sino por la naturaleza de las horas trabajadas. Porque si haces horas extras, amigo lector, prepárate para ver cómo la Seguridad Social aplica tipos específicos que pueden llegar hasta el 23,60% para la empresa y el 4,70% para ti si no son de fuerza mayor. Es un sistema diseñado para que el trabajo extra sea caro y, en teoría, se prefiera contratar a alguien nuevo antes que exprimir al que ya está en plantilla.

Errores comunes o ideas falsas sobre el coste real

Muchos trabajadores miran su nómina y piensan que el expolio termina en ese descuento del 6,35% que ven reflejado en su papel mensual. Seamos claros: eso es apenas la punta del iceberg de un sistema diseñado para que el empleado ignore cuánto cuesta realmente su puesto de trabajo. El error más extendido es creer que si cobras 2.000 euros brutos, el Estado solo se queda con esos aproximadamente 127 euros de contingencias comunes y desempleo. Pero, ¿qué pasa con lo que la empresa ingresa en tu nombre sin que tú lo huelas?

La amnesia del coste de empresa

Cuando negocias un salario, sueles olvidar que para que tú recibas esos 2.000 euros brutos, la empresa está desembolsando cerca de 2.650 euros. La diferencia se volatiliza en la Tesorería General de la Seguridad Social antes siquiera de que el dinero toque tu cuenta bancaria. Y no, no es un regalo de la compañía, es parte de tu productividad que se destina a mantener el engranaje público. Si piensas que la seguridad social por un sueldo de 2.000 euros se limita a tu aportación obrera, vives en una ficción contable bastante peligrosa para tus finanzas personales.

El mito de las pagas extras "limpias"

¿Crees que en los meses de paga extraordinaria la Seguridad Social te da un respiro? Error de bulto. Las cotizaciones se prorratean a lo largo de los doce meses del año, independientemente de si recibes 12 o 14 pagas. El problema es que el sistema no descansa nunca, ni siquiera cuando tú te vas de vacaciones o recibes ese esperado extra en Navidad. El cálculo es una maquinaria fría que no entiende de festividades, asegurando que el flujo de capital hacia las arcas públicas sea constante y predecible para el Estado, aunque para ti sea un jeroglífico indescifrable.

Aspecto poco conocido o consejo experto: La base de cotización

Hay un elemento que suele pasar desapercibido y que determina tu futuro bienestar: la base de cotización frente al salario bruto percibido. No siempre coinciden al milímetro, salvo que tu nómina sea un espejo de sencillez administrativa. El truco de experto aquí reside en vigilar los conceptos no salariales, como los pluses de transporte o las dietas, que a veces quedan fuera del cálculo para la jubilación o el desempleo.

Optimización para el futuro

Si recibes una parte de esos 2.000 euros en especies o complementos que no cotizan, estás ahorrando un poco hoy a cambio de una indigencia relativa mañana. ¿Realmente prefieres diez euros más ahora que una base sólida para una posible baja por enfermedad? Salvo que seas un inversor privado excepcionalmente disciplinado, lo más inteligente es aspirar a que la mayor parte de tu remuneración sea base pura y dura. Porque, al final del día, la seguridad social por un sueldo de 2.000 euros es el seguro de vida más caro y obligatorio que jamás vas a contratar. Vigila que cada céntimo que sale de tu esfuerzo cuente para tu historial laboral, (aunque te duela verlo desaparecer hoy de tu bolsillo).

Preguntas Frecuentes

¿Cuánto dinero neto me queda exactamente tras los descuentos?

Para un sueldo de 2.000 euros brutos en doce pagas, el neto resultante dependerá drásticamente de tu situación familiar y el IRPF aplicado. Si aplicamos una retención media del 12% junto a la cotización del 6,45% (incluyendo el nuevo MEI), recibirás unos 1.631 euros netos. El Estado se queda con una tajada directa de casi 370 euros de tu nómina, sin contar lo que paga la empresa por fuera. Es una cifra que asusta cuando la comparas con el coste de la vida en las grandes capitales. Esta presión fiscal es la que define tu capacidad de ahorro real cada mes.

¿Qué ocurre si la empresa no paga mi seguridad social?

Aunque parezca un escenario de película de terror, sucede más de lo que nos gustaría admitir en ciertos sectores. El trabajador mantiene sus derechos a prestaciones siempre que pueda demostrar la relación laboral, pero la responsabilidad del ingreso es exclusivamente empresarial. Si detectas irregularidades, debes denunciar ante la Inspección de Trabajo inmediatamente para que no haya lagunas en tu vida laboral. Pero ten cuidado, porque las reclamaciones de cuotas tienen plazos de prescripción que no perdonan el despiste del empleado. La vigilancia constante de tu "Vida Laboral" a través de la sede electrónica es una obligación ciudadana básica.

¿El Mecanismo de Equidad Intergeneracional (MEI) afecta mucho a mi sueldo?

Este nuevo invitado a la fiesta de las nóminas ha llegado para quedarse y, de hecho, su mordida irá creciendo gradualmente en los próximos años. En un sueldo de 2.000 euros, el impacto actual del MEI parece pequeño, apenas unos 14 euros mensuales repartidos entre tú y tu empleador. Sin embargo, su importancia no radica en la cuantía presente sino en la tendencia alcista que inaugura para sostener las pensiones de la generación del baby boom. Es un recordatorio constante de que el sistema necesita parches de urgencia para no colapsar bajo el peso de la demografía. No esperes que las cotizaciones bajen en la próxima década; la dirección es siempre hacia arriba.

Sintesis comprometida

Basta de eufemismos sobre la solidaridad del sistema cuando la realidad es una extracción de rentas que asfixia a la clase media trabajadora. Cotizar por la seguridad social por un sueldo de 2.000 euros no es un ejercicio de altruismo, es una imposición que debería devolver servicios de alta calidad, algo que muchos empiezan a cuestionar seriamente. Estamos ante un modelo que castiga el empleo de valor medio con una carga impositiva invisible para el gran público, disfrazando de coste empresarial lo que en realidad es salario detraído del trabajador. Mi posición es clara: la transparencia absoluta en la nómina, mostrando el coste total desde el primer euro, es la única forma de que el ciudadano entienda la magnitud de lo que aporta. Solo cuando veamos los 2.650 euros en el encabezado seremos conscientes del precio que pagamos por este estado del bienestar. Al final, el sistema sobrevive gracias a tu ignorancia sobre el peso real de las cotizaciones sociales.