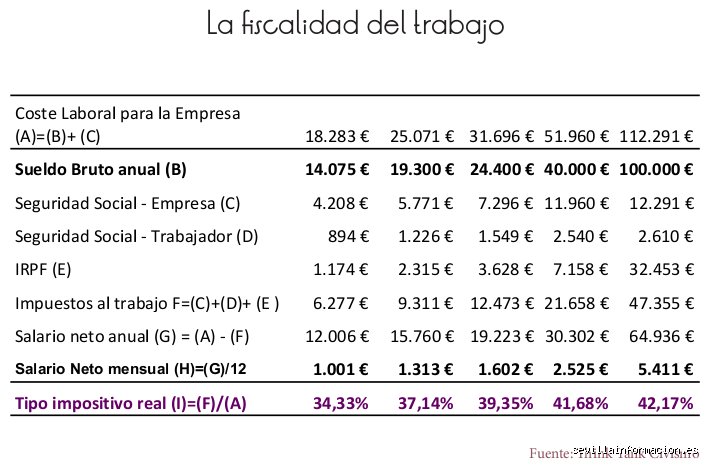

El laberinto de la base de cotización y el Salario Mínimo Interprofesional

Hablar de mil euros hoy en día resulta casi una anacronía técnica si nos referimos a una jornada completa en España, ya que el SMI ha superado esa barrera con creces en los últimos ejercicios fiscales. Sin embargo, todavía existen contratos a tiempo parcial o situaciones específicas donde esta cifra es el eje central de la economía doméstica. Pero vayamos al grano. Lo que tú recibes en tu cuenta es el resultado de una resta constante de porcentajes que parecen inofensivos de forma individual pero que, sumados, muerden una tajada considerable de la tarta económica. La Seguridad Social no es una entidad caritativa; funciona como un seguro obligatorio de cobertura universal que se financia mediante estas aportaciones mensuales. Yo creo que el sistema peca de falta de transparencia, ya que la mayoría de los empleados desconocen que su "precio" real para la empresa es casi un 35% superior a lo que figura en su contrato como salario bruto. ¿Acaso no sería más honesto ver el coste total en el encabezado de la nómina?

La diferencia abismal entre lo que pagas tú y lo que paga tu jefe

Existe una creencia muy extendida, casi una sabiduría de barra de bar, que dicta que el trabajador es el único que sostiene el sistema con su sudor. Pues bien, estamos lejos de eso si miramos las tablas de cotización vigentes este año. Mientras que a ti te descuentan un pequeño porcentaje por contingencias comunes, desempleo y formación profesional, la empresa asume el grueso del gasto. Para un sueldo bruto de 1000 euros mensuales, tu aportación personal es de un 6,45% aproximadamente —dependiendo de los cambios normativos de última hora—, lo que se traduce en esos 64,50 euros que desaparecen de tu líquido. Pero la empresa, el verdadero motor recaudador, debe añadir a ese billete de mil otros 310 o 320 euros en concepto de cuotas patronales. Eso lo cambia todo. Al final, un sueldo de 1000 euros le cuesta al empleador unos 1320 euros, aunque tú solo veas una fracción de esa realidad en tu bolsillo a fin de mes.

Desarrollo técnico de las cuotas: la anatomía de una retención obligatoria

Para entender qué ocurre con ese dinero, hay que destripar los conceptos que aparecen en esas líneas pequeñas que casi nadie lee. La base de cotización es el número mágico sobre el cual se aplican todos los porcentajes. Si tu sueldo base son 1000 euros y no tienes prorrateadas las pagas extras, esa será tu base de contingencias comunes. Aquí se aplica el tipo del 4,80% para el trabajador. Y es precisamente aquí donde el Estado se asegura de que, si caes enfermo, tengas una cobertura mínima. Pero no es solo eso. También pagas por el desempleo (un 1,55% si tu contrato es indefinido) y un testimonial 0,10% para formación profesional. Seamos claros: ese dinero no se guarda en una hucha con tu nombre, sino que sirve para pagar las pensiones de hoy y los subsidios de quienes no tienen la suerte de tener esos mil euros de ingresos ahora mismo.

El Mecanismo de Equidad Intergeneracional y el nuevo escenario

No podemos ignorar el famoso MEI, ese recargo que se introdujo para intentar salvar el sistema de pensiones del colapso ante la jubilación masiva de la generación del baby-boom. En un sueldo de 1000 euros, el MEI supone un pellizco adicional que, aunque parece insignificante céntimo a céntimo, ha ido creciendo gradualmente hasta situarse en niveles que ya se notan. Es una medida impopular, pero necesaria según los gestores públicos, aunque yo opino que cargar siempre sobre las rentas del trabajo es una solución perezosa para un problema estructural profundo. (A veces parece que el trabajador es el último mono de la cadena, ¿verdad?). La realidad es que este impuesto finalista detrae otros 7 u 8 euros de la base de cotización, sumando presión a un salario que ya de por sí es ajustado para los estándares de vida actuales en las grandes capitales.

Contingencias profesionales y el coste oculto del riesgo

A diferencia de las comunes, las contingencias profesionales las paga íntegramente la empresa. Este porcentaje varía según el código de la Clasificación Nacional de Actividades Económicas (CNAE). Si trabajas en una oficina con tu sueldo de 1000 euros, el riesgo es bajo y la empresa pagará poco. Pero si esos mil euros los ganas subido a un andamio, el coste para el empleador se dispara porque la probabilidad de accidente es mayor. Es una lógica de mercado de seguros aplicada a la seguridad laboral. Por eso, dos personas con el mismo sueldo bruto pueden suponer costes radicalmente distintos para sus respectivos jefes. Es irónico que el sistema penalice la creación de empleo en sectores de riesgo físico, pero así es como está montada la arquitectura financiera de nuestra protección social.

La comparativa real: ¿Es España un infierno fiscal para el mileurista?

Si comparamos lo que se paga a la Seguridad Social por un sueldo de 1000 euros en España con otros países de nuestro entorno, como Francia o Alemania, nos daremos cuenta de que no estamos en el extremo más alto de la presión, pero sí tenemos una estructura muy rígida. En otros países, el trabajador asume una parte mayor de la cuota, pero el neto suele ser más elevado porque los salarios brutos parten de bases más generosas. Aquí nos hemos quedado atrapados en un modelo donde el coste laboral es alto para la empresa pero el salario percibido es bajo para el empleado. Es el peor de los mundos posibles. Al final, el Estado ingresa por ese trabajador de mil euros casi 400 euros mensuales de forma silenciosa. Si multiplicas eso por millones de afiliados, entiendes por qué el Gobierno se resiste a tocar estos porcentajes a la baja.

El impacto de las pagas extras y el prorrateo mensual

Mucha gente se confunde cuando recibe sus 1000 euros en 12 pagas en lugar de 14. La Seguridad Social no entiende de calendarios de festivos; ella cobra todos los meses por la doceava parte de tu sueldo anual. Si tienes 14 pagas de 1000 euros, tu base de cotización mensual no será de 1000 euros, sino de 1166,67 euros. Esto es vital entenderlo: pagas más cada mes a la Seguridad Social si tienes las pagas extras prorrateadas que si no las tienes, porque la base aumenta. Pero el resultado final al año es el mismo. No hay trucos de magia aquí, solo matemáticas frías. Sin embargo, ese pequeño ajuste puede suponer que tu salario neto mensual baje de los 900 euros si no haces bien los cálculos previos. A menudo, la ilusión de los mil euros se desvanece en cuanto el software de nóminas aplica las tablas de retención vigentes.

Errores comunes o ideas falsas sobre el coste real

Muchos trabajadores, cuando revisan su nómina de mil euros, caen en el error de pensar que el Estado solo les quita ese pequeño bocado del 6,35% destinado a contingencias comunes y desempleo. El problema es que la realidad es mucho más voraz. Lo que tú ves restado de tu salario bruto es apenas la punta del iceberg de una estructura fiscal diseñada para ser invisible a ojos del empleado. ¿De verdad crees que contratarte solo le cuesta a tu jefe esos mil euros brutos mensuales?

La ilusión del coste salarial

Pero la trampa está en la cuota patronal. Existe la creencia generalizada de que el empresario se "ahorra" dinero si el sueldo es bajo, cuando la realidad técnica dicta que por cada mil euros, la empresa debe desembolsar aproximadamente un 30% adicional. Cuánto se paga la Seguridad Social no es una cifra estática que dependa solo de tu voluntad o de un pacto privado. Es un rodillo legal. Si el salario bruto son 1000 €, el coste total para el empleador sube hasta los 1300 € o 1350 € dependiendo de la actividad. Y no, no es un regalo; es dinero que sale de la productividad de tu puesto de trabajo pero que jamás llega a oler tu cuenta corriente.

El mito de las pagas extras prorrateadas

Otra confusión habitual surge con la base de cotización. Hay quien piensa que si cobra las pagas extra mes a mes, su cotización sube. Error de bulto. La Seguridad Social calcula la base de forma anualizada. Seamos claros: la Tesorería General no improvisa. Independientemente de si recibes 12 o 14 pagas, la base de cotización (que es el número mágico sobre el que se aplican los porcentajes) será la misma. Salvo que realices horas extraordinarias, ese número permanecerá inamovible como una losa de granito en tu historial laboral.

El recoveco legal: El Mecanismo de Equidad Intergeneracional

Si pensabas que los porcentajes eran sagrados, bienvenido al mundo del MEI. Este concepto, que ha aterrizado recientemente en nuestras nóminas, es un impuesto finalista que busca rellenar la hucha de las pensiones, esquilmada tras décadas de gestión cuestionable. Cuánto se paga la Seguridad Social por un sueldo de 1000 € ha subido ligeramente por este factor, que se reparte entre empresa y trabajador de forma asimétrica. Es un mordisco sutil, casi imperceptible si no miras con lupa, pero que suma millones en la recaudación estatal total a costa de tu capacidad de ahorro.

El consejo experto: Vigila tu base de cotización

A menudo nos obsesionamos con el neto, ese dinero líquido para pagar el alquiler o las cañas del viernes. Sin embargo, el verdadero valor de tu contrato reside en la base. Tu pensión futura depende de este dato, no de lo que el banco te ingresa cada día 28. (Incluso si te parece que la jubilación queda a un siglo de distancia, los algoritmos de la administración son implacables). Un consejo de oro: si negocias un aumento o un cambio de condiciones, asegúrate de que cualquier concepto salarial "extra" cotice. Hay pluses de transporte o dietas que, bajo ciertas condiciones, no suman para tu futura prestación por desempleo o jubilación, dejándote desprotegido ante los reveses de la fortuna o el paso del tiempo.

Preguntas Frecuentes

¿Qué ocurre si mi contrato es a tiempo parcial de 20 horas?

En este escenario, la base de cotización se reduce proporcionalmente a las horas trabajadas, lo que impacta directamente en la cuantía de futuras prestaciones. Si el salario por media jornada es de 500 €, cuánto se paga la Seguridad Social se calculará sobre esa cifra, aplicando los mismos porcentajes que en una jornada completa. Es vital entender que, aunque el porcentaje de retención del trabajador sea el mismo (un 6,35% genérico), los derechos acumulados crecen a la mitad de velocidad. El coeficiente de parcialidad ha sido modificado recientemente para no castigar tanto la jubilación, pero el ingreso mensual en la Tesorería sigue siendo escueto. La empresa seguirá pagando su parte proporcional, que ronda los 160 € adicionales por ese medio contrato.

¿Influye el tipo de contrato en el pago final?

Desde la última reforma laboral, la distinción entre contratos temporales e indefinidos ha perdido peso en cuanto a porcentajes de cotización por desempleo, buscando penalizar la rotación excesiva. La estabilidad laboral se premia indirectamente evitando recargos adicionales que antes sufrían los contratos de muy corta duración. Si tu sueldo es de 1000 €, la diferencia monetaria entre ser fijo o temporal es mínima para tu bolsillo inmediato, pero sustancial para la planificación financiera de la empresa. Las empresas que abusan de contratos de menos de 30 días sufren una penalización fija en la cuota que asciende a unos 26 € por cada baja. Esta medida pretende frenar la precariedad, aunque en salarios bajos el efecto se siente más como una multa que como un incentivo real.

¿Cómo afecta el Salario Mínimo Interprofesional a mi cotización?

Debes saber que la base mínima de cotización está legalmente ligada al Salario Mínimo Interprofesional vigente cada año. Si el SMI sube, aunque tu contrato diga que cobras 1000 €, la base mínima se ajustará automáticamente hacia arriba, obligando a una mayor aportación. Seamos claros: no puedes cotizar por debajo del mínimo legal establecido para tu categoría profesional. Esto garantiza una protección social básica, pero también encarece el coste de mantenimiento de los puestos de trabajo menos cualificados. Actualmente, con un SMI que supera los mil euros en 14 pagas, cualquier sueldo de 1000 € brutos suele estar ya en el límite de las tablas mínimas de la Seguridad Social. Esto implica que la recaudación por estos salarios es ahora más alta que hace un lustro.

Sintesis comprometida y visión de futuro

Mantener un sistema de protección social robusto con sueldos de mil euros es, sencillamente, un equilibrismo matemático imposible de sostener a largo plazo. Nos estamos engañando como sociedad si creemos que con aportaciones tan magras se pueden garantizar pensiones dignas y sanidad de vanguardia. La presión fiscal sobre el salario bruto es asfixiante para el que paga y decepcionante para el que recibe, creando un abismo de ineficiencia que nadie parece querer saltar. Y mientras el debate político se centra en cifras macroeconómicas, el trabajador sigue sin entender por qué su esfuerzo vale 1300 € para el mercado pero solo recibe 900 € netos. La transparencia no es un lujo, es una necesidad urgente para que dejemos de ver las cotizaciones como un castigo y empecemos a verlas como una inversión real. Al final, el sistema actual parece castigar la creación de empleo humilde con unas cargas que, sumadas, devoran casi un tercio de la riqueza generada antes de que esta llegue a las manos del ciudadano.