El laberinto de la base imponible y el salario bruto

Para entender por qué tu vecino cobra más que tú ganando lo mismo, hay que mirar más allá de la cifra redonda. No todos los euros son iguales ante los ojos de la Agencia Tributaria. Cuando hablamos de 42.000 euros, nos referimos al salario bruto anual, esa cifra teórica que luce tan bien en los contratos pero que es tan engañosa como un oasis en el desierto. ¿Sabes que una parte de ese dinero ni siquiera llega a considerarse para el impuesto? Seamos claros: antes de aplicar los tramos del IRPF, restamos las cotizaciones a la Seguridad Social, que para un trabajador por cuenta ajena suelen rondar el 6,35% de la base de cotización.

La diferencia entre lo que ves y lo que tienes

Aquí es donde se complica la historia porque mucha gente olvida que el mínimo personal y familiar juega un papel protagonista en el cálculo final. Si no tienes hijos ni personas mayores a tu cargo, tu "colchón" exento de impuestos es el estándar de 5.550 euros. Pero, si tienes descendencia, esa cifra sube y, por arte de magia (o de ley), la retención baja. Y eso lo cambia todo. Yo personalmente he visto a contribuyentes indignados al descubrir que su soltería les sale cara, mientras su compañero de mesa respira aliviado gracias a la deducción por familia numerosa. Es una realidad cruda: el sistema premia la estructura familiar mientras exprime al individuo sin cargas.

¿Es el salario bruto una métrica real?

Rotundamente no. El bruto es solo una referencia para que la empresa sepa cuánto le cuestas y para que el Estado calcule su tajada. Pero para ti, lo único que importa es el neto mensual, ese ingreso recurrente que dicta si puedes permitirte el alquiler en el centro o si te toca vivir en la periferia. Al preguntarte ¿Cuánto impuesto pago por 42.000?, debes interiorizar que estás en un nivel de ingresos donde cada euro extra empieza a tributar a tipos que duelen. No es lo mismo ganar 15.000 que saltar a los 42.000, donde ya asomas la cabeza por los tramos intermedios-altos de la escala impositiva nacional.

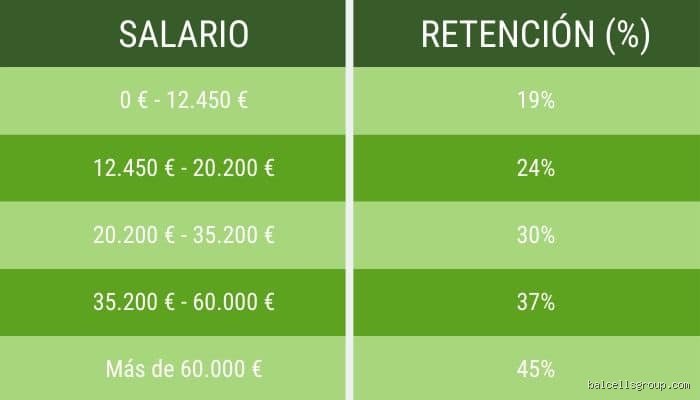

Desglose técnico del IRPF: Los tramos que devoran tu sueldo

El Impuesto sobre la Renta de las Personas Físicas es un tributo progresivo, lo que significa que no pagas el mismo porcentaje por el primer euro que por el último. Imagina que tu sueldo es una serie de cubos de agua que vas llenando. El primer cubo está casi vacío de impuestos, pero a medida que llegas a los 42.000, el grifo de Hacienda se abre con más fuerza. Actualmente, el tramo que va de los 35.200 a los 60.000 euros tributa al 37% (sumando la parte estatal y la autonómica promedio). ¿Significa esto que pagas un 37% de todo? Por supuesto que no, y aquí es donde la sabiduría convencional suele patinar al asustar innecesariamente al personal.

La trampa de la progresividad mal entendida

Mucha gente cree que si te suben el sueldo y saltas de tramo, puedes terminar ganando menos dinero neto que antes. Eso es un mito urbano tan falso como persistente. Solo pagas el tipo más alto por la cantidad exacta que excede el límite del tramo anterior. Por ejemplo, en tu caso de 42.000 euros, solo los últimos 6.800 euros tributarán a ese tipo más elevado del 37%. El resto de tu salario se ha ido gravando al 19%, al 24% y al 30% respectivamente. Es un sistema diseñado para que, aunque te quiten más, siempre te compense ganar más. Pero, seamos honestos, la sensación de ver cómo el Estado se lleva casi 40 céntimos de cada euro extra que te has ganado con sudor no es precisamente motivadora.

Cotizaciones sociales: El impuesto invisible

A menudo olvidamos a la Seguridad Social, ese gigante silencioso que muerde tu nómina antes incluso de que el IRPF haga acto de presencia. Por un sueldo de 42.000, aportarás aproximadamente 2.667 euros anuales en concepto de contingencias comunes, desempleo y formación profesional. Estamos lejos de eso que algunos llaman "servicios gratuitos"; tú los estás pagando mes a mes. Es fascinante ver cómo este concepto apenas se discute en las cenas familiares, cuando representa una parte sustancial de la brecha entre el coste laboral y lo que llega a tu bolsillo. Porque, no lo olvides, tu empresa paga otros 13.000 euros adicionales por ti que tú nunca llegas a ver.

Análisis de las retenciones mensuales según tu situación

Si divides esos 42.000 euros en 12 pagas, estamos hablando de unos 3.500 euros brutos al mes. Sin embargo, tras el hachazo fiscal, tu neto se quedará en unos 2.700 euros si eres soltero y sin hijos. ¿Cuánto impuesto pago por 42.000? Pues unos 800 euros al mes se van directamente a las arcas públicas. Pero cuidado, si eliges 14 pagas, la cifra mensual baja sensiblemente, aunque el total anual sea idéntico. Es pura psicología financiera. Hay quien prefiere el "regalo" de las pagas extras en verano y Navidad, aunque técnicamente le esté prestando dinero gratis al Estado durante todo el año.

El impacto de la comunidad autónoma donde residas

España no es una unidad fiscal monolítica, y aquí es donde la geografía decide tu nivel de vida. Vivir en Madrid no es lo mismo que vivir en Cataluña o en Asturias cuando llega el momento de rendir cuentas. Existe una diferencia de varios cientos de euros anuales en la cuota líquida simplemente por el código postal que figura en tu DNI. Algunas regiones han deflactado los tramos del IRPF para compensar la inflación, mientras que otras se aferran a tipos impositivos más altos bajo la premisa de mantener mejores servicios públicos. (¿Realmente recibes mejores servicios en una región que en otra por pagar 300 euros más de IRPF?). Es una pregunta incómoda que pocos políticos se atreven a responder con datos reales sobre la mesa.

Comparativa: ¿Pagas mucho o poco comparado con otros ingresos?

Al situarte en los 42.000 euros, te encuentras en una zona gris de la clase media. No eres rico, pero para el fisco eres una fuente de ingresos muy jugosa. Si comparamos tu situación con alguien que gana 20.000 euros, verás que tu presión fiscal se dispara proporcionalmente mucho más rápido. Mientras que un salario bajo apenas paga un 7% o 10% de IRPF, tú ya estás rozando un tipo efectivo del 18% o 19%. Es el precio de la progresión. Sin embargo, si miramos hacia arriba, alguien que gana 100.000 euros paga un tipo efectivo mucho más alto, lo que podría hacerte sentir un poco mejor, aunque sospecho que no será el caso cuando veas el precio de la cesta de la compra este mes.

Alternativas para reducir la factura fiscal

¿Existen formas legales de pagar menos por esos 42.000 euros? La respuesta es un sí con muchos matices. Los planes de pensiones han perdido gran parte de su atractivo debido a los bajos límites de aportación deducible, pero siguen siendo una opción para algunos. Por otro lado, la retribución flexible es tu mejor aliada. Si tu empresa te ofrece cheques restaurante, seguro médico privado o abono transporte, estás pagando esos servicios con dinero bruto. Es decir, antes de impuestos. Esto reduce tu base imponible y, por tanto, el porcentaje que pagas al final. Es, quizás, la única rendija legal que nos queda a los trabajadores por cuenta ajena para que el mordisco de Hacienda no sea tan profundo en nuestra economía doméstica.

Errores comunes o ideas falsas al declarar 42.000 euros

Mucha gente se echa a temblar cuando ve que su salario bruto escala hasta los cuarenta y dos mil anuales porque creen, erróneamente, que el fisco les va a quitar la mitad del último euro ganado. El problema es la confusión letal entre el tipo marginal y el tipo medio. Si te mueves en esa cifra, el tipo marginal puede rondar el 37% en muchas comunidades autónomas, pero eso no significa que pagues esa barbaridad por todo tu dinero. Solo tributas a ese porcentaje por la porción que excede el tramo anterior.

La trampa del salto de tramo

¿Realmente crees que cobrar un euro más te hará ganar menos dinero neto? Es un mito persistente que carece de lógica matemática en un sistema progresivo. Pero la psicología humana es traicionera. Si recibes un aumento que te sitúa en 42.000 euros, la retención en tu nómina subirá, sí. Sin embargo, nunca, bajo ninguna circunstancia legal en España, un aumento de sueldo bruto resulta en un sueldo neto inferior. Salvo que seas un mago de la ingeniería fiscal inversa o te hayan aplicado mal las tablas de retención de la Seguridad Social.

El olvido sistemático de los gastos deducibles

Seamos claros: la mayoría de los contribuyentes firman el borrador sin mirar, regalando dinero al Estado por pura pereza. Para alguien que gana 42.000 euros, existen 2.000 euros de gastos de difícil justificación que Hacienda aplica por defecto, pero hay mucho más. ¿Pagas cuotas sindicales o de colegios profesionales obligatorios? Si la respuesta es afirmativa y no las incluyes, estás lanzando billetes a una hoguera innecesaria. Porque cada euro que restas de tu base imponible es un euro que no pasa por la guillotina del IRPF.

El truco del experto: La retribución flexible como escudo fiscal

Si tu empresa te ofrece cobrar parte de esos 42.000 euros en especie, no digas que no por sistema. Es la herramienta más potente para bajar tu factura fiscal sin reducir tu nivel de vida. Imagina que destinas 2.000 euros anuales a cheques guardería o 1.500 euros a un seguro médico privado. Esos importes desaparecen mágicamente de tu base imponible. En lugar de pagar impuestos por 42.000, podrías estar tributando por 38.500 euros, manteniendo los mismos servicios.

El impacto real en tu bolsillo

Hablemos de números fríos. Al reducir tu base imponible mediante estos mecanismos, no solo ahorras el impuesto directo, sino que puedes bajar tu tipo medio efectivo en casi un 1,5%. (Esto último depende, obviamente, de tu situación familiar y de si vives en Madrid o en Cataluña, donde las escalas autonómicas bailan a ritmos muy distintos). El ahorro puede superar los 600 euros anuales. Es dinero que se queda en tu cuenta y no en la caja común, simplemente por ser un poco más listo que la media al negociar tu contrato.

Preguntas Frecuentes sobre tributar por 42.000 euros

¿Cuánto dinero me queda limpio al mes con 42.000 euros brutos?

Para un soltero sin hijos y sin discapacidades, el sueldo neto mensual en 12 pagas suele rondar los 2.550 euros aproximadamente. Hacienda se queda con una tajada total de unos 8.200 euros en concepto de IRPF, a lo que debes sumar unos 2.600 euros de cotizaciones a la Seguridad Social. Esto supone que tu sueldo neto anual se sitúa cerca de los 31.200 euros. Ten en cuenta que si tienes hijos, tu mínimo personal aumenta y la retención mensual bajará, dándote un poco más de aire fresco cada mes.

¿Me conviene aportar a un plan de pensiones con este sueldo?

Tradicionalmente era el consejo estrella, aunque hoy los límites están tan capados que su atractivo ha menguado. Actualmente solo puedes desgravarte el menor de dos importes: 1.500 euros anuales o el 30% de tus rendimientos del trabajo. Si aportas el máximo de 1.500 euros ganando 42.000, el ahorro fiscal real será de unos 555 euros si tu tipo marginal es del 37%. Pero cuidado, porque ese dinero queda bloqueado y cuando lo rescates, Hacienda volverá a por su parte como un acreedor paciente que nunca olvida.

¿Varía mucho el impuesto según la Comunidad Autónoma?

La diferencia es sustancial y puede llegar a ser irritante. Por 42.000 euros, un residente en la Comunidad de Madrid paga significativamente menos que alguien en la Comunidad Valenciana o Cataluña debido a la tarifa autonómica. La brecha puede oscilar entre los 300 y los 500 euros anuales por el mismo esfuerzo laboral. Es el precio que pagas por el lugar donde decides poner el huevo, ya que las competencias fiscales están cedidas y cada región juega a ser Robin Hood o el Sheriff de Nottingham a su manera.

Conclusión sobre el esfuerzo fiscal de los 42.000 euros

Ganar 42.000 euros en España te sitúa en una posición incómoda: eres demasiado "rico" para recibir ayudas y demasiado "pobre" para usar paraísos fiscales. Nosotros sostenemos que este tramo de renta es el que más sufre la voracidad del sistema, soportando una carga desproporcionada respecto a los servicios percibidos. No te conformes con lo que dice tu empresa; revisa tus deducciones autonómicas y aprovecha cada resquicio de la retribución flexible. Al final, gestionar tu fiscalidad es tan importante como el trabajo que realizas para ganar ese dinero. La diferencia entre ser un contribuyente pasivo y uno informado son varios cientos de euros que te pertenecen por derecho. No dejes que la complejidad del BOE te gane la partida por agotamiento.