La naturaleza jurídica de la retención: ¿Por qué nos quitan dinero antes de cobrar?

Para entender este rompecabezas, debemos asumir que el Impuesto sobre la Renta de las Personas Físicas funciona como un sistema de pagos fraccionados. La Agencia Tributaria no quiere esperar a que termine el año para pasar el cepillo. Quiere su parte mes a mes. Pero aquí es donde se complica la historia para muchos. La empresa no "paga" el impuesto por ti, simplemente adelanta una cifra que se calcula según tus ingresos previstos. ¿Es justo? Quizás no, pero es la ley. Yo siempre he sostenido que este mecanismo es una forma de control social y financiero que evita que el ciudadano medio llegue a junio sin un euro en la cuenta para saldar su deuda fiscal.

El papel del retenedor y el ingreso a cuenta

La figura de la empresa es aquí la de un "obligado tributario". Si el pagador decide, por puro desconocimiento o por un pacto oscuro con el trabajador, no practicar la retención, se está metiendo en un jardín con pocas salidas. Aplicar IRPF en la nómina es el seguro de vida de la compañía frente a futuras inspecciones. Porque, y esto lo cambia todo, si la empresa no retiene lo que debe, la sanción recae sobre ella, no sobre el empleado. El trabajador simplemente tendrá que ajustar cuentas en su declaración anual, pero el "palo" administrativo se lo lleva quien firma la nómina.

¿Existe un mínimo exento de retención?

A menudo escuchamos que si ganas poco no hay que retener nada. Estamos lejos de eso en términos absolutos. Existe, efectivamente, un umbral por debajo del cual el tipo de retención puede ser del 0%, especialmente en contratos temporales o salarios que no alcanzan el mínimo personal y familiar. Sin embargo, en el momento en que un sueldo supera los 15.876 euros anuales (cifra que baila según los Presupuestos Generales), la maquinaria se pone en marcha obligatoriamente. Pero cuidado, porque incluso con salarios bajos, un error de cálculo puede derivar en una regularización traumática en el mes de diciembre.

El laberinto del cálculo: Más allá de un simple porcentaje fijo

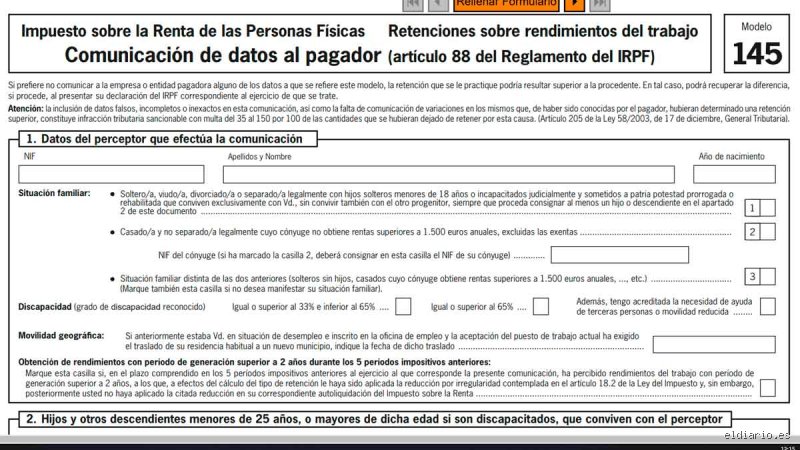

Olvídate de la idea de que existe una tabla fija y universal. El cálculo del IRPF en la nómina es un organismo vivo que muta según las circunstancias personales que tú le comuniques a tu jefe. Aquí es donde entra en juego el famoso Modelo 145. ¿Te has casado? ¿Has tenido un hijo? ¿Tienes a tu cargo a un ascendiente mayor de 65 años? Cada uno de estos datos es un resorte que baja o sube la presión fiscal sobre tu sueldo mensual. Es un sistema dinámico, casi neurótico, que intenta predecir cuánto deberás pagar al final del ejercicio para que el resultado de tu declaración sea lo más cercano a cero posible.

La trampa de los contratos de corta duración

Muchos trabajadores temporales se llevan una sorpresa desagradable. Existe una norma técnica que establece un mínimo del 2% de retención para contratos de duración inferior al año. No obstante, si el trabajador lo solicita, este porcentaje puede elevarse. Y aquí es donde contradigo la sabiduría convencional: a veces, pedir que te retengan más es la decisión más inteligente que puedes tomar. ¿Por qué? Porque si encadenas tres contratos breves con un 2% y al final del año has ganado 22.000 euros, el susto cuando abras el borrador de la Renta será de proporciones épicas. Hacienda siempre reclama lo suyo, tarde o temprano.

Variables que alteran el resultado final

No todo es sueldo base. Las pagas extras, los pluses de nocturnidad o las retribuciones en especie (como el coche de empresa o el seguro médico) computan para la base del IRPF en la nómina. Si tu empresa te paga el gimnasio, ese beneficio también pasa por el filtro de la Agencia Tributaria. Es irónico pensar que un beneficio social termine restando liquidez inmediata de tu cuenta corriente, pero así funciona el engranaje estatal. Debemos considerar que cada euro que entra en tu esfera patrimonial como contraprestación por tu trabajo es susceptible de ser gravado, sin excepciones románticas.

Consecuencias de la omisión o el error en el tipo aplicado

¿Qué pasa si la empresa se equivoca a tu favor? Pues que la alegría te durará poco. La ley establece que el trabajador tiene derecho a deducirse en su declaración las retenciones que debieron ser practicadas, incluso si la empresa no las ingresó. Pero la Administración tiene la piel muy fina con este tema. Si el error nace de datos falsos o incompletos aportados por el empleado en el Modelo 145, la responsabilidad cambia de bando. Aplicar IRPF en la nómina no es un juego de azar; es un ejercicio de precisión donde la honestidad del trabajador y la pericia del gestor deben ir de la mano.

Sanciones para la empresa incumplidora

Las multas por no retener pueden oscilar entre el 50% y el 150% de las cantidades no ingresadas. Es una sangría financiera que ninguna pyme puede permitirse por un simple descuido. Pero hay más. Si la Agencia Tributaria detecta una intención de ocultación, el problema pasa de ser un error administrativo a una infracción grave. ¿Es obligatorio aplicar IRPF en la nómina? Si valoras la continuidad de tu negocio, la respuesta es un sí con mayúsculas y subrayado. La inspección de trabajo y la tributaria cruzan datos con una velocidad que asusta, y los algoritmos actuales detectan desviaciones en las retenciones medias de un sector en cuestión de milisegundos.

La solicitud voluntaria de aumento de retención

Existe la creencia errónea de que el IRPF es inamovible hasta el próximo año. Nada más lejos de la realidad. Cualquier trabajador puede solicitar por escrito a su empresa que le aplique un tipo de retención superior al que legalmente le corresponde. Esto suele ocurrir cuando el empleado tiene otros ingresos externos (alquileres, inversiones) y no quiere encontrarse con una deuda masiva en junio. Eso sí, la empresa no está obligada a aceptar una reducción por debajo del mínimo legal, pero sí está obligada a aceptar un aumento si tú lo pides. Es una herramienta de ahorro forzoso que muchos utilizan para dormir más tranquilos.

El mito del "pago en B" y sus riesgos fiscales

Seamos claros: intentar esquivar la obligación de aplicar IRPF en la nómina mediante pagos fuera de carta es jugar a la ruleta rusa con cinco balas en el tambor. Además de ser ilegal, dejas al trabajador desprotegido ante futuras prestaciones de desempleo o jubilación. Al final, lo que te ahorras hoy en impuestos lo pierdes mañana en derechos sociales. La transparencia no es solo una cuestión ética, es una estrategia de supervivencia económica en un entorno donde el dinero físico está en vías de extinción y cada movimiento bancario deja un rastro imborrable para el fisco.

Errores comunes o ideas falsas al retener

Existe una creencia tóxica en los departamentos de recursos humanos novatos: pensar que el empleado manda sobre su propia retención. Seamos claros, el trabajador no puede decidir unilateralmente que no se le detraiga ni un céntimo de su salario bruto. Si la empresa accede a esta petición kamikaze, se coloca voluntariamente en la diana de la Agencia Tributaria. El IRPF en la nómina es una obligación legal del pagador, no una sugerencia a la carta que se pueda negociar como los días de vacaciones o el teletrabajo.

El mito del 0% de retención

Muchos trabajadores temporales exigen que no se les aplique retención alguna amparándose en que sus ingresos anuales no llegarán al mínimo exento. Pero, ¿quién garantiza que ese contrato no se prorrogue o que el empleado no encuentre otro puesto mejor pagado en agosto? Hacienda no juega a los dados. Salvo que estemos ante contratos de duración inferior a un año donde el mínimo sea el 2%, la calculadora del algoritmo de la AEAT es la que dicta sentencia. Y no, el IRPF en la nómina no desaparece por arte de magia porque el contrato dure tres meses si las proyecciones de ingresos dictan lo contrario.

El peligro de las regularizaciones de diciembre

Otro error garrafal consiste en mantener un tipo bajo durante todo el año para "ayudar" al trabajador y luego intentar corregir el desajuste en la última nómina del ejercicio. El problema es que esto provoca un hachazo financiero brutal en diciembre que deja al empleado tiritando justo en Navidad. ¿A quién se le ocurrió que pasar de un 10% a un 28% de golpe era una gestión eficiente? La normativa exige que la retención sea lineal y ajustada a la realidad desde el minuto uno para evitar estas montañas rusas fiscales que solo generan frustración y reclamaciones en el despacho de gerencia.

Aspecto poco conocido o consejo experto

Pocos reparan en el poder del Modelo 145 como arma de doble filo. La mayoría de los empleados lo firman al entrar en la empresa y se olvidan de él para siempre, como si fuera un contrato de permanencia telefónica. Sin embargo, estamos ante un documento dinámico. Mi consejo experto es forzar una revisión semestral de estos datos. Un nacimiento, un divorcio o el inicio de una hipoteca anterior a 2013 cambian drásticamente el cálculo del IRPF en la nómina. La empresa cumple informando, pero la responsabilidad de la veracidad recae en el trabajador.

La trampa de la retención voluntaria al alza

Hay empleados que, aterrados por tener que pagar en la declaración de la renta, solicitan un tipo de retención superior al que les corresponde legalmente. Es lícito. Pero ojo, porque esto supone prestarle dinero a Hacienda a un interés del 0%. Si eres capaz de gestionar tus ahorros, es financieramente más inteligente recibir ese dinero mes a mes y meterlo en una cuenta remunerada que regalárselo anticipadamente al Estado. Solo recomiendo subir el IRPF en la nómina voluntariamente a personas con nula capacidad de ahorro que prefieren que el susto ya venga pagado de serie.

Preguntas Frecuentes

¿Qué ocurre si la empresa no me retiene nada por error?

Si la empresa olvida aplicar el IRPF en la nómina, el responsable subsidiario ante el fisco es el pagador, no el trabajador. La entidad deberá abonar esas cantidades no retenidas de su propio bolsillo más los correspondientes recargos por ingreso fuera de plazo. Tú, como empleado, simplemente declararás lo que realmente percibiste, aunque Hacienda podría reclamarte el pago del impuesto íntegro al hacer la declaración anual. Es una situación caótica que suele terminar con sanciones de hasta el 50% de la cantidad no ingresada para la empresa descuidada.

¿Puedo pedir que me bajen la retención si tengo muchos gastos?

La respuesta corta es un no rotundo. El algoritmo de cálculo no tiene en cuenta tus facturas de luz, el alquiler de tu piso ni la letra del coche que te compraste en enero. Solo computan las circunstancias familiares, el grado de discapacidad y determinados gastos deducibles genéricos previstos en la Ley del IRPF. Por mucho que te quejes de que no llegas a fin de mes, el IRPF en la nómina se calcula sobre rendimientos íntegros del trabajo. Intentar forzar una bajada sin base legal es comprar boletos para una inspección que nadie desea.

¿Influye tener dos pagadores en el porcentaje mensual?

Este es el gran drama de los pluriempleados. Cada empresa calcula el IRPF en la nómina como si ella fuera la única fuente de ingresos del trabajador, aplicando tipos bajos. El resultado es que, al sumar ambas rentas, el tipo real debería ser mucho más alto. Hacienda detecta que has pagado de menos y te lo cobrará todo junto en junio del año siguiente. Para evitarlo, deberías solicitar a una de las empresas que te suba el tipo de retención para equilibrar la balanza y no llevarte un disgusto de más de 1.000 euros al presentar el borrador.

La última palabra sobre la retención

Basta de paños calientes y medias tintas. Gestionar el IRPF en la nómina no es una opción de cortesía empresarial, es el escudo más sólido que tiene una compañía para evitar sanciones administrativas que suelen llevar aparejados intereses de demora del 4,06% o superiores. La obsesión por contentar al trabajador permitiéndole "cobrar más en neto" es la vía más rápida hacia el suicidio contable. Hacienda siempre gana porque tiene los datos antes que tú. El rigor técnico debe imponerse a la flexibilidad mal entendida, ya que un error de cálculo hoy es una deuda asfixiante mañana. No juegues con el dinero del Estado si quieres dormir tranquilo por las noches.