La naturaleza del tributo: por qué no siempre retenemos

Para entender este jaleo, hay que bajar al barro de la normativa. El Impuesto sobre la Renta de las Personas Físicas funciona, en gran medida, mediante el sistema de retenciones a cuenta, un invento que permite al Estado cobrar antes de que tú declares. Pero aquí es donde se complica la historia. La retención solo tiene sentido cuando el que paga tiene la capacidad de actuar como un recaudador delegado de la Agencia Tributaria. Si le vendes un mueble restaurado a tu vecina del quinto, ella no tiene por qué saber cómo se rellena un modelo 111 ni tiene la obligación legal de retenerte nada. Y esto es así porque los particulares están fuera del radar de las obligaciones de retención, un alivio para la burocracia doméstica pero un punto de confusión para el autónomo que empieza. Yo he visto a más de uno entrar en pánico por no ver el descuento en un tique de una tienda de bricolaje, cuando lo raro sería lo contrario.

La línea divisoria entre actividades profesionales y empresariales

Esta es la madre del cordero. ¿Eres un profesional o eres un empresario a ojos de Hacienda? Si estás dado de alta en la sección segunda de las Tarifas del IAE, es decir, eres un profesional liberal como un arquitecto o un traductor, tus facturas a otras empresas deben llevar retención por defecto. Pero, cuidado, porque si tu actividad está clasificada en la sección primera, la de actividades empresariales (como tener una cafetería o una tienda de ropa), tus facturas nunca llevarán retención de IRPF, independientemente de quién sea tu cliente. Esta distinción parece arbitraria —y en muchos sentidos lo es— pero marca la diferencia entre recibir el 100 por ciento de tu base imponible o ver cómo una parte se esfuma antes de llegar a tu cuenta. ¿Por qué un fontanero que trabaja solo no retiene pero un abogado sí? La lógica fiscal dice que el abogado presta un servicio basado en su conocimiento personal e intelectual, mientras que el fontanero gestiona una infraestructura empresarial, aunque sea mínima. Es una distinción que se siente anticuada, pero es la que manda.

Escenarios donde el IRPF brilla por su ausencia

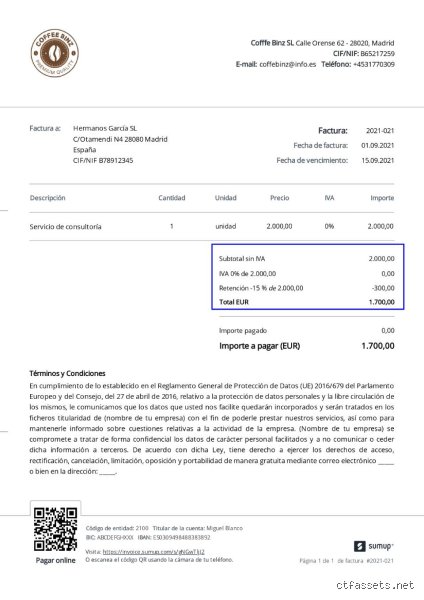

Hablemos de las excepciones que confirman la regla de cuándo no se aplica el IRPF en una factura. El caso más flagrante es el de los clientes particulares. Si tu cliente es una persona física que no actúa como empresario o profesional, el IRPF no tiene lugar en ese documento. Punto. No importa que seas el consultor más prestigioso del país; si le das un consejo a un amigo y le cobras, no puedes obligarle a que ingrese dinero en tu nombre en la Agencia Tributaria. Es un error común intentar meter con calzador el IRPF en facturas B2C (Business to Consumer). Otro escenario habitual es la venta de productos. El IRPF se retiene sobre servicios, no sobre la entrega de bienes muebles. Si vendes 500 litros de aceite, la factura va limpia de retenciones, a menos que ese aceite sea parte de un servicio de catering profesional donde la mano de obra sea lo dominante, aunque estamos lejos de eso en la mayoría de transacciones comerciales puras.

El laberinto de las operaciones internacionales

Aquí la cosa se pone interesante y un poco oscura. Cuando prestas un servicio a una empresa que está fuera de España, ya sea en Francia o en Japón, la retención de IRPF desaparece del mapa. La ley establece que las retenciones se aplican cuando el pagador está obligado a retener según la normativa española. Una empresa de Berlín no sabe qué es el modelo 190 español ni tiene por qué saberlo. Por tanto, las facturas por servicios intracomunitarios o exportaciones de servicios siempre se emiten por el importe bruto. Eso lo cambia todo para el flujo de caja del autónomo internacional, que recibe el dinero íntegro pero luego debe acordarse de que tendrá que pagar ese impuesto de golpe a través del modelo 130 o en la declaración anual. Seamos honestos, esto es una ventaja competitiva de liquidez, pero también una trampa para los que no saben ahorrar para el momento de rendir cuentas con el fisco.

El régimen de módulos y su particularidad

No podemos olvidar a los valientes que tributan por el sistema de estimación objetiva, más conocido como módulos. En ciertos sectores como la construcción o el transporte, existe una retención fija del 1 por ciento. Sin embargo, en muchos otros casos dentro de este régimen, la retención simplemente no se aplica si se cumplen ciertas condiciones de facturación. Es un submundo donde las reglas generales se doblan hasta casi romperse. Si te encuentras con una factura de un transportista que no te aplica retención, antes de llamar a tu gestor gritando, revisa si está en el epígrafe correcto del IAE. La simplicidad del módulo busca precisamente evitar que estos pequeños negocios se pierdan en cálculos complejos, aunque a veces consiguen el efecto contrario por pura confusión normativa.

Desarrollo técnico: la exención por tipo de renta

A veces, la ausencia de retención no depende de quién eres tú o de quién es tu cliente, sino de qué estás cobrando exactamente. Existen rentas que, por su propia naturaleza, están exentas o no sujetas a retención según el Reglamento del IRPF. Por ejemplo, los premios literarios o artísticos que han sido declarados exentos por la Administración no deben llevar este descuento en la factura o recibo. Lo mismo ocurre con ciertos reembolsos de gastos. Si tú, como profesional, has pagado algo en nombre de tu cliente (suplidos) y luego se lo cobras en factura adjuntando el tique original, esa cantidad no debe llevar retención porque no es un ingreso para ti, sino un mero trámite monetario. Muchos cometen el fallo de aplicar el 15 por ciento sobre el total de la factura incluyendo los suplidos, regalándole dinero al Estado que no le corresponde en ese momento. Es un pequeño detalle, pero cuando hablamos de facturas de 3000 o 4000 euros, ese error pica.

Rendimientos del trabajo frente a rendimientos de actividad profesional

A menudo se confunde el IRPF de una nómina con el de una factura. En una relación laboral, la retención es obligatoria siempre y varía según el sueldo y la situación familiar. Pero en el mundo del freelance, la retención es fija (normalmente el 15 por ciento, o el 7 por ciento para nuevos autónomos durante el primer año y los dos siguientes). ¿Cuándo no se aplica el IRPF en una factura dentro de esta frontera? Cuando el servicio se presta bajo una relación que Hacienda considera "laboral" o de "colaboración especial". Hay cursos, conferencias o seminarios donde, a pesar de que tú emites una factura, la entidad pagadora puede considerar que se trata de rendimientos del trabajo y aplicar una retención distinta o incluso ninguna si el importe es irrisorio y no llega a los mínimos legales (aunque esto último es terreno pantanoso). Es vital identificar que si no hay una ordenación por cuenta propia de medios de producción y recursos humanos, podrías estar ante un ingreso que no requiere el formato de factura profesional estándar.

La alternativa de la exención por volumen de ingresos

Existe un mito persistente: "si cobras menos del Salario Mínimo Interprofesional, no tienes que poner IRPF". Esto es falso. El IRPF es independiente del SMI. No obstante, lo que sí es cierto es que si tus ingresos anuales son muy bajos, el impacto de las retenciones puede ser nulo al final del ejercicio porque Hacienda te devolverá todo lo retenido. Pero eso no te exime de ponerlo en la factura si el cliente es una empresa. La única alternativa real donde no aplicas retención por una cuestión de estructura es cuando decides constituir una Sociedad Limitada. Al facturar como SL, desaparece el IRPF de las facturas emitidas (porque las sociedades tributan por el Impuesto de Sociedades) y se sustituye, en su caso, por una retención al administrador en su nómina. Esta es la vía que eligen muchos cuando su facturación crece, buscando precisamente esa "limpieza" en los documentos comerciales, aunque la carga fiscal global no siempre baje mágicamente. ¿Es mejor cobrar el 100 por ciento hoy como sociedad o el 85 por ciento como autónomo? La respuesta depende más de tu gestión financiera que de la tasa impositiva bruta.

El caso de los alquileres de locales comerciales

Aunque hablemos de facturas de servicios, los alquileres son un mundo aparte. El arrendamiento de un local de negocio siempre lleva una retención del 19 por ciento. Pero, ¿cuándo no se aplica el IRPF en una factura de alquiler? Solo si el arrendador se dedica profesionalmente al alquiler (está dado de alta en un epígrafe de actividad empresarial de alquiler) y el valor catastral de sus inmuebles supera los 601.012,10 euros, solicitando entonces a Hacienda una exoneración de retención. Es un caso muy específico para grandes patrimonios, pero demuestra que incluso en las reglas más estrictas de retención, siempre hay una puerta de salida para quienes juegan en las grandes ligas. Para el resto de los mortales, si alquilas una oficina a una empresa, el 19 por ciento es un invitado inevitable en tu factura mensual, nos guste o no.

Errores comunes o ideas falsas: no todo lo que reluce es exención

A veces pensamos que la normativa es un bloque de granito inmutable, pero la realidad en la gestión del IRPF en una factura se parece más a un campo de minas administrativo. El primer error garrafal, y créeme que ocurre en las mejores familias, es asumir que si eres autónomo y facturas a otro autónomo, la retención es opcional. Nada más lejos de la realidad. Si realizas una actividad profesional encuadrada en las secciones segunda o tercera del IAE, la retención del 15% (o el 7% si eres un recién llegado al ruedo) es un imperativo legal que no admite negociación alguna entre las partes.

El mito del cliente particular

¿Cuándo no se aplica el IRPF en una factura? Pues básicamente cuando tu cliente es un "Juan Pérez" de a pie que solo quiere que le arregles el ordenador o le diseñes un logo para su blog personal de cocina. Muchos profesionales se bloquean y piensan que deben retener siempre para "curarse en salud". Pero seamos claros: un particular no tiene capacidad para ingresar ese dinero en la Agencia Tributaria. Si le encasquetas una retención a tu vecino, ese dinero se perderá en un limbo burocrático porque él no presentará el modelo 111. Al final, el problema es que terminarás cobrando un 15% menos por puro desconocimiento técnico, lo cual es, sinceramente, tirar piedras contra tu propio tejado financiero.

La confusión con el domicilio fiscal

¿Y qué pasa si mi cliente está en las Islas Canarias o en París? Aquí la gente suele patinar con una elegancia digna de una pista de hielo. Si facturas desde la península a un empresario canario, no aplicas IVA (o aplicas inversión del sujeto pasivo), pero el IRPF en una factura de servicios profesionales sigue siendo obligatorio. La retención viaja con la naturaleza de la actividad, no con la frontera del IVA. Pero, y aquí viene el giro dramático, si tu cliente está en el extranjero, la retención desaparece por completo porque Hacienda no tiene jurisdicción para obligar a un alemán o a un japonés a rellenar modelos de retenciones españoles. Es una carambola legal que muchos olvidan aplicar.

Aspecto poco conocido: el alquiler de locales y sus trampas

Si eres dueño de un local comercial y lo alquilas, entras en una dimensión paralela donde las reglas cambian sin previo aviso. Lo normal es que la factura lleve un 19% de retención. Sin embargo, existe una excepción que casi nadie aprovecha por puro miedo al papeleo: la exención por volumen de negocio o por actividad de arrendamiento profesional. Si tu actividad de alquiler está clasificada debidamente y cumples ciertos requisitos de infraestructura, podrías emitir facturas sin ese mordisco del 19%. Pero claro, para llegar a ese oasis necesitas que Hacienda te expida un certificado específico de exoneración.

La importancia de la base imponible acumulada

Otro rincón oscuro es el de las actividades agrícolas, ganaderas y forestales. Aquí los porcentajes son ridículamente bajos, moviéndose en el 1% o el 2%. Muchos gestores junior aplican el 15% por inercia, destrozando la liquidez de pequeños productores que luchan por cada euro de margen. ¿Realmente quieres regalarle a Hacienda un préstamo a interés cero durante un año entero? Porque eso es exactamente lo que haces cuando retienes de más. Es estúpido pagar por adelantado un dinero que podrías tener en tu cuenta corriente generando, aunque sea, un mínimo rendimiento o simplemente pagando tus facturas de luz y suministros.

Preguntas Frecuentes

¿Qué ocurre si aplico retención a un particular por error?

El problema es que habrás cobrado menos de lo que te corresponde y ese dinero no aparecerá en tus datos fiscales al final del año. Los particulares no presentan declaraciones de retenciones, por lo que ese 15% o 7% se queda en el aire sin dueño aparente. Tendrás que emitir una factura rectificativa inmediatamente para anular el error y reclamar la diferencia a tu cliente. Recuperar el flujo de caja es prioritario antes de que cierres el trimestre fiscal.

¿Si estoy en módulos debo aplicar IRPF en mis facturas?

Esta es la excepción por excelencia dentro del sistema tributario español actual. Los autónomos que tributan por el sistema de estimación objetiva (módulos) solo deben aplicar retención en sus facturas en casos muy específicos, como en ciertas actividades de construcción o transporte, y suele ser un simbólico 1%. En la gran mayoría de servicios bajo este régimen, la respuesta a cuándo no se aplica el IRPF en una factura es casi siempre. Es una de las pocas ventajas que le quedan a un sistema que parece tener los días contados.

¿Es obligatorio el 7% para los nuevos autónomos?

No es una obligación, sino un derecho opcional que puedes ejercer durante el año de alta y los dos siguientes. Si decides aplicarlo, debes comunicar por escrito a tu cliente que cumples los requisitos para esa reducción. Sin embargo, debes tener cuidado porque si tus ingresos son altos, en la declaración de la renta anual te tocará pagar la diferencia de golpe. Es preferible mantener el 15% si tienes previsión de beneficios altos para evitar sustos de última hora en el mes de junio.

Síntesis comprometida: mi postura sobre el sistema de retenciones

Seamos sinceros de una vez: el sistema de retenciones es una herramienta de control donde nosotros hacemos el trabajo sucio de recaudación para el Estado. Nos obliga a ser vigilantes de nuestros propios clientes y nos quita liquidez de forma sistemática bajo la excusa de "facilitarnos" el pago posterior. Yo sostengo firmemente que el autónomo debería gestionar su propia hucha fiscal sin estas detenciones preventivas de capital que solo asfixian al pequeño negocio. La libertad financiera empieza por entender cada casilla de tu factura y no ceder ni un milímetro ante interpretaciones laxas de la norma. Si no te corresponde retener, no lo hagas por miedo; la ley está para leerla, no para imaginarla. El IRPF en una factura debe ser una precisión quirúrgica, nunca un "por si acaso" que lastre tu competitividad.