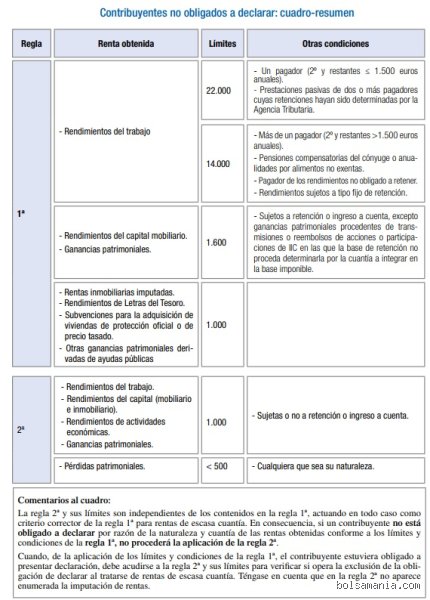

La naturaleza de la retención: ¿pago a cuenta o castigo administrativo?

Para entender este mecanismo, debemos sacudirnos la idea de que la retención es un impuesto extra, porque aquí es donde se complica la percepción del ciudadano de a pie. En realidad, estamos ante un anticipo que el receptor de la renta hace a la Agencia Tributaria sobre su liquidación anual definitiva, pero lo curioso es que el esfuerzo de cálculo y el riesgo de error se trasladan al pagador. Yo, tras años analizando la normativa tributaria, sigo viendo con cierta ironía cómo el Estado externaliza su gestión recaudatoria sin ofrecer a cambio ni un humilde descuento en la cuota de autónomos de quien gestiona el papeleo.

El concepto de sujeto obligado y retenedor

Pero entremos en harina. El sujeto obligado es aquel que, al realizar un pago, debe detraer un porcentaje del importe total. Si eres un particular que contrata a un fontanero para arreglar el grifo de su casa, no tienes que retenerle nada, porque tu actividad no es empresarial. Pero si ese mismo fontanero arregla el baño de una oficina, la empresa propietaria debe preguntarse: ¿cuándo están obligados a retener IRPF? La respuesta es: en ese preciso instante. El matiz que contradice la sabiduría convencional es que no siempre que hay un profesional de por medio existe retención; por ejemplo, si el profesional está en módulos o si la factura se emite a otro particular, el flujo del dinero es limpio de "mordiscos" fiscales directos en la factura.

La visibilidad del impuesto en el día a día

Es un error común pensar que solo las grandes corporaciones se enfrentan a este dilema. Un pequeño autónomo que alquila un local para su tienda de zapatos se convierte automáticamente en retenedor del dueño del local. Es un baile constante de números. Y es que el sistema español se apoya en que el dinero llegue a las arcas públicas de forma fraccionada y constante, evitando que el contribuyente tenga que desembolsar una cifra astronómica de golpe en el mes de junio, lo cual, seamos honestos, acabaría en un impago masivo.

Radiografía de las situaciones profesionales y empresariales

Cuando nos metemos en el terreno de las actividades económicas, la pregunta sobre ¿cuándo están obligados a retener IRPF? adquiere una relevancia técnica que asusta a los recién llegados al mundo del emprendimiento. No es lo mismo pagar una nómina que pagar una factura por servicios de consultoría. En el primer caso, el porcentaje depende de una tabla compleja basada en la situación familiar y el sueldo; en el segundo, nos movemos en porcentajes fijos, generalmente del 15% o el 7% para nuevos autónomos. ¿Te parece poco? A veces, esa retención es la diferencia entre tener liquidez para pagar a los proveedores o entrar en números rojos a final de mes.

Autónomos y el dilema del siete por ciento

Muchos emprendedores inician su andadura acogiéndose al tipo reducido durante los primeros tres años. Esta es una ventaja competitiva brutal porque permite recibir más dinero neto de sus clientes en un momento donde cada euro cuenta para sobrevivir. Sin embargo, estamos lejos de eso que algunos llaman "regalo fiscal", ya que si luego tus ingresos son muy altos, la sorpresa en la declaración de la renta será mayúscula porque habrás adelantado muy poco dinero. El pagador debe estar alerta: si el autónomo no le comunica formalmente que se aplica el 7%, el retenedor debe aplicar el 15% por defecto para evitar líos con el fisco.

Rendimientos del trabajo y la variabilidad técnica

Aquí la cosa se pone seria. La retención en las nóminas no es una elección, es un cálculo matemático que debe ser exacto. Si el departamento de recursos humanos se equivoca y retiene menos de lo debido, la empresa puede ser sancionada con multas que oscilan entre el 50% y el 150% de las cantidades no ingresadas. Eso lo cambia todo en términos de gestión de riesgos. Y es que el IRPF es un impuesto progresivo, lo que significa que a medida que el empleado gana más, el porcentaje de retención sube, pudiendo llegar a superar el 45% en las rentas más altas del territorio común.

El arrendamiento de inmuebles: un caso aparte

Si eres un profesional o una empresa que alquila una oficina, un despacho o incluso una plaza de garaje para el coche de empresa, te habrás preguntado mil veces: ¿cuándo están obligados a retener IRPF? en el marco del alquiler. Aquí la norma es tajante: siempre que el uso del inmueble sea para una actividad económica. El tipo impositivo actual se sitúa en el 19%. Pero ojo, que hay excepciones que a menudo se pasan por alto, como cuando el alquiler no supera los 900 euros anuales pagados a un mismo arrendador, algo poco común en locales comerciales pero posible en pequeños trasteros.

Excepciones que confirman la regla del alquiler

Existe un escenario donde no hay que retener al dueño del local: si este presenta un certificado de exoneración emitido por Hacienda. Esto ocurre generalmente con grandes patrimonios o empresas que se dedican profesionalmente al alquiler de inmuebles y cumplen ciertos requisitos de volumen. Pero no te confíes. Como pagador, si no tienes ese papel físico o digital en tu poder, tu obligación sigue vigente. ¿Realmente quieres jugártela con un inspector por no pedir un documento?

Comparativa de tipos y sectores: dónde cae el hacha fiscal

No todos los sectores sufren la retención de la misma manera. Mientras que en las actividades profesionales es la norma, en las actividades empresariales —aquellas que tributan en el IAE en la sección primera— la retención es inexistente entre empresas. Esto genera una confusión habitual: ¿por qué a un abogado le retengo y a una empresa de limpieza no? La respuesta técnica reside en la clasificación de la actividad. Los profesionales ponen su intelecto y firma personal por delante; las empresas son estructuras organizativas donde el factor humano se diluye en la entidad jurídica.

Rendimientos del capital mobiliario y otros pagos

No solo de servicios y alquileres vive el retenedor. ¿Cuándo están obligados a retener IRPF? también aplica cuando una empresa paga dividendos a sus socios o intereses por un préstamo que un particular le ha concedido. En estos casos, el tipo suele ser el 19%. Es un mecanismo de control absoluto sobre el flujo de capitales privados. Imagina que una sociedad reparte 10.000 euros en dividendos; el socio no recibe esa cantidad íntegra, sino que la empresa debe ingresar 1.900 euros en la cuenta de Hacienda y entregarle al socio los 8.100 restantes. Es un sistema de peaje financiero que no da tregua y que asegura que el Estado recaude incluso antes de que el ciudadano disfrute de su beneficio.

Errores comunes o ideas falsas: el laberinto de la confusión

Muchos autónomos caminan sobre un campo de minas creyendo que la retención es una elección estética. Seamos claros: no lo es. El error más sangrante ocurre cuando un profesional emite una factura a un particular y, por puro desconocimiento o pánico escénico, le resta el 15%. Los particulares jamás, bajo ninguna circunstancia legal, están obligados a retener IRPF porque no son agentes retenedores ante la Agencia Tributaria. Si haces esto, estás regalando un dinero que el fisco nunca verá asociado a tu nombre y recuperarlo será una odisea burocrática digna de Homero.

El mito del 7% para nuevos autónomos

¿Crees que el tipo reducido del 7% es automático? Error de bulto. Solo puedes aplicarlo durante el año de inicio de la actividad y los dos siguientes, pero cuidado, porque si el año anterior ejerciste una actividad profesional bajo cualquier otro epígrafe, pierdes el derecho al baile de cifras bajas. Muchos se lanzan a facturar con el 7% sin comunicar formalmente el cambio a sus clientes. Pero la realidad es tozuda: si no notificas por escrito que cumples los requisitos, el cliente debería retenerte el 15% por defecto para cubrirse las espaldas ante una inspección. La normativa no perdona la timidez comunicativa.

Confundir el alquiler de vivienda con el de local

El caos se desata con los inmuebles. Si alquilas un piso para vivir, el propietario no te retiene nada, lógicamente. El problema es cuando ese mismo piso se usa como oficina o despacho profesional. En ese instante, la magia tributaria del 19% entra en escena. El arrendatario, si es empresa o profesional, tiene el deber sagrado de detraer ese porcentaje e ingresarlo en el modelo 115. ¿Y si el dueño del local te dice que "no hace falta"? Desconfía. Él es quien recibe menos dinero, pero tú eres quien asume la responsabilidad subsidiaria si Hacienda detecta que no ingresaste ese porcentaje en las arcas públicas.

Aspecto poco conocido o consejo experto: la trampa de los gastos reembolsables

Aquí es donde la mayoría de asesores patinan y los clientes montan en cólera. Imagina que viajas para un proyecto y tu cliente te paga el hotel. Si incluyes ese gasto en tu factura como un suplido pero no adjuntas la factura original a nombre del cliente, ese importe debe llevar retención. Sí, has leído bien. Salvo que la factura del hotel esté emitida directamente a nombre de tu cliente, ese dinero se considera parte de tu contraprestación profesional. Es un error de bulto tratarlo como un simple "neto".

La estrategia del control de pagos en el Modelo 190

Nuestro consejo de trinchera es simple: no te fíes de los borradores que te envía Hacienda al final del año. El resumen anual de retenciones, ese famoso modelo 190, es el espejo donde se mira el fisco para saber si tus ingresos cuadran con lo que declaras. Si un cliente se olvida de ingresarte la retención, para el Estado tú no has pagado ese impuesto. Por eso, audita trimestralmente tus facturas emitidas y comprueba que tus clientes están obligados a retener IRPF y, sobre todo, que efectivamente lo están haciendo. El descuadre de un solo euro puede disparar una paralela que te amargue las vacaciones de agosto.

Preguntas Frecuentes

¿Qué ocurre si mi cliente es extranjero pero tiene sede en España?

La regla de oro dicta que si la entidad pagadora opera en territorio nacional, debe aplicar el hachazo fiscal correspondiente. Si la empresa tiene un NIF español, independientemente de que su capital venga de las Islas Caimán o de Marte, están obligados a retener IRPF en tus facturas de servicios profesionales. El porcentaje habitual será del 15%, o del 19% si hablamos de rendimientos del capital mobiliario o arrendamientos urbanos. No permitas que la barrera del idioma nuble tu obligación tributaria; si hay sede física o establecimiento permanente, hay retención obligatoria.

¿Debo retener si contrato a un conferenciante para un evento de mi empresa?

Absolutamente sí, ya que las conferencias, cursos y seminarios tienen un régimen específico que a menudo se olvida en la gestión diaria. En estos casos, el tipo de retención suele ser del 15%, un porcentaje fijo que actúa como un pago a cuenta del impuesto personal del ponente. Es irrelevante si el conferenciante es un autónomo consolidado o alguien que realiza una colaboración esporádica, siempre que la actividad se encuadre en la sección segunda o tercera del IAE. Ignorar esta detracción te convierte automáticamente en deudor ante la Agencia Tributaria, algo que nadie desea experimentar un lunes por la mañana.

¿Qué pasa si me retienen menos de lo debido por error del pagador?

La patata caliente recae sobre quien paga, pero tú no sales indemne de la quema administrativa. Legalmente, el retenedor es el responsable de ingresar la cantidad correcta, y Hacienda le reclamará a él la diferencia junto con los intereses de demora correspondientes. Sin embargo, tú, como perceptor, solo podrás deducirte en tu declaración de la renta la cantidad que realmente te hayan retenido, no la que deberían haberte retenido según la ley. Esto provoca un desfase financiero en tu contra que solo se soluciona con facturas rectificativas y mucha paciencia (y quizás algún grito al teléfono).

Sintesis comprometida y posicionamiento fiscal

El sistema de retenciones en España es un mecanismo de vigilancia donde el Estado nos convierte a todos en policías del bolsillo ajeno. Es una transferencia de carga administrativa brutal que las empresas y autónomos aceptan con una resignación pasmosa. No nos engañemos: están obligados a retener IRPF no por eficiencia, sino por pura desconfianza institucional hacia el contribuyente. Mi posición es clara: este sistema es un anacronismo que asfixia la liquidez de los más pequeños mientras las grandes estructuras financieras juegan en otra liga. Cumple la norma para evitar sanciones, pero no olvides que estás financiando al Estado a interés cero durante meses. La ingeniería fiscal básica hoy no es una opción, es una necesidad de supervivencia ante una administración que nunca se equivoca a tu favor.