El rompecabezas de la residencia y el hecho imponible en el IRPF

Para entender cuándo estoy obligado a pagar IRPF, primero debemos mirar el calendario y el mapa, porque la fiscalidad española es territorialmente voraz. Si pasas más de la mitad del año natural en suelo español, automáticamente te conviertes en residente fiscal, y eso lo cambia todo. Aquí no importa si tu empresa está en Dubái o si cobras en criptomonedas desde una hamaca en Bali; si el contador de días supera los 183, Hacienda querrá su parte de tu renta mundial. Yo considero que este criterio es a veces excesivamente rígido, pero es la piedra angular sobre la que se asienta todo nuestro sistema de recaudación actual.

El mito de los ingresos mínimos

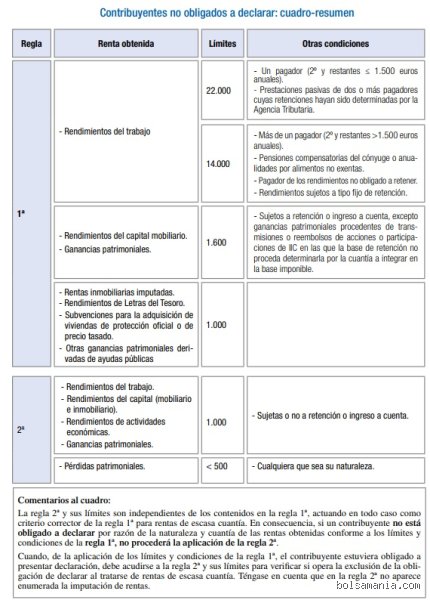

Mucha gente asume con una ligereza peligrosa que, si gana poco, está a salvo del fisco. Nada más lejos de la realidad. El concepto de obligación de declarar es distinto al de cuota a pagar, aunque en la práctica van de la mano cuando hablamos de soltar billetes. Estamos lejos de eso de que solo los ricos pagan; la normativa establece que, por norma general, cualquier persona con rendimientos del trabajo superiores a 22.000 euros anuales de un solo pagador debe presentar la declaración. ¿Pero qué pasa si tienes dos pagadores? Aquí es donde se complica la historia de forma innecesaria para el ciudadano de a pie.

La trampa del segundo pagador

Si durante el año has saltado de un empleo a otro o has compatibilizado dos contratos, el límite de 22.000 euros se desploma hasta los 15.000 euros (siempre que del segundo y restantes pagadores hayas percibido más de 1.500 euros). Es una regla que castiga la movilidad laboral de manera flagrante. Porque, al final del día, el sistema asume que, como no te han retenido lo suficiente mes a mes al no conocer tus otros ingresos, te toca ajustar cuentas de golpe. Es una situación que genera sudores fríos a miles de trabajadores que, ganando lo mismo que un compañero con un solo contrato, terminan con un resultado positivo en su borrador por pura burocracia técnica.

Límites económicos: el termómetro que decide tu destino fiscal

Para determinar con precisión cuándo estoy obligado a pagar IRPF, hay que desglosar la naturaleza de lo que entra en tu cuenta bancaria. No es lo mismo el sudor de tu frente que los intereses que te da un depósito o el alquiler de ese piso que heredaste de tu tía. Los rendimientos íntegros del capital mobiliario y las ganancias patrimoniales sometidas a retención tienen su propio listón, situado en los 1.600 euros anuales. Si superas esa cifra sumando dividendos o intereses, ya puedes ir preparando el certificado de retenciones. Pero, ojo, que si tienes pérdidas patrimoniales de cuantía inferior a 500 euros, podrías librarte de la foto fija de Hacienda.

Rentas inmobiliarias y subvenciones

Aquí es donde la sabiduría convencional suele fallar estrepitosamente al creer que las pequeñas ayudas no cuentan. Las rentas inmobiliarias imputadas, los rendimientos de letras del tesoro y las subvenciones para adquisición de viviendas de protección oficial tienen un límite conjunto de 1.000 euros anuales. ¿Te han dado una ayuda para el alquiler o para poner placas solares? Eso podría obligarte a declarar aunque tu sueldo sea una miseria. Es irónico que el Estado te dé dinero con una mano para luego exigirte que le rindas cuentas detalladas con la otra, bajo amenaza de sanción si te olvidas de incluir esos trescientos euros de ayuda al transporte.

El caso especial de los autónomos

Si eres trabajador por cuenta propia, la música suena muy distinta. Tras la reforma del sistema de cotización, prácticamente cualquier autónomo que haya tenido ingresos mínimos está obligado a declarar. Ya no vale con aquello de "no llego al SMI así que paso de Hacienda". En el momento en que te das de alta en el Censo de Empresarios, el IRPF se convierte en tu sombra permanente. La obligación de declarar para autónomos es ahora casi universal, independientemente de que el negocio haya ido de cine o haya sido un desastre absoluto durante el ejercicio fiscal correspondiente.

Rendimientos del trabajo frente a ganancias patrimoniales

La distinción entre lo que ganas trabajando y lo que ganas invirtiendo es vital para saber cuándo estoy obligado a pagar IRPF con exactitud quirúrgica. Los rendimientos del trabajo incluyen sueldos, pero también pensiones y prestaciones por desempleo (sí, el paro tributa como un pagador más). Por el contrario, las ganancias patrimoniales surgen de la venta de activos. Si vendiste unas acciones con beneficio, o incluso si vendiste tu coche por más de lo que te costó (un unicornio contable, pero posible), entras en el juego de las rentas del ahorro. Las escalas de gravamen son diferentes, siendo estas últimas generalmente más benévolas que las del trabajo.

La delgada línea de las ventas de segunda mano

¿Qué pasa con esas plataformas de venta de objetos usados que todos tenemos en el móvil? Aquí la confusión es total. Hacienda no busca gravar la venta de tu vieja bicicleta por 50 euros si te costó 200 en su día, porque hay una pérdida. Pero si te dedicas a la reventa con beneficio, o si el volumen de operaciones sugiere una actividad económica, el algoritmo saltará. El control sobre las plataformas digitales se ha intensificado tanto que el anonimato fiscal es hoy una fantasía romántica de los tiempos de la peseta. Y es que el rastro digital es el mejor confidente del inspector de turno (ese funcionario que nunca duerme).

Exenciones que podrían salvar tu declaración

No todo lo que reluce es base imponible, afortunadamente para nuestra salud financiera. Existen ciertos ingresos que, por ley, están exentos y no computan para saber cuándo estoy obligado a pagar IRPF de forma efectiva. Las indemnizaciones por despido, siempre que se ajusten a lo estipulado legalmente y no superen los 180.000 euros, suelen ser un territorio seguro. También lo son las becas públicas para estudios o las prestaciones por incapacidad permanente absoluta. Conocer las exenciones fiscales es el primer paso para no regalar dinero al erario público por puro desconocimiento o miedo a la administración.

Premios y loterías: el invitado inesperado

Si te toca el Gordo de Navidad, el IRPF ya se cobra en la fuente con un gravamen especial del 20% sobre lo que exceda de 40.000 euros. Pero, ¿qué pasa con el concurso de la televisión o la cesta de Navidad de la empresa? Esos premios se consideran ganancias patrimoniales o retribuciones en especie y deben integrarse en la base general. Mucha gente se lleva la sorpresa de su vida cuando descubre que ganar un coche en un sorteo le obliga a pagar miles de euros en efectivo a Hacienda sin tener liquidez para ello. ¿Es justo? Quizás no, pero es la ley escrita en el BOE.

Errores comunes o ideas falsas sobre el fisco

Muchos contribuyentes navegan en un mar de mitos peligrosos que terminan en cartas certificadas de Hacienda con un tono nada amistoso. Pensar que por tener dos pagadores ya estás sentenciado a pagar es un análisis simplista, casi infantil. El problema es que la obligación real surge cuando el segundo pagador supera los 1.500 euros anuales y el total de tus rendimientos del trabajo rebasa los 15.000 euros. Pero si ese segundo pagador te ingresa calderilla, digamos 1.100 euros, el límite se mantiene en los 22.000 euros habituales. ¿Ves la diferencia abismal? Una cifra mueve el tablero por completo.

La trampa del ingreso mínimo vital y las ayudas

Existe la creencia errónea de que las ayudas sociales son dinero gratis libre de burocracia. Error. Seamos claros: los beneficiarios del Ingreso Mínimo Vital están obligados a presentar la declaración, independientemente de sus ingresos. Da igual si cobraste 3.000 o 12.000 euros en el ejercicio. Si no presentas el modelo 100, te expones a perder la prestación y a sanciones que mermarán tu ya escasa liquidez. Es una ironía del sistema, lo sé. Pero la administración no perdona el olvido administrativo aunque tu cuenta esté en números rojos.

El mito de las cuentas en el extranjero

Invertir en plataformas digitales o tener neobancos con IBAN extranjero no te hace invisible. Muchos creen que, como el banco está en Alemania o Lituania, la Agencia Tributaria no se entera de cuándo estoy obligado a pagar IRPF por esos dividendos o intereses. Falso. El intercambio de información automática entre países de la OCDE funciona con una precisión quirúrgica. Salvo que quieras jugar al escondite con un algoritmo que nunca duerme, debes declarar esos rendimientos desde el primer céntimo si superan los límites de rentas del ahorro, que suelen ser mucho más bajos de lo que la gente imagina.

Aspecto poco conocido o consejo experto

Hablemos de la optimización por movilidad geográfica, ese gran olvidado que puede salvarte la cartera si has aceptado un empleo en otra ciudad. Si estabas en el paro y te mudaste por un contrato de trabajo, tienes derecho a una reducción adicional de 2.000 euros en tu rendimiento neto. Es un movimiento maestro. Pero (y aquí viene el matiz importante) debes demostrar fehacientemente que el cambio de residencia fue posterior a la aceptación del puesto y provocado por este.

La jugada de la declaración conjunta

A veces nos obcecamos con la declaración individual por inercia. Sin embargo, en matrimonios donde uno de los cónyuges no tiene ingresos o estos son mínimos (inferiores a 3.400 euros de reducción por tributación conjunta), el ahorro fiscal puede ser masivo. No es magia, es aritmética pura aplicada al IRPF. Seamos claros: regalarle dinero al Estado por no dedicarle diez minutos a simular ambas opciones en el programa Renta Web es, sencillamente, negligente. Nosotros siempre recomendamos mirar el resultado global de la unidad familiar antes de hacer clic en enviar.

Preguntas Frecuentes

¿Qué ocurre con las criptomonedas si no he vendido nada?

Si solo compraste y mantienes tus activos en la billetera, no hay alteración patrimonial y, por tanto, no hay obligación de tributar en el IRPF por ese concepto. La cosa cambia radicalmente en el momento en que intercambias una cripto por otra o las pasas a euros, generando una ganancia o pérdida. Si ese beneficio neto, sumado a otros rendimientos del capital, supera el mínimo de 1.600 euros, te toca pasar por caja. Hacienda rastrea las transferencias desde exchanges españoles y extranjeros con un celo creciente. No declarar una permuta es el error más frecuente en los últimos tres años fiscales.

¿Estoy obligado si gano 21.000 euros con un solo pagador?

Técnicamente, si tus únicos ingresos provienen de un solo pagador y no superan los 22.000 euros anuales, no tienes la obligación legal de presentar la declaración. Ahora bien, esto no significa que no debas hacerlo bajo ninguna circunstancia. Si tus retenciones fueron altas o tienes derecho a deducciones por alquiler de vivienda habitual en tu comunidad autónoma, el resultado podría ser a devolver. En este escenario, presentar el documento es un derecho que te devuelve dinero propio. ¿Por qué ibas a dejar que el Estado se quede con un exceso de retención que te pertenece legítimamente por ley?

¿Cómo influyen las pensiones de jubilación en el límite?

Las pensiones de la Seguridad Social computan exactamente igual que los sueldos de cualquier empresa privada a efectos de IRPF. Si eres pensionista y percibes más de 22.000 euros de un solo organismo, estás obligado a declarar como cualquier trabajador en activo. El drama surge cuando un jubilado percibe una pensión del extranjero además de la española, ya que se considera tener dos pagadores. En ese caso, el límite para declarar cae en picado hasta los 15.000 euros anuales actuales. Miles de pensionistas descubren esta realidad tarde, cuando la sanción ya viene de camino por correo certificado.

Síntesis comprometida

La normativa fiscal española es un laberinto diseñado para que el ciudadano medio tropiece constantemente. No es una cuestión de mala fe, sino de una complejidad técnica asfixiante que requiere vigilancia constante. Saber cuándo estoy obligado a pagar IRPF no es un lujo intelectual, es una necesidad de supervivencia financiera en un entorno regulatorio agresivo. Mi posición es firme: la ignorancia de la norma no te protege, te empobrece a base de multas y recargos evitables. Deja de confiar en la suerte o en los consejos de barra de bar sobre lo que Hacienda "no ve". Al final del día, el único responsable de que los números cuadren ante el fisco eres tú, y la complacencia es el camino más rápido hacia una inspección desagradable.