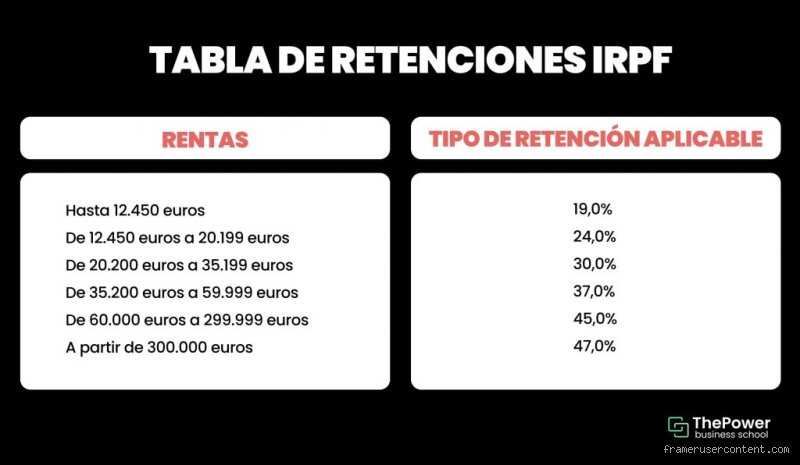

El laberinto de las retenciones: ¿Por qué ese número y no otro?

A menudo pensamos que los impuestos son bloques monolíticos, pero la realidad es que el sistema prefiere morder poco a poco antes que esperar a que liquides el ejercicio entero al final del año. Seamos claros: el Estado tiene hambre de liquidez inmediata. Cuando te retienen el 3%, lo que sucede técnicamente es que el receptor del servicio actúa como un recaudador involuntario para la administración. Pero, ¿por qué un tres por ciento? Históricamente, este porcentaje ha bailado al son de las reformas legislativas, aunque hoy en día se mantiene como una cifra fetiche para sectores muy específicos, alejándose del clásico 15% que soportan la mayoría de profesionales liberales.

La lógica detrás del anticipo fiscal

El mecanismo es sencillo de explicar pero a veces resulta doloroso de ejecutar. Imagina que alquilas una oficina para tu negocio. El propietario, si es una persona física y tú eres una sociedad o un profesional, recibirá su renta pero con un bocado previo. ¿Cuándo te retienen el 3%? Pues bien, aunque el tipo general para alquileres es el 19%, existen supuestos de retenciones reducidas en transmisiones o actividades agrícolas que coquetean con cifras bajas. Pero ojo, que si hablamos de la retención del 3% sobre el precio de adquisición en la compra de un inmueble a un no residente, ahí la cosa se pone seria. Es una garantía que Hacienda se guarda bajo la manga para evitar que el vendedor extranjero se esfume sin pagar su correspondiente ganancia patrimonial. Eso lo cambia todo, porque la responsabilidad de ingresar ese dinero recae directamente sobre el comprador.

El papel del pagador como agente de retención

Yo siempre he sostenido que cargar al ciudadano con la labor de recaudador es una jugada maestra de la burocracia. Tú, como pagador, no eres un simple cliente; te conviertes en un apéndice de la Agencia Tributaria. Si te equivocas y no retienes ese porcentaje cuando toca, la multa te la llevas tú, no el que recibió el dinero de más. Es una presión constante. Y aquí hay un matiz que contradice la sabiduría convencional: mucha gente cree que retener de menos es un favor al proveedor, cuando en realidad es una trampa de arena movediza que puede engullir tu contabilidad en la próxima inspección de datos.

Desarrollo técnico: La retención a no residentes y el ladrillo

Aquí entramos en el terreno donde el 3% se vuelve el protagonista absoluto del guion. Cuando un particular o una empresa compra un piso, una casa o un local a una persona que no reside fiscalmente en España, la ley impone la obligación de retener el 3% del precio acordado. No importa si el vendedor es un jubilado británico o una corporación de las Islas Caimán. Es una retención cautelar. El comprador debe presentar el modelo 211 en un plazo máximo de un mes desde la firma de la escritura. ¿Qué ocurre si no lo haces? Pues que el inmueble queda afecto al pago del impuesto, lo que significa que Hacienda podría llegar a embargar la propiedad que acabas de comprar por una deuda que, técnicamente, era del vendedor. Una ironía del destino que nadie quiere experimentar al estrenar llaves.

La base imponible y el Modelo 211

Para calcular este importe no hay que ser un genio de las matemáticas, pero sí hay que ser extremadamente preciso con las fechas. La base es el precio total de la venta, sin descontar hipotecas ni gastos. Si la casa cuesta 300.000 euros, el cheque para el vendedor será de 291.000 euros y los 9.000 restantes van directos a las arcas públicas. Es fundamental entender que este pago no es el impuesto final del vendedor, sino un pago a cuenta. Si el vendedor tuvo pérdidas con la venta, podrá pedir la devolución de ese dinero más adelante, pero eso ya es una guerra entre él y el fisco en la que tú, como comprador, ya has cumplido tu parte del trato.

Excepciones que confirman la regla del tres

¿Siempre hay que retener? No, estamos lejos de eso. Existen grietas legales y situaciones donde este 3% desaparece del mapa. Por ejemplo, si el vendedor aporta un certificado de residencia fiscal emitido por la Agencia Tributaria española que acredite que tributa aquí por el IRPF o por el Impuesto sobre Sociedades. También se libra la operación si se trata de una aportación de inmuebles en la constitución de sociedades en ciertos contextos. Pero, por norma general, si hay un aroma a residencia extranjera en el contrato, ese porcentaje debe quedar bloqueado en el acto. La vigilancia aquí es extrema porque es la única forma que tiene el Estado de asegurarse de que el capital no cruza la frontera sin dejar su diezmo correspondiente.

El 3% en el sector agrario y actividades forestales

Cambiando radicalmente de tercio, el sector primario es otro de los refugios donde este porcentaje aparece de forma recurrente. Muchos agricultores y ganaderos que tributan por el método de estimación objetiva (los famosos módulos) ven cómo sus facturas sufren una retención mínima. En el caso de las actividades agrícolas y ganaderas, el tipo suele ser del 2%, pero en ciertas actividades forestales o bajo condiciones muy específicas de contratos de servicios, el 3% vuelve a asomar la cabeza. Es una forma de no asfixiar al productor con retenciones del 15% o 19% cuando sus márgenes de beneficio son, a menudo, tan estrechos como el filo de una navaja.

Diferencias entre el régimen general y el simplificado

La complejidad aquí reside en saber en qué cajón te ha metido Hacienda. Si eres un profesional que presta servicios de ingeniería a una explotación agraria, tu retención será del 15%. Pero si tú eres el que vende las manzanas y estás en módulos, la retención que te aplicará el mayorista será mucho menor. ¿Cuándo te retienen el 3%? Aparece como una cifra intermedia, un equilibrio que busca no generar excesos de tesorería a favor de Hacienda que luego obliguen a devoluciones masivas. Porque, seamos sinceros, a nadie le gusta prestarle dinero al Estado a interés cero durante dieciocho meses. Es una gestión de flujo de caja que requiere que el empresario agrícola lleve un control milimétrico de sus albaranes.

Comparativa: ¿Es mejor una retención baja o una alta?

Existe la creencia popular de que cuanto menos te retengan, mejor. "Más dinero en mi bolsillo hoy", dicen algunos. Pero cuidado, porque esa es una verdad a medias que puede explotarte en la cara cuando llegue el mes de junio. Una retención del 3% es extremadamente cómoda para el día a día, permite pagar nóminas y proveedores con soltura, pero si tu beneficio real al final del año sugiere que deberías tributar a un tipo medio del 20%, la factura que te presentará el IRPF será de órdago. Estamos hablando de que tendrás que pagar de golpe todo lo que no te quitaron mes a mes. A veces, una retención un poco más elevada actúa como un sistema de ahorro forzoso que evita quiebras técnicas en la campaña de la renta.

El riesgo de los pagos fraccionados

Para aquellos que operan con retenciones bajas, el modelo 130 de pagos fraccionados se convierte en su mejor amigo o en su peor pesadilla. Si tus ingresos tienen una retención inferior al 70% del total, estás obligado a presentar esta autoliquidación trimestral. Aquí es donde se compensa la balanza. Si te han retenido solo un 3% en tus facturas, en el modelo 130 tendrás que ingresar el 20% de tu rendimiento neto trimestral, restando ese pequeño 3% previo. Al final, Hacienda siempre gana y siempre cobra lo que le corresponde; la única diferencia es la velocidad a la que vacía tu cuenta corriente. ¿Realmente compensa pelear por un porcentaje menor si luego vas a tener que desembolsar el capital trimestralmente? Yo creo que es más una cuestión de orden psicológico que de ahorro financiero real.

Errores comunes o ideas falsas al aplicar la retención

Muchos contribuyentes asumen, por puro inercia administrativa, que el 3% es una cifra grabada en piedra para cualquier transacción de activos. Error. El problema es que confundimos la velocidad con el tocino. Una de las pifias más sangrantes ocurre cuando un vendedor residente en España acepta que el comprador le descuente ese porcentaje "por si acaso". Si tienes tu residencia fiscal aquí y puedes demostrarlo con un certificado de la Agencia Tributaria, la retención del 3% no tiene razón de ser. No permitas que te muerdan el precio final por un desconocimiento técnico de la contraparte.

La trampa de los gastos compartidos

¿Crees que la retención se calcula sobre el beneficio neto? Ni de lejos. El cálculo se ejecuta sobre el precio de venta total estipulado en la escritura. Da igual si has perdido dinero con la operación o si los gastos de notaría te han dejado temblando el bolsillo. Pero, y aquí viene lo retorcido, ¿qué pasa si el comprador olvida ingresar ese dinero en el Tesoro Público? La ley es tajante: la propiedad queda afecta al pago de dicho impuesto. Si el comprador se despista y no presenta el Modelo 211 en los 30 días posteriores a la firma, el lío burocrático puede alcanzar dimensiones épicas para ambas partes.

¿El 3% cubre toda la deuda fiscal?

Seamos claros: pensar que tras ese pago ya estás a salvo es de un optimismo casi infantil. Ese 3% funciona como un pago a cuenta, una simple señal de humo para que Hacienda sepa que ha habido una transmisión. Si la ganancia patrimonial real, calculada según el Impuesto sobre la Renta de no Residentes (IRNR), genera una cuota superior (que suele rondar el 19% para residentes en la UE o EEE), te tocará pasar de nuevo por caja. (A nadie le gusta recibir una carta de la Agencia Tributaria tres años después reclamando la diferencia más intereses de demora). El desconocimiento de los plazos para presentar el Modelo 210 posterior es el principal generador de multas en este sector.

Aspecto poco conocido o consejo experto

Existe un rincón oscuro en la normativa que casi nadie explora: la posibilidad de que el 3% sea, en realidad, un derecho a devolución masivo. Si el vendedor no residente vende por un precio inferior al que compró, es decir, si experimenta una pérdida patrimonial, el Estado le está reteniendo un dinero sobre una ganancia inexistente. En estos casos, la administración no te va a llamar para devolverte el dinero de oficio. Tienes que pelearlo tú.

La estrategia de la retención cero

Salvo que seas un kamikaze de las finanzas, deberías saber que existen supuestos de exoneración. Por ejemplo, cuando se aporta el inmueble en la constitución de sociedades residentes en territorio español. Pero no te engañes, la trazabilidad hoy es absoluta. Mi consejo experto es que el comprador exija siempre una copia sellada del Modelo 211 antes de liberar el resto del pago si se ha pactado alguna retención privada. La responsabilidad subsidiaria no es una leyenda urbana; es un mecanismo de recaudación implacable que puede hacer que termines pagando los impuestos de un desconocido si no vigilas los justificantes de ingreso en el banco. La diligencia no es opcional, es supervivencia financiera.

Preguntas Frecuentes

¿Qué sucede si el precio de venta es inferior a la retención mínima?

Es una situación matemática improbable pero teóricamente posible en donaciones o cesiones con valores simbólicos. En la práctica, el 3% se detrae del valor declarado o del valor de referencia de Catastro si este es superior. Si la operación se cierra por 150.000 euros, el comprador debe ingresar obligatoriamente 4.500 euros en las arcas públicas. No hay margen de negociación ni excusas basadas en deudas pendientes que minoricen esa base imponible inicial. La Agencia Tributaria prioriza su mordida antes que cualquier acuerdo privado entre caballeros.

¿Se puede aplazar el pago del 3% en situaciones de falta de liquidez?

La respuesta corta es un no rotundo que retumba en los despachos de Hacienda. El comprador actúa como recaudador forzoso y tiene un plazo de un mes natural desde la fecha de la transmisión para liquidar el impuesto. Si no dispone de los fondos porque los ha entregado íntegramente al vendedor por error, el problema es exclusivamente suyo. Las sanciones por presentación fuera de plazo pueden oscilar entre el 5% y el 20% de recargo según los meses de retraso. Es imperativo retener esa cantidad físicamente en el momento de la entrega de llaves o la firma del contrato.

¿Qué documentos debe conservar el vendedor no residente tras la retención?

El vendedor necesita el ejemplar para el no residente del Modelo 211, debidamente validado por la entidad bancaria o con el código seguro de verificación electrónico. Sin este papel, es imposible solicitar la devolución del exceso de retención en el posterior Modelo 210. El plazo máximo para reclamar cualquier devolución prescribe a los cuatro años, pero el proceso suele tardar entre seis y diez meses en resolverse satisfactoriamente. Conservar la escritura original y las facturas de gastos de adquisición de hace una década es vital para reducir la factura fiscal final.

Sintesis comprometida

Basta ya de mirar hacia otro lado mientras la burocracia devora la rentabilidad de las operaciones inmobiliarias. La retención del 3% no es una sugerencia ni un trámite menor; es el peaje ineludible de un sistema que desconfía sistemáticamente del que se marcha. Si permites que la pereza administrativa te impida reclamar lo que es tuyo, estás regalando un capital que te pertenece legalmente. Mi postura es firme: el control sobre el flujo de caja en una venta debe ser total desde el minuto uno. No ignores los plazos ni delegues ciegamente en gestorías que no asumen tu riesgo patrimonial. Al final del día, el único responsable de que ese 3% vuelva a tu cuenta o se pierda en el limbo del Tesoro eres tú.