El escenario del profesional novel y la retención reducida

El privilegio de los tres primeros años

Cuando decides lanzarte al ruedo del emprendimiento y te das de alta en el Censo de Empresarios, Profesionales y Retenedores, la normativa te otorga un beneficio que muchos desconocen hasta que emiten su primera factura. El tema es que puedes aplicar una retención de IRPF del 7% durante el ejercicio de inicio y los dos siguientes. Pero aquí es donde se complica la historia si nos fijamos en la retención del 2%, ya que esta cifra se reserva para casos muy específicos de actividades agrícolas o ganaderas, o bien para ciertos contratos laborales con una duración inferior al año. Estamos lejos de eso si hablamos de un consultor estándar, pero la confusión reina en los despachos. Muchos confunden el 7% de inicio con ese 2% marginal que solo aparece en nóminas de contratos temporales muy breves. ¿De verdad crees que Hacienda te va a dejar pagar solo calderilla de forma indefinida? La realidad es que el sistema está diseñado para que adelantes dinero, y ese 2% es el suelo absoluto, el sótano del sistema tributario español.

La trampa de la temporalidad laboral

En el mundo del trabajo por cuenta ajena, la retención mínima obligatoria por ley es, efectivamente, del 2% para contratos de duración inferior a un año. Esto ocurre habitualmente en sectores como la hostelería o las sustituciones de verano. Y esto lo cambia todo cuando llega el momento de rendir cuentas, porque si has tenido dos pagadores y en ambos te aplicaron este mínimo, el golpe en la declaración será de los que quitan el hipo. Seamos claros: un 2% de retención en una nómina de 1.200 euros mensuales significa que apenas estás aportando 24 euros al mes a la hucha común del IRPF. Es una cifra ridícula si consideramos que el tipo medio de una renta media en España suele rondar el 12% o 15%. La normativa permite este mínimo para no ahogar al trabajador temporal que necesita cada céntimo para sobrevivir el mes, pero el fisco no olvida la deuda pendiente.

Desarrollo técnico de los supuestos específicos

Actividades forestales, ganaderas y agrícolas

Para aquellos que trabajan la tierra o manejan ganado, las reglas cambian y la pregunta de ¿cuándo te retienen un 2%? encuentra una respuesta mucho más estable y menos transitoria. En las actividades ganaderas de engorde y en la avicultura, el tipo de retención se fija en un 1% (sí, todavía menos), pero en las actividades forestales y otras actividades agrícolas el 2% es el estándar absoluto que rige las facturas. Es una excepción histórica basada en la variabilidad de ingresos y la dureza del sector primario. Pero (y este pero es importante) esto solo aplica si vas por el régimen de estimación objetiva o módulos. Si un agricultor decide tributar por estimación directa, se despide de esa ventaja y entra en el terreno común de los profesionales. Es curioso cómo el legislador asume que un tractorista merece retener menos que un diseñador gráfico, aunque ambos facturen lo mismo a final de mes.

Cursos, conferencias y propiedad intelectual

Aquí la cosa se pone interesante y algo laberíntica. Si impartes una conferencia o escribes un artículo experto, la retención estándar suele ser del 15%. Sin embargo, existe un limbo legal y administrativo donde, bajo ciertas condiciones de volumen de ingresos y naturaleza del pagador, algunos intentan forzar la máquina hacia tipos reducidos. No obstante, la norma es taxativa: los rendimientos de actividades profesionales van al 15%, o al 7% si eres nuevo. El 2% solo aparece en el horizonte cuando el contrato de trabajo que sustenta la actividad es de una precariedad temporal extrema. Me pregunto cuántos profesionales están aplicando mal sus impuestos por seguir consejos de barra de bar. Porque si aplicas un 2% cuando te corresponde un 15%, la responsabilidad no es de tu gestor, es tuya ante una posible inspección que te exigirá el diferencial más los intereses de demora correspondientes.

La relación especial de los artistas

Los artistas, esos eternos olvidados por la estabilidad financiera, también tienen sus propios umbrales. En determinadas circunstancias, cuando sus rendimientos íntegros del año anterior son inferiores a una cuantía fijada (normalmente 15.000 euros) y representan más del 75% de sus ingresos totales, pueden solicitar tipos de retención reducidos. Aunque lo habitual es que se muevan en el entorno del 7% o 15%, la casuística de los contratos de corta duración en espectáculos públicos hace que el 2% sea una cifra recurrente en sus nóminas por obra o servicio. Es un colectivo donde la pregunta ¿cuándo te retienen un 2%? se responde casi cada fin de semana de gira.

Análisis de la base imponible y el cálculo del IRPF

Cómo se llega a la cifra mágica

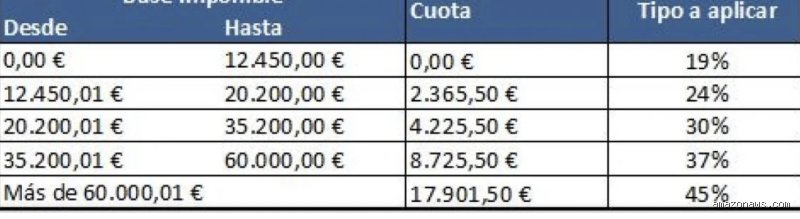

Para entender el mecanismo, hay que mirar las tripas del algoritmo de la Agencia Tributaria. El porcentaje de retención no se elige al azar, se calcula proyectando tus ingresos anuales y restando los gastos deducibles y mínimos personales. Pero en los contratos de duración inferior al año, el sistema "se rinde" y permite aplicar el mínimo legal del 2% sin hacer más preguntas. Es una tregua técnica. ¿Es legal? Totalmente. ¿Es recomendable? Casi nunca. Yo aconsejo siempre pedir a la empresa que te suba la retención si sabes que vas a superar los 22.000 euros anuales o si vas a tener más de un pagador. La sensación de cobrar 50 euros más al mes es gratificante hoy, pero se vuelve amarga cuando Hacienda te pide 1.500 euros de golpe el año siguiente (una experiencia que nadie debería sufrir por pura falta de previsión).

El impacto del segundo pagador

Este es el talón de Aquiles de la retención mínima. Imagina que trabajas seis meses con un contrato temporal en una empresa A, donde te retienen el 2%. Luego, encuentras algo mejor en la empresa B otros seis meses, también al 2%. Individualmente, ambas empresas han cumplido la ley a rajatabla. Sin embargo, al sumar tus ingresos totales, el tipo que te correspondía quizás era del 10%. Como solo has pagado un 2% por adelantado, tienes un agujero del 8% de todo tu salario bruto anual por cubrir. Aquí es donde la sabiduría convencional de "mejor que el dinero esté en mi bolsillo que en el de ellos" falla estrepitosamente, porque la mayoría de la gente se gasta ese exceso de liquidez en lugar de invertirlo para el pago futuro. Seamos honestos: muy pocos tienen la disciplina de hierro necesaria para gestionar ese ahorro fiscal de forma autónoma sin verse tentados por el consumo inmediato.

Comparativa: El 2% frente a la retención estándar

Ventajas competitivas y riesgos de liquidez

La principal ventaja de que te retengan un 2% es la disponibilidad de efectivo. Para un autónomo que empieza, esos 13 puntos de diferencia entre el 2% y el 15% pueden significar la diferencia entre pagar el alquiler del local o cerrar la persiana. Es una inyección de capital circulante gratuita, un préstamo sin intereses que te hace el Estado. Pero la sabiduría convencional dice que es mejor pagar poco ahora, y yo discrepo frontalmente si no tienes un control exhaustivo de tu contabilidad. El riesgo de liquidez no es no tener dinero hoy, sino no tenerlo el día que el modelo 100 de la declaración de la renta te salga a ingresar. Existe una alternativa: puedes solicitar voluntariamente que te retengan más. Parece masoquismo financiero, pero es en realidad una técnica de ahorro forzoso que te evita dramas familiares cuando llega la primavera. El 2% debe verse como una herramienta de emergencia, no como un estado de bienestar permanente.

Errores comunes o ideas falsas

La ilusión de la perpetuidad en el tipo mínimo

Muchos contribuyentes se lanzan a la piscina del emprendimiento o del nuevo contrato laboral creyendo que ese 2% de retención es un derecho adquirido por designio divino. Error de bulto. El problema es que esta cifra funciona como un parche temporal, un mecanismo de alivio de liquidez que Hacienda nos presta, pero que tiene fecha de caducidad implícita en cuanto el volumen de ingresos despega. Si eres autónomo y te acoges al tipo reducido durante los dos primeros años de actividad, no pienses que el fisco ha olvidado tu existencia tras el mes veinticuatro. La normativa es tajante: en cuanto dejas de cumplir los requisitos de "nuevo inicio", saltas al 15% sin anestesia. Pero, ¿qué sucede si sigues aplicando el tipo bajo por inercia o despiste? Pues que te enfrentas a una regularización que dolerá, y mucho, en la siguiente declaración de la Renta.

El mito del ahorro fiscal inexistente

Seamos claros: retener menos no es pagar menos impuestos. Es, simplemente, retrasar el ajuste de cuentas con la Agencia Tributaria. Existe la creencia de que, si la empresa solo me quita un 2%, estoy "ahorrando" un dinero que de otro modo desaparecería de mi cuenta corriente. Falso. Lo que estás haciendo es acumular una deuda invisible que cristalizará en junio del año siguiente. Si tus ingresos anuales superan el umbral exento y te mantienes en ese porcentaje mínimo por un contrato de duración inferior al año, prepárate para un resultado positivo en el modelo 100 de varios miles de euros. Y no, no servirá de nada alegar desconocimiento. El 2% de retención es una herramienta de tesorería, no una estrategia de elusión legal, por lo que confundir ambos conceptos suele terminar en dramas financieros domésticos cuando llega el borrador.

Aspecto poco conocido o consejo experto

La trampa de la pluriactividad y el salto de tramos

A menudo ignoramos que el sistema de retenciones español opera de forma estanca para cada pagador, pero la liquidación final es global y voraz. Imagina que compaginas un empleo por cuenta ajena con una pequeña actividad como profesional independiente donde aplicas el 2% de retención por ser tu primer año. Tu pagador principal te retendrá conforme a tablas, quizás un 14%, pero esa actividad secundaria apenas aporta nada al bote común de Hacienda. El consejo experto aquí es crudo: solicita voluntariamente una subida de retención en tu nómina o en tus facturas si prevés que la suma de todas tus fuentes de ingresos te va a catapultar a un tipo marginal del 30% o superior. Porque el fisco no entiende de prorrateos emocionales; solo entiende de sumas totales. (Y nadie quiere pedir un préstamo personal para pagar los impuestos de un dinero que ya se gastó en cenas o viajes hace diez meses).

La comunicación proactiva con el departamento de RRHH

¿Es lícito pedir que te retengan más del mínimo legal? Absolutamente. De hecho, es la única forma de evitar el susto si encadenas varios contratos temporales en un mismo ejercicio fiscal. Cada nueva empresa, al ver que tu contrato es por ejemplo de tres meses, aplicará por defecto el 2% de retención sin saber que ya has trabajado nueve meses previos en otro lugar. La responsabilidad de ajustar ese porcentaje recae sobre tus hombros. Salvo que prefieras vivir peligrosamente y jugártelo todo a una carta en la declaración anual, entregar un modelo 145 actualizado pidiendo un incremento es una maniobra de higiene financiera que muy pocos trabajadores ejecutan por miedo a cobrar menos cada mes. Pero es preferible un sueldo mensual ligeramente menor que un hachazo fiscal de 3.000 euros de golpe.

Preguntas Frecuentes

¿Puedo mantener el 2% si mis ingresos anuales superan los 15.000 euros?

En el caso de contratos temporales o de duración inferior al año, el pagador está obligado a aplicar el 2% de retención como mínimo técnico por ley. Sin embargo, si tus ingresos proyectados superan los 15.520 euros anuales, este porcentaje resultará insuficiente y la diferencia la abonarás íntegramente al presentar la Renta. Es fundamental entender que el límite lo marca la duración del contrato, no el montante total, aunque el impacto financiero sea mayor a mayor sueldo. Hacienda ajustará cuentas contigo sin piedad si no has retenido lo suficiente durante el ejercicio. El tipo de retención efectivo debería acercarse a tu tipo medio de gravamen para evitar saldos a ingresar elevados.

¿Qué ocurre si aplico el tipo reducido de autónomo por error el tercer año?

Si continúas facturando con el tipo del 7% (que es el reducido para profesionales en sus inicios) o con el 2% de retención en casos específicos una vez vencido el plazo legal, estarás cometiendo una infracción. El cliente o pagador suele ser el responsable de retener e ingresar, pero tú eres quien emite la factura con un dato erróneo que induce al fallo. Lo más probable es que Hacienda te exija los importes no ingresados más los correspondientes intereses de demora. En casos de reincidencia o mala fe, podrían imponerse sanciones que oscilan entre el 50% y el 150% de las cantidades dejadas de percibir por la administración.

¿El 2% se aplica también a las indemnizaciones por despido?

Las indemnizaciones por despido obligatorio están exentas de tributación hasta el límite legal establecido en el Estatuto de los Trabajadores, generalmente 180.000 euros. No obstante, si existe una parte de la indemnización sujeta a retención por superar los límites o por ser un despido de mutuo acuerdo, no se aplica automáticamente el 2% de retención salvo que el contrato restante fuera de duración inferior al año. Por lo general, se aplicará el tipo que corresponda según la cuantía total de las rentas del trabajo percibidas en ese año. Es un escenario complejo donde la normativa suele ser menos flexible que en una nómina estándar, por lo que conviene revisar cada liquidación al detalle.

Sintesis comprometida

Mantenerse en el mínimo técnico del 2% es una victoria pírrica que suele terminar en un funeral financiero durante la primavera siguiente. Debemos dejar de ver la retención como un robo mensual y empezar a entenderla como un seguro contra la insolvencia frente al Estado. Mi posición es clara: salvo situaciones de extrema necesidad de liquidez inmediata, nadie con ingresos estables debería conformarse con el 2% de retención porque es una trampa matemática. La comodidad de ver una nómina más abultada hoy no compensa la ansiedad de una deuda tributaria mañana. Toma las riendas de tu fiscalidad y ajusta tus tipos al alza de forma proactiva; tu tranquilidad futura vale mucho más que ese excedente mensual ficticio. La Agencia Tributaria siempre gana, así que lo mejor es que la pelea sea lo más equilibrada posible desde el primer mes de enero.