El rompecabezas del mínimo exento y el mínimo personal

Para no perdernos en el laberinto de la Agencia Tributaria, conviene separar el trigo de la paja y entender que no es lo mismo el umbral que te libra de presentar la declaración que el mínimo vital que el Estado considera "sagrado" para tu supervivencia. El Gobierno ha ajustado recientemente estas cifras para que el Salario Mínimo Interprofesional no se vea devorado por el impuesto, lo que ha generado una confusión monumental en las gestorías. No nos engañemos, el tema es que muchos contribuyentes creen que por cobrar 15.000 euros ya están a salvo de todo mal, pero basta un segundo pagador o un pequeño ingreso extra para que el escenario cambie radicalmente. ¿Significa esto que Hacienda te regala el dinero? Ni mucho menos; simplemente pospone el ajuste de cuentas.

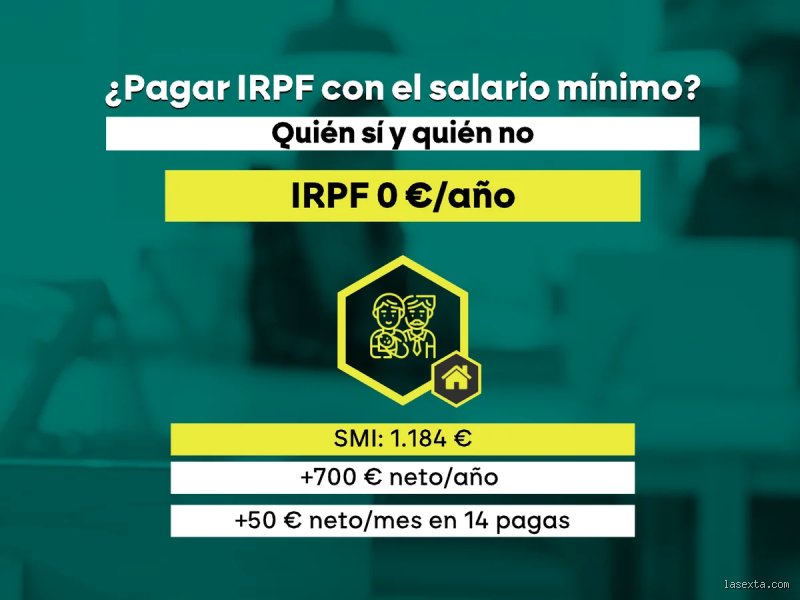

La barrera de los 15.876 euros y su lógica política

Esta cifra no ha caído del cielo por arte de magia ni responde a un cálculo de bienestar social idílico, sino que es el resultado directo de la última subida del SMI. El objetivo era evitar que los trabajadores que cobran el sueldo mínimo tuvieran que devolver parte de su aumento al fisco. Pero aquí es donde se complica la historia: esta barrera es un mínimo para no pagar IRPF que funciona como un escudo protector para las rentas más bajas, aunque su aplicación es tan rígida que a veces genera el temido "error de salto". Yo considero que este sistema, aunque bienintencionado, es un parche que no soluciona la progresividad real del impuesto. Porque, al final del día, el contribuyente que salta de los 15.800 a los 16.000 euros puede acabar percibiendo menos dinero neto debido a las retenciones que empiezan a aplicarse de golpe.

El mínimo personal y familiar: el colchón invisible

Aparte del límite de obligación, existe el concepto del mínimo personal, que para un contribuyente soltero y menor de 65 años se sitúa en 5.550 euros. Es una cantidad que se resta de la base imponible porque se supone que es lo mínimo que necesitas para comer y tener un techo. Y si tienes hijos menores de 25 años que viven contigo, esa cifra sube. Pero ojo, que aquí hay gato encerrado. La gente suele confundir estos 5.550 euros con el límite de ingresos, cuando en realidad es solo una pieza del motor de cálculo que determina tu cuota final. Estamos lejos de un sistema simplificado donde un solo número lo explique todo, y esa falta de transparencia es lo que alimenta el miedo al sobre azul de la AEAT.

La ingeniería de las retenciones: ¿Por qué mi nómina es distinta?

A veces recibo consultas de personas indignadas porque, ganando lo mismo que su compañero de mesa, ven como a uno le retienen un 2% y al otro un 10%. La magia, o más bien el truco, está en las circunstancias personales que comunicas a través del famoso modelo 145. Las empresas tienen la obligación legal de ajustar la retención para que, al llegar mayo, el resultado de tu declaración sea lo más cercano posible a cero. Si tu empresa no te retiene nada porque estás por debajo del mínimo para no pagar IRPF, no cantes victoria todavía. Si por un casual cambias de trabajo a mitad de año, el nuevo pagador no sabrá lo que cobraste en el primero y podrías encontrarte con un susto de proporciones épicas en la siguiente primavera.

El peligro constante del segundo pagador

Es el gran villano de la clase media trabajadora en España. Si tienes dos pagadores, el límite para estar obligado a declarar baja drásticamente de los 22.000 euros (en ciertos casos) a los 15.000 euros, siempre que el segundo pagador te haya ingresado más de 1.500 euros anuales. Eso lo cambia todo. Imagina que encadenas dos contratos temporales de 8.000 euros cada uno; sumas 16.000 euros. Como has tenido dos pagadores, superas el límite de 15.000 y te toca declarar, y como probablemente ninguno de los dos te retuvo casi nada —pensando que no llegarías al mínimo—, te tocará pagar a ti de tu bolsillo. Es una injusticia técnica que castiga la movilidad laboral, pero así están escritas las reglas del juego actual.

Situaciones especiales: Discapacidad y mayores de 65

No todo es tan oscuro, ya que existen colectivos que disfrutan de un margen de maniobra algo más generoso. Para las personas con una discapacidad igual o superior al 33%, el mínimo personal se incrementa notablemente, pudiendo sumar 3.000 euros adicionales o incluso 9.000 si la discapacidad es mayor al 65%. Del mismo modo, al cumplir los 65 años, Hacienda te permite un respiro extra de 1.150 euros, que sube a 1.400 si soplas las 75 velas. Estos ajustes intentan compensar los mayores gastos que suelen afrontar estos ciudadanos, aunque en la práctica, con la inflación galopante de los últimos tiempos, estas deducciones se quedan cortas. Seamos francos: el coste de la vida ha subido un 20% en tres años, pero los mínimos exentos apenas han variado un par de puntos porcentuales.

Desgranando el rendimiento del trabajo frente a otras rentas

Para determinar ¿Cuál es el mínimo para no pagar IRPF?, es vital entender que Hacienda no trata igual el dinero que ganas con el sudor de tu frente que el que recibes por tener un piso alquilado o por los dividendos de tus acciones. Si tus ingresos provienen exclusivamente de rendimientos del trabajo, el límite es más laxo. Pero en el momento en que metes en la coctelera rentas inmobiliarias o ganancias patrimoniales superiores a los 1.000 euros, la exención se evapora como el humo. Hay una creencia errónea de que si no llegas al mínimo por salario, el resto de ingresos son "gratis", y nada más lejos de la realidad (y esto lo saben bien quienes venden cuatro acciones y se encuentran con una paralela de Hacienda meses después).

La trampa de los 1.000 euros en rentas diversas

Existe un límite técnico muy peligroso: si tienes rentas inmobiliarias, letras del tesoro o subvenciones que superen los 1.000 euros brutos anuales, estás obligado a presentar la declaración de la renta, incluso si tu salario es de cero euros. Es una cifra ridículamente baja que atrapa a muchos pequeños ahorradores. Y aquí es donde reside la verdadera complejidad, porque podrías estar por debajo del mínimo para no pagar IRPF por tu trabajo, pero obligado a declarar por una ayuda al alquiler o por el Plan PIVE de un coche que te compraste hace meses. La administración no perdona el desconocimiento, y la sanción por no presentar la declaración a tiempo suele ser mucho más dolorosa que el propio impuesto.

Comparativa: ¿Estamos mejor o peor que hace cinco años?

Si echamos la vista atrás, el límite para no declarar ha subido desde los 12.000 euros hasta los actuales 15.876 euros. A simple vista parece una victoria del contribuyente, pero es una ilusión óptica financiera. El aumento de los precios ha erosionado el poder adquisitivo de tal forma que hoy, con 15.000 euros, vives peor que con 12.000 en 2019. El fisco ha ajustado los tramos para no penalizar el SMI, pero se ha olvidado de deflactar la tarifa para el resto de nosotros. Esto significa que, aunque nominalmente el mínimo para no pagar IRPF es más alto, en términos reales estamos pagando más impuestos que nunca porque la inflación nos empuja a tramos superiores sin que seamos realmente más ricos. Es una forma silenciosa de recaudación que los gobiernos de cualquier color político adoran practicar.

Diferencias autonómicas: El caos de las 17 Haciendas

España no tiene un solo IRPF, tiene diecisiete versiones distintas que se entrelazan con la estatal. Mientras que el tramo estatal es el mismo para todos, las Comunidades Autónomas tienen potestad para modificar sus propios mínimos y deducciones. Madrid o Andalucía han sido muy agresivas bajando impuestos, lo que eleva de facto el umbral donde empiezas a perder dinero. En cambio, en otras regiones con una presión fiscal más alta, el mínimo para no pagar IRPF real —contando la cuota autonómica— puede ser ligeramente inferior o más punitivo para quienes superan el umbral por poco. ¿Es justo que un trabajador en Extremadura pague más que uno en Madrid ganando lo mismo? La ley dice que sí, pero la lógica del ciudadano de a pie dice todo lo contrario. Esta fragmentación hace que dar una cifra única sea casi un ejercicio de equilibrismo profesional.

Errores comunes o ideas falsas: la trampa del segundo pagador

Muchos contribuyentes caminan por un campo de minas administrativo creyendo que Hacienda es una entidad benevolente que olvida los céntimos. El error más sangrante, y que provoca infartos cada mes de abril, es pensar que el límite de 22.000 euros es universal. Pero, seamos claros, si has cambiado de trabajo a mitad de año o has cobrado del paro, el escenario muta drásticamente. En cuanto entra en juego un segundo pagador que te haya ingresado más de 1.500 euros, el umbral de seguridad se desploma hasta los 15.000 euros anuales. ¿Por qué el Estado castiga la movilidad laboral o el desempleo de esta manera tan sibilina? Porque el sistema de retenciones está diseñado para ingresos lineales y estables, algo que hoy parece casi un mito de la arqueología económica.

La confusión entre no declarar y no pagar

Existe una creencia tóxica que equipara el no estar obligado a presentar la autoliquidación con el hecho de que el IRPF sea cero. Salvo que tus ingresos sean ridículamente bajos, siempre pagas. Lo haces mes a mes a través de las retenciones en tu nómina. Si el resultado de tu borrador es a devolver, pero no llegas al mínimo para no pagar IRPF por obligación de declaración, podrías estar regalando dinero al fisco si decides no presentar el documento. Es una ironía deliciosa: por evitar el trámite, renuncias a un dinero que ya es tuyo. Y aquí reside el peligro, ya que muchos ciudadanos se conforman con el silencio administrativo sin entender que ese silencio tiene un precio que Hacienda cobra por adelantado y sin dar las gracias.

El mito del autónomo y el rendimiento mínimo

Si eres trabajador por cuenta propia, olvida casi todo lo anterior. El autónomo vive en una dimensión paralela donde las reglas del mínimo para no pagar IRPF se vuelven mucho más severas. Con la normativa actual, cualquier autónomo que haya obtenido rendimientos netos superiores a los 1.000 euros anuales está obligado a pasar por el aro de la declaración. No importa si has facturado 15.000 o 2.000 euros; la estructura de control sobre el emprendimiento en este país no permite esas treguas fiscales que sí disfrutan, en cierta medida, los asalariados. Es una desigualdad estructural que nadie parece querer arreglar en el corto plazo.

Aspecto poco conocido o consejo experto: la magia del mínimo familiar

Si quieres optimizar tu factura fiscal y rozar ese mínimo para no pagar IRPF, debes mirar más allá de tu sueldo bruto. El verdadero motor de ahorro es el mínimo personal y familiar, una cifra que el Estado considera intocable para cubrir las necesidades básicas. Para un contribuyente soltero y sin hijos menor de 65 años, este importe se sitúa en los 5.550 euros. Pero este número es elástico. Si tienes a tu cargo a un ascendiente mayor de 65 años que no percibe rentas, o si tu unidad familiar incluye descendientes, esa barrera de protección sube. El problema es que mucha gente no actualiza sus datos en el modelo 145 de la empresa, lo que deriva en retenciones excesivas que asfixian el flujo de caja mensual sin necesidad alguna.

La deducción por alquiler y los parches autonómicos

El consejo que nadie te da en el banco pero que nosotros subrayamos es revisar la normativa de tu comunidad autónoma. Madrid, Andalucía o Galicia tienen sus propias reglas del juego que pueden elevar el mínimo para no pagar IRPF mediante deducciones específicas por vivienda, estudios o gastos médicos. No te limites al tramo estatal. A veces, un simple gasto en una academia de idiomas o una inversión en eficiencia energética en tu casa puede ser la diferencia entre que la declaración salga a pagar 300 euros o resulte en una devolución suculenta. Es una labor de orfebrería contable que requiere tiempo, aunque el beneficio potencial justifica el dolor de cabeza de bucear entre leyes regionales farragosas.

Preguntas Frecuentes

¿Qué ocurre si cobro exactamente 15.000 euros de dos pagadores distintos?

En este caso técnico, estás obligado a declarar siempre que el segundo pagador y los siguientes sumen más de 1.500 euros en total. Si el primero te pagó 13.000 y el segundo 2.000, la suma de 15.000 euros te obliga a presentar el IRPF de forma imperativa. Es probable que la declaración te salga a pagar, ya que el segundo pagador suele aplicar una retención mínima del 2 por ciento por defecto. Esto genera un desajuste que debes liquidar con la Agencia Tributaria al año siguiente sin excusas posibles. Mantener un colchón de ahorros para este momento es vital si no quieres sustos en tu cuenta corriente.

¿Los ERTE cuentan como un segundo pagador para el límite anual?

Sí, y este ha sido el drama de miles de trabajadores en los últimos años fiscales. El SEPE es legalmente un pagador más, lo que reduce tu umbral de 22.000 a 15.000 euros de forma automática. Muchos empleados volvieron a sus puestos pensando que su salario no había cambiado, pero al recibir dinero de dos fuentes, su mínimo para no pagar IRPF se desplomó. Esto obliga a realizar la declaración y, casi siempre, a desembolsar una cantidad importante porque el SEPE apenas retiene impuestos en sus prestaciones. Es una trampa burocrática legal pero moralmente cuestionable que afecta a las rentas más vulnerables.

¿Si gano menos de 22.000 euros puedo presentar la declaración voluntariamente?

Totalmente, y de hecho deberías hacerlo siempre que las retenciones practicadas en tu nómina hayan sido superiores a lo que te corresponde por ley. Puedes simular tu declaración en la herramienta Renta Web sin compromiso de envío para verificar si te sale a devolver. Si el resultado es una cifra negativa, significa que el Estado te debe dinero y tienes todo el derecho a reclamarlo aunque no llegues al mínimo para no pagar IRPF. No presentarla en este escenario es, sencillamente, regalar parte de tu esfuerzo diario a las arcas públicas por puro miedo a la burocracia. El trámite es rápido y el beneficio suele compensar los diez minutos de gestión digital.

Síntesis comprometida sobre la fiscalidad actual

La obsesión por encontrar el mínimo para no pagar IRPF revela una desconfianza profunda en la gestión de nuestros recursos. Vivimos en un sistema que penaliza la movilidad laboral con umbrales de declaración que parecen diseñados en el siglo pasado. Hacienda no es tu amiga, pero tampoco es un monstruo invencible si conoces las reglas con las que juega. Es hora de dejar de ver los impuestos como un castigo inevitable y empezar a entenderlos como un puzzle que podemos optimizar legalmente. La verdadera libertad financiera no consiste en no pagar nada, sino en no pagar ni un céntimo más de lo que estrictamente nos corresponde. Nos hemos acostumbrado a la mediocridad informativa y eso, en términos fiscales, es un suicidio asistido para nuestro bolsillo.