La gente no piensa suficiente en esto: ganar 30.000 mensuales no es sinónimo de vivir como un millonario. Claro, superas ampliamente la media salarial española —que ronda los 2.200 euros brutos al mes— pero entre impuestos, deducciones, pagos a cuenta y obligaciones fiscales, el dinero que realmente llega a tu cuenta no es ni la mitad. Y es exactamente ahí donde muchos altos ingresos se llevan una sorpresa. Yo estuve asesorando a un ejecutivo en Madrid que creía que, con ese sueldo, tendría más liquidez que un inversor de capitales. Estaba equivocado. Honestamente, no está claro si merece la pena escalar tanto en el mundo corporativo si tu tasa marginal llega al 50%. Encuentro esto sobrevalorado.

¿Cómo funciona el IRPF en España con salarios altos como el tuyo?

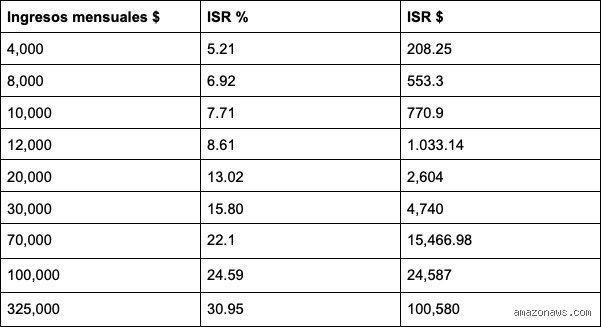

El IRPF en España se calcula por tramos progresivos. Cuanto más ganas, mayor es la proporción que se retiene. Pero no es lineal. No es como decir: “gano 30.000, me quitan el 45%”. No. Solo el exceso sobre cada tramo se aplica al tipo correspondiente. Es un poco como llenar varias jarras de agua: hasta cierto nivel, usas una jarra pequeña (tipo bajo), después pasas a una más grande, y así sucesivamente. Tu salario no se grava entero al tipo máximo; solo la parte que supera ciertos umbrales.

En 2024, el tramo estatal para rentas superiores a 60.000 euros anuales (5.000 mensuales) se grava al 45%. Pero eso es solo el estado. Las comunidades autónomas añaden su propia escala. Por ejemplo, en Cataluña, el tramo autonómico para rentas por encima de 120.000 anuales alcanza el 14,7%. En el País Vasco, con sistema foral, las tasas pueden superar el 53% efectivo. Si vives en Madrid, sin embargo, la presión fiscal es menor: el máximo autonómico es del 11,7%, lo que te puede ahorrar miles de euros al año. Eso lo cambia todo.

Imaginemos un caso real: un directivo en Valencia que cobra 30.000 euros brutos mensuales (360.000 anuales). Su base de cotización a la Seguridad Social podría estar topeada (en torno a 4.139,40 euros mensuales en 2024), pero su IRPF se calcula sobre la totalidad. Tras aplicar el mínimo personal (6.000 euros), el mínimo por descendientes (si aplica), y otros descuentos, la liquidación da como resultado una retención mensual que ronda los 12.500 euros. Es decir, un 41,7% efectivo solo por IRPF estatal y autonómico combinado. Y eso sin contar pagas extraordinarias ni retenciones adicionales por stock options o bonus en acciones.

Tramos del IRPF estatal aplicables a altos ingresos

Desde 2024, el IRPF estatal tiene cinco tramos principales. El primero, hasta 14.000 anuales, grava al 19%. El último, a partir de 60.000, al 45%. Pero en el caso de alguien que gana 360.000 al año, casi toda su renta cae en los tramos superiores. Por ejemplo: 300.000 de su ingreso anual estarían sujetos a tipos superiores al 40%. La tasa marginal máxima puede llegar al 48% si sumamos estado y comunidad, como ocurre en Andalucía, Cataluña o Canarias bajo ciertas condiciones.

¿Cómo afectan las comunidades autónomas?

Cada comunidad tiene su normativa. Madrid aplica uno de los tipos más bajos: 11,7% en el tramo más alto. En cambio, el País Vasco y Navarra, con régimen foral, pueden superar el 52% efectivo para rentas muy altas. Esto genera una especie de migración fiscal silenciosa: ejecutivos que cambian de residencia fiscal por ahorros que superan los 8.000 euros anuales. No es una exageración. Es una estrategia. Como resultado: un mismo salario bruto genera salarios netos radicalmente distintos dependiendo del lugar. Y es que la geografía también grava tu bolsillo.

¿Qué otros descuentos se aplican además del IRPF?

El IRPF no es el único descuento. También cotizas a la Seguridad Social, aunque con un tope. En 2024, la base máxima de cotización es de 4.139,40 euros mensuales. A ese tope, la aportación del trabajador es del 6,35%, lo que supone un desembolso de aproximadamente 262,85 euros mensuales. Parece poco comparado con el IRPF, pero es dinero que no regresa. Y no escala con tus ingresos: aunque ganes 30.000 o 100.000, pagas lo mismo. El problema persiste: mientras más ganas, menos proporcional es tu contribución a la Seguridad Social, lo que genera debates éticos sobre justicia fiscal.

Pero hay más. Si eres directivo o tienes participación accionaria, es probable que tu paquete salarial incluya stock options, planes de pensiones o bonus en acciones. Estos ingresos se tributan como rendimientos del trabajo, pero a menudo con retenciones iniciales del 40% o más. Además, si vendes acciones con plusvalías, ese dinero puede gravarse como ganancia patrimonial, hasta el 26% adicional. No es raro que un ejecutivo en una tech firm termine pagando más en impuestos por sus bonus que por su salario base. De ahí surge una pregunta: ¿realmente compensa el cargo de responsabilidad?

Seguridad Social: el tope que beneficia a los más altos

La base máxima de cotización es clave. En 2024, 4.139,40 euros. Por debajo, pagas el 6,35%. Por encima, nada. Es decir: si ganas 30.000, solo cotizas sobre una mínima fracción. Este sistema favorece claramente a quienes superan ampliamente el tope. Tú pagas lo mismo que alguien que gana 5.000. Es un sistema regresivo en ese aspecto. Y esto no cambia aunque el gobierno lo discuta año tras año. Los expertos no se ponen de acuerdo: algunos lo consideran justo, otros una aberración.

Planes de retribución variable y su impacto fiscal

El bonus, las acciones, los incentivos por objetivos: todo esto se suma a tu base imponible. Un directivo que recibe un bonus de 60.000 euros en diciembre puede ver cómo su retención mensual salta de 12.000 a 20.000 ese mes. Porque el sistema aplica tipos marginales. Y porque Hacienda anticipa el impuesto. Aun así, puedes regularizar luego. Pero el desembolso inicial duele. Es un poco como cuando te dan una buena noticia económica y, al instante, te llega una factura. Eso lo cambia todo.

IRPF vs Impuesto Foral: ¿dónde sale más rentable vivir?

El País Vasco y Navarra no aplican el IRPF estatal. Tienen su propio impuesto. ¿Ventaja? Pueden diseñar escalas más favorables. ¿Desventaja? A veces son más estrictos. En Vitoria, un salario de 30.000 mensuales puede gravarse hasta con un 53% en ciertos supuestos. Pero ofrecen deducciones por inversión en vivienda o pensiones que no existen en otras regiones. En Madrid, por el contrario, la tasa máxima autonómica es del 11,7%, lo que permite una tasa marginal total del 47,7% (45% estatal + 2,7% autonómico adicional). Eso representa unos 3.000 euros mensuales más en mano que en otras comunidades.

Comparémoslo. Un directivo en Bilbao con ingresos idénticos a uno en Madrid podría terminar con 1.800 euros menos al mes en su cuenta. No es trivial. La diferencia anual supera los 21.600 euros. Algo así podría pagar un alquiler de lujo en cualquier capital europea. Por eso muchos ejecutivos evalúan un cambio de residencia fiscal. No por evasión. Por optimización. Y seamos claros al respecto: no es elusión fiscal, es planificación legítima.

Madrid: el refugio fiscal de los altos ingresos

Madrid no solo tiene una escala autonómica baja. Ofrece deducciones por aportaciones a planes de pensiones (hasta 10.000 euros anuales) y por vivienda habitual. Además, suelen prorrogar beneficios para atraer talento. Es, sin duda, la comunidad más amigable para quienes superan los 20.000 mensuales. Pero atención: si eres nómada digital o trabajas para una multinacional, debes justificar tu residencia. Porque Hacienda mira con lupa los cambios de domicilio fiscal sospechosos.

País Vasco: ¿más servicios a cambio de más impuestos?

Sí, se paga más. Pero también se reciben más servicios públicos. La sanidad vasca es una de las mejores de Europa. La educación también. Sin embargo, para un ejecutivo que apenas usa el sistema público, el coste-beneficio no siempre cuadra. No es que paguen por usar menos. Es que el sistema no les devuelve proporcionalmente. Como resultado: muchos prefieren el modelo madrileño, más ligero en carga fiscal.

Preguntas frecuentes

¿Me quitan lo mismo cada mes si gano 30.000?

No. La retención mensual puede variar. Si recibes un bonus, si cambias de comunidad, si realizas aportaciones a planes de pensiones, la cantidad cambia. Además, cada año presentas la declaración y se ajusta lo pagado. Puedes tener devolución o tener que pagar más. No es un flujo constante. Y depende de tus decisiones.

¿Puedo reducir legalmente lo que me quitan?

Sí. Con aportaciones a planes de pensiones, deducciones por vivienda, o donaciones. Invertir en productos con ventaja fiscal ayuda. Pero cuidado: no puedes evadir, solo reducir dentro de la ley. Hacerlo bien requiere un asesor. Y ese asesor cuesta, claro.

¿Es mejor ser autónomo o asalariado con este nivel de ingresos?

Depende. Como autónomo, cotizas más a la Seguridad Social si eliges bases altas, pero puedes deducir gastos. Como asalariado, tienes menos flexibilidad, pero más protección. A 30.000 mensuales, el asalariado suele pagar menos por servicios sociales, pero tiene menos control. La ecuación no es simple.

La conclusión

Ganas 30.000 al mes. Te quitan entre el 40% y el 52%. El neto ronda los 14.400–18.000 mensuales. Pero no te engañes: no es dinero fácil. El costo de vida sube con el estatus. El coche, la escolarización de los hijos, el gimnasio privado, el seguro médico. Todo eso se come parte de lo que queda. Y es que estar en ese nivel no es solo una cuestión de ingresos, sino de presión fiscal, exposición y decisiones complejas. Yo estoy convencido de que, más allá de cierto punto, cada euro adicional cuesta más en estrés que en valor real. Tal vez el verdadero lujo no sea ganar 30.000, sino saber cuánto te dejan. Y tener la claridad para decidir qué hacer con ello.