El rompecabezas del impuesto: ¿Por qué nos quitan dinero antes de ganarlo?

El Impuesto sobre la Renta de las Personas Físicas funciona como un engranaje de precisión suiza diseñado para que el Estado mantenga su flujo de caja constante sin tener que esperar a que tú decidas si te viene bien pagar en junio del año siguiente. Pero, ¿realmente entendemos qué estamos pagando? El IRPF es un tributo progresivo, lo que significa que cuanto más abultada sea tu nómina, mayor será el mordisco que te pegue Hacienda, aplicando diferentes tramos que van desde el 19% hasta superar el 45% en las rentas más altas de ciertas comunidades autónomas. Yo personalmente he visto a cientos de empleados escandalizarse al recibir un aumento de sueldo porque, debido a un salto de tramo mal calculado en la retención, terminan percibiendo un neto casi idéntico al que tenían antes de la subida.

La figura del retenedor y tu responsabilidad silenciosa

La empresa no es tu enemiga en este proceso, sino una mera intermediaria que actúa como recaudadora forzosa para la administración pública. Pero cuidado, porque si el departamento de recursos humanos se equivoca y te retiene menos de lo que toca, a quien irá a buscar el inspector no es a la empresa, sino a ti. Porque al final del día, el contribuyente eres tú y la deuda es tuya. Es una de esas verdades incómodas del sistema fiscal español que preferimos ignorar hasta que llega el susto en el borrador de la renta. ¿Acaso no es paradójico que tengamos que vigilar que nos quiten el dinero correctamente para evitar multas futuras? Estamos lejos de eso que llaman simplicidad administrativa cuando un error de un tercero puede arruinarte el ahorro de todo un año.

La arquitectura técnica detrás de tu retención mensual

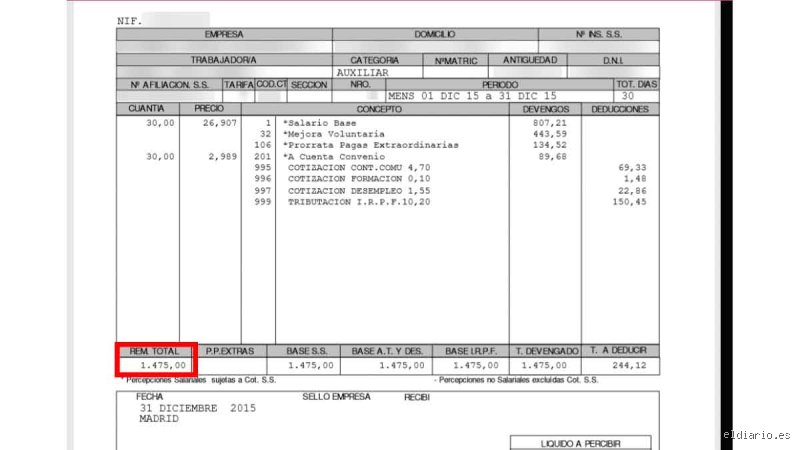

Para determinar cuánto IRPF es obligatorio pagar en la nómina, entran en juego variables que van mucho más allá del simple número que figura en tu contrato de trabajo. No es una cifra fija, es un cálculo dinámico que depende de tu situación personal, familiar y, por supuesto, de la duración de tu contrato. La ley establece que el tipo de retención debe ser el resultado de aplicar un algoritmo oficial —el famoso programa de ayuda de la AEAT— que cruza tus retribuciones anuales previstas con tus circunstancias específicas. Si tienes hijos a cargo, si tu cónyuge no tiene ingresos superiores a 1500 euros anuales o si tienes una discapacidad reconocida, el porcentaje de retención baja drásticamente porque tu mínimo personal y familiar aumenta.

El Modelo 145: El documento que dicta tu destino financiero

Muchos trabajadores firman el Modelo 145 el primer día de trabajo como si fuera un trámite burocrático más, sin leer ni una coma de lo que pone. Eso lo cambia todo. Ese papel es tu comunicación oficial a la empresa sobre tu vida privada y es la herramienta legal que permite ajustar el IRPF en la nómina a tu realidad. Si te casas, tienes un hijo o te divorcias y no actualizas este documento, la empresa seguirá aplicando una retención que probablemente no te corresponda, generándote un desajuste que pagarás caro —literalmente— meses después. Seamos claros: la empresa tiene la obligación de pedirte los datos, pero tú tienes la obligación de que esos datos sean veraces y estén al día.

Los límites inferiores y el famoso 2% de retención

Existe una creencia muy extendida de que si ganas poco, no tienes que pagar IRPF en la nómina, pero esto es solo una verdad a medias que suele llevar a engaño. Hay contratos temporales o de muy corta duración donde legalmente se puede aplicar un tipo mínimo de retención del 2%, una cifra que parece un regalo pero que a menudo es una trampa de liquidez. Si trabajas tres meses con un 2% de retención y luego encadenas otro contrato similar, es muy probable que Hacienda te reclame una cifra de tres o cuatro dígitos cuando hagas la declaración. El mínimo exento de retención se sitúa actualmente en torno a los 15876 euros anuales para un contribuyente sin hijos, pero esta cifra baila constantemente según las actualizaciones de los Presupuestos Generales del Estado.

¿Se puede pedir a la empresa que me retenga menos IRPF?

Aquí entramos en terreno pantanoso porque la normativa es bastante rígida al respecto para proteger los intereses del Tesoro Público. No puedes simplemente decidir que este mes necesitas más dinero para las vacaciones y pedirle al contable que te baje la retención al 0% porque te apetece. La ley prohíbe explícitamente que la empresa aplique un tipo inferior al que resulta del cálculo reglamentario basado en tus datos reales. Intentar forzar una bajada de retención aportando datos falsos en el Modelo 145 es una infracción tributaria que puede acarrear sanciones de entre el 50% y el 150% de las cantidades no retenidas. Pero, y aquí está el matiz que contradice la sabiduría convencional, sí que tienes total libertad para pedir que te retengan más.

La solicitud voluntaria de aumento de retención

¿Por qué alguien querría que le quitaran más dinero de su nómina voluntariamente? Pues resulta que es una estrategia de ahorro forzoso muy inteligente para aquellos que temen no tener dinero ahorrado cuando llegue el momento de pagar la liquidación anual. Si tienes dos pagadores o si sabes que vas a tener otros ingresos adicionales por alquileres o inversiones, solicitar por escrito que te suban el IRPF en la nómina un par de puntos puede salvarte de un descalabro financiero en junio. Es un derecho que tienes como trabajador y que la empresa debe aceptar siempre que se mantenga durante todo el año natural, evitando así que andes subiendo y bajando el porcentaje como si fuera el volumen de una radio.

Comparativa: El impacto real de la retención según el tipo de contrato

La obligatoriedad de pagar IRPF en la nómina no golpea a todos por igual, y la diferencia entre un contrato indefinido y uno de formación es abismal. En los contratos para la formación y el aprendizaje, el tipo de retención suele ser el mínimo legal (generalmente el 2%), lo que permite que el trabajador reciba un neto más cercano a su bruto. Sin embargo, en un contrato indefinido ordinario, el algoritmo de la AEAT intenta prorratear toda la carga fiscal del año en los meses que quedan por trabajar, lo que provoca que si entras a trabajar en octubre, tu retención sea bajísima, pero que en enero del año siguiente, cuando el cálculo se hace sobre 12 meses completos, veas como tu nómina "adelgaza" de repente varios cientos de euros.

Diferencias entre asalariados y autónomos dependientes (TRADE)

A menudo se confunde el régimen de un asalariado con el de un trabajador autónomo económicamente dependiente, pero sus retenciones funcionan bajo reglas distintas. Mientras que para el asalariado el IRPF en la nómina es variable y ajustado mes a mes, el profesional suele tener un tipo fijo —normalmente el 15% o el 7% para nuevos autónomos— que se aplica directamente sobre la factura. Esta rigidez del sistema de autónomos frente a la flexibilidad del cálculo de nómina laboral genera situaciones donde un asalariado puede estar pagando un 10% mientras un autónomo con los mismos ingresos brutos está obligado a entregar el 15%. ¿Es justo? Probablemente no, pero es la estructura sobre la que se asienta el sistema recaudatorio actual.

Errores comunes o ideas falsas sobre la retención

Muchos trabajadores viven instalados en la creencia de que la empresa tiene libertad absoluta para decidir cuánto IRPF se resta de sus ingresos mensuales. Pero, seamos claros, esto es una falacia administrativa de proporciones épicas. La empresa es un simple recaudador, un mensajero que Hacienda utiliza para evitar que te gastes el dinero antes de que llegue la campaña de la renta. Si la gestoría comete un desliz y te retiene menos de lo que marca el algoritmo del fisco, no pienses que has ganado una batalla; simplemente has pospuesto una deuda que el Tesoro Público te cobrará con intereses de demora si no estás atento.

El mito del IRPF al 0% en contratos temporales

¿Quién no ha escuchado que en un contrato de tres meses no hace falta pagar ni un céntimo de IRPF? Es un error de bulto que suele terminar en drama en el mes de abril. La ley permite una retención mínima del 2% en contratos de duración determinada, pero esto no significa que ese sea tu tipo real de gravamen. Si a final de año tus ingresos totales superan los 22.000 euros con un solo pagador, o los 15.000 euros con varios, ese 2% se convertirá en un lastre pesado. Hacienda vendrá a reclamar la diferencia entre ese 2% simbólico y el 15% o 20% que te correspondía por nivel de renta. Pagar IRPF en la nómina de forma lineal es la única vacuna real contra los sustos financieros.

La trampa de pedir que te bajen la retención

No, tú no puedes elegir el número que te dé la gana en tu casilla de retenciones por puro capricho. Existe una confusión generalizada sobre la capacidad de negociación con el departamento de RRHH. Solo puedes modificar tu retención si tus circunstancias personales —como el nacimiento de un hijo o una minusvalía— cambian oficialmente a través del Modelo 145. Intentar forzar una bajada de la retención para tener más liquidez inmediata es, básicamente, cavar un agujero financiero que rellenarás con lagrimas cuando el borrador de la renta aparezca en color rojo. Y es que el fisco no olvida, solo espera con paciencia su turno.

La optimización fiscal: El consejo que nadie te da

Si quieres dejar de ver el IRPF como un castigo divino, tienes que entender el concepto de retribución flexible. ¿Por qué pelearte por unos euros netos cuando puedes reducir tu base imponible legalmente? El uso de tickets restaurante, seguros médicos privados o cheques guardería permite que una parte de tu salario bruto sea invisible para el cálculo del IRPF. Es una maniobra elegante. Al reducir el salario sujeto a impuestos, el porcentaje de retención baja de forma natural, pero tu capacidad de consumo real aumenta.

El Modelo 145 no es un papel cualquiera

La mayoría de los empleados firman el Modelo 145 el primer día de trabajo y se olvidan de él durante el resto de su carrera profesional. Craso error. Cada vez que tu situación personal muta, tu obligación de actualizar este documento se vuelve imperativa. ¿Te has divorciado y ahora pagas una pensión compensatoria? Comunícalo. ¿Tienes a tu cargo a un ascendiente mayor de 65 años que no llega al mínimo de ingresos? Notifícalo. Al hacerlo, obligas a la empresa a recalcular tu tipo de retención a la baja de forma totalmente legal. Pagar IRPF en la nómina de forma excesiva es regalarle un préstamo a interés cero al Estado, algo que financieramente roza lo absurdo (salvo que seas un ahorrador compulsivo sin control de sus impulsos).

Preguntas Frecuentes

¿Puedo pedir a mi empresa que me retenga un porcentaje más alto de IRPF?

Por supuesto, y de hecho es una maniobra de prudencia fiscal que muchos expertos recomiendan fervientemente. Basta con presentar una solicitud por escrito al departamento de nóminas indicando el nuevo tipo impositivo que deseas aplicar, siempre que sea superior al mínimo legal calculado por la Agencia Tributaria. Esta decisión es voluntaria y suele ser útil si prevemos otros ingresos externos que elevarán nuestra factura fiscal final. Pagar IRPF en la nómina de forma proactiva evita que tengamos que desembolsar 2.000 o 3.000 euros de golpe en el futuro. Es una forma de ahorro forzoso que garantiza una paz mental absoluta durante los meses de junio.

¿Qué ocurre si cambio de trabajo a mitad de año con el IRPF?

Este es el escenario clásico donde se produce el desajuste más violento en las cuentas de un trabajador medio. La nueva empresa solo tiene constancia de lo que te va a pagar ella, ignorando por completo lo que ya has percibido en tu empleo anterior durante los meses previos. Como el impuesto es progresivo, el segundo pagador te aplicará un tipo muy bajo porque cree que tus ingresos anuales son reducidos. Al final del ejercicio, cuando sumes ambas cantidades, descubrirás que el tipo total debería haber sido del 18% y no del 10% que te aplicaron. El problema es real y la solución pasa por avisar a la nueva empresa para que ajuste la retención desde el primer día.

¿Es obligatorio pagar IRPF si gano menos de 14.000 euros anuales?

En términos generales, si tus rendimientos del trabajo no superan el umbral del mínimo exento, la retención en tu nómina debería ser prácticamente nula. Sin embargo, esto depende de tu situación familiar específica y del tipo de contrato que hayas firmado con el empleador. Aunque no estés obligado a declarar por debajo de esa cifra, la empresa podría estar aplicando retenciones mínimas obligatorias por normativa técnica. Si esto ocurre y no llegas al mínimo para declarar, tendrás que presentar la declaración obligatoriamente para solicitar que Hacienda te devuelva ese dinero. Pero recuerda que si tienes dos pagadores, el límite para estar exento de declarar baja drásticamente a los 15.000 euros anuales si el segundo pagador supera los 1.500 euros.

Conclusión: El fin de la ingenuidad tributaria

Basta ya de mirar la nómina como si fuera un jeroglífico indescifrable o un castigo injusto. La realidad es que el sistema de retenciones es una maquinaria precisa diseñada para que el Estado mantenga su flujo de caja mientras tú financias el gasto público mes a mes. No es una opción, es un imperativo legal que define tu relación con el sistema democrático. Pero esto no significa que debas ser una víctima pasiva de los números; entender la mecánica del IRPF te otorga el poder de planificar tu vida financiera con rigor. Mi posición es clara: prefiere siempre que te retengan un poco de más a que te retengan de menos, porque no hay nada más doloroso que trabajar doce meses para acabar pagándole un extra al fisco por un error de cálculo que pudiste evitar. La ignorancia fiscal se paga cara, normalmente con un recargo del 20% y una salud estomacal deteriorada.