El rompecabezas de no pagar ni un céntimo de adelanto

Hablemos claro: ver un cero en la casilla de retenciones de tu nómina produce una satisfacción inmediata, casi eléctrica, pero es un arma de doble filo que suele esconder curvas peligrosas. El sistema tributario español funciona mediante un mecanismo de pagos a cuenta, donde la empresa actúa como un recaudador involuntario que detrae un porcentaje de tu salario para enviarlo directamente a las arcas del Estado. Cuando ese porcentaje se desploma hasta la nulidad absoluta, suele ser porque te encuentras en el escalón más bajo de la pirámide de ingresos o porque has encadenado contratos temporales de muy corta duración. Yo he visto a demasiada gente celebrar ese neto íntegro en julio para terminar llorando frente al borrador en junio del año siguiente.

El mínimo personal y familiar como escudo fiscal

Aquí es donde se complica la arquitectura del impuesto, ya que el mínimo exento no es una cifra grabada en piedra para todo el mundo por igual. Existe un suelo básico, pero este se eleva como la espuma si tienes hijos a tu cargo, ascendientes viviendo en casa o si sufres algún grado de discapacidad reconocida. Pero, ¿realmente comprendemos que ese 0% es dinámico? La normativa dicta que si un trabajador soltero y sin hijos gana menos de 15.876 euros al año, su retención de IRPF es 0 por imperativo legal. Si ese mismo trabajador tiene dos hijos y su cónyuge no gana más de 1.500 euros anuales, el umbral del cero absoluto sube hasta rozar los 19.000 euros. Es una red de seguridad pensada para que el trabajador llegue a fin de mes, aunque a veces la red tenga agujeros por donde se escapa la planificación financiera más elemental.

La trampa de los contratos temporales y la variabilidad

La temporalidad es el escenario favorito de las retenciones inexistentes. Cuando empiezas en una empresa a mitad de año, pongamos en septiembre, el pagador solo calcula lo que te va a pagar hasta el 31 de diciembre. Si ese montante es pequeño, la máquina de cálculo de la AEAT arroja un resultado nulo. Eso lo cambia todo, porque tu realidad anual podría ser muy distinta si tuviste otro empleo de enero a agosto. Muchos creen que la empresa "sabe" lo que ganaron antes, pero la empresa solo mira su propio ombligo contable. Y así es como se gesta la tormenta perfecta: has ganado 22.000 euros en total entre dos empleos, ninguno te ha retenido lo suficiente porque por separado parecías "pobre", y de repente Hacienda te reclama 1.500 euros de golpe en la declaración.

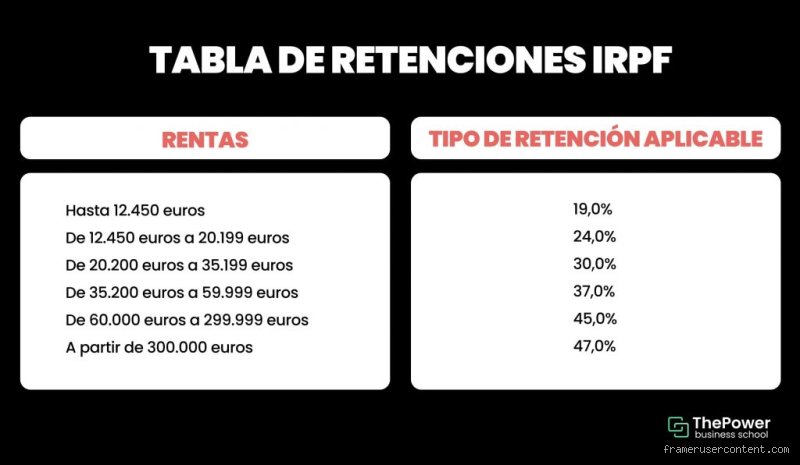

Mecánica técnica: ¿Cómo decide el algoritmo ese porcentaje nulo?

Para entender por qué la retención de IRPF es 0 debemos mirar el famoso Modelo 145, ese documento que rellenas con desidia el primer día de trabajo y que tiene más importancia de la que parece. El algoritmo de Hacienda resta al sueldo bruto anual las cotizaciones a la Seguridad Social (normalmente un 6,45%) y una reducción por obtención de rendimientos del trabajo que puede llegar a los 6.496 euros. Si tras estas restas y la aplicación del mínimo personal el resultado es negativo o cero, la retención se anula. Es pura aritmética, fría y sin sentimientos. Seamos claros, el sistema no intenta ser generoso contigo; simplemente intenta evitar la ineficiencia administrativa de procesar millones de devoluciones de 10 o 20 euros.

La cuota diferencial y el resultado de la declaración

Estamos lejos de eso que algunos llaman "libertad fiscal". Que tu retención sea cero no significa necesariamente que no tengas obligación de declarar, aunque suele ir de la mano. La clave reside en la cuota resultante. Si la retención de IRPF es 0 durante todo el año y tus ingresos superan los 22.000 euros con un solo pagador (o 15.000 con varios en ciertas condiciones), prepárate para el impacto. ¿Por qué ocurre esto? Porque el IRPF es un impuesto progresivo. A medida que subes el escalón de ingresos, el porcentaje no sube de forma lineal, sino que salta por tramos. El problema real no es el 0%, sino la falta de previsión cuando saltas de un contrato de 400 euros al mes a uno de 1.800 sin ajustar los tipos intermedios.

Variables que fuerzan el cero técnico

Existen situaciones específicas donde, independientemente del sueldo, el tipo de retención podría verse reducido al mínimo, como en el caso de los nuevos autónomos que optan por el 7% en sus primeros años, aunque eso no es un 0 estricto. El 0 real suele quedar reservado para trabajadores manuales con jornadas parciales, estudiantes en prácticas o empleos de temporada. Pero hay un matiz que contradice la sabiduría convencional: a veces, incluso ganando bien, puedes forzar una retención mínima si tienes una cantidad ingente de gastos deducibles por anualidades por alimentos o situaciones familiares extremas. Es poco frecuente, casi exótico, pero legalmente posible dentro del laberinto normativo español.

Impacto de la última reforma fiscal en los umbrales del 0%

La reciente subida del Salario Mínimo Interprofesional (SMI) obligó al Gobierno a retocar los reglamentos para evitar que una subida salarial se la comiera Hacienda íntegramente. Imagina la ironía: te suben el sueldo 50 euros y, por culpa del salto de tramo, acabas cobrando menos neto que antes. Para evitar este sinsentido, se ajustaron las reducciones para que la retención de IRPF es 0 sea una realidad hasta los 15.876 euros mencionados. Esta medida beneficia a millones de trabajadores, pero desplaza el problema hacia arriba, creando una zona de "error de salto" donde las retenciones suben de forma muy agresiva para quienes ganan entre 16.000 y 19.000 euros anuales. Es una solución de parche para un problema estructural de inflación y progresividad.

¿Es siempre beneficioso no tener retención?

Mi postura es firme: a menos que vivas al día y necesites cada céntimo para comer, una retención de cero es una trampa psicológica peligrosa. Obliga a una disciplina de ahorro que el 90% de la población no posee. Si tú sabes que vas a tener que presentar la declaración porque tienes dos pagadores o ingresos por alquileres, ese 0% en tu nómina es un préstamo que el Estado te hace a un interés emocional carísimo. Yo prefiero que me retengan un 2% o un 3% voluntariamente —algo que puedes solicitar a tu empresa mediante el mismo Modelo 145— para suavizar el golpe primaveral. Al final, el dinero que no te quitan ahora no es tuyo hasta que Hacienda dice que lo es, generalmente catorce meses después de haberlo ganado.

Alternativas y comparativa frente al tipo mínimo del 2%

En el mundo laboral existe un "hermano cercano" del cero: el tipo mínimo del 2%. Este porcentaje se aplica por defecto en contratos inferiores a un año, independientemente de lo que ganes. Aquí surge la comparativa odiosa. Mientras que en el escenario donde la retención de IRPF es 0 el trabajador no aporta nada, el del 2% está haciendo una hucha mínima. ¿Cuál es mejor? Si tu contrato es por una obra de dos meses y vas a ganar 3.000 euros en total, el 0% es coherente. Pero si ese contrato se encadena con otro y otro, el 2% se queda cortísimo. La diferencia entre no pagar nada y pagar un mínimo técnico es, a menudo, la diferencia entre una declaración "a devolver" o una pesadilla de tres cifras en negativo.

La opción de la retención voluntaria superior

Poca gente sabe que puede pedir que le retengan más, pero casi nadie sabe que puede pedir que le retengan algo cuando el sistema dice cero. Si prevés que vas a superar los límites de obligación de declarar —ya sea por inversiones, criptomonedas o un segundo empleo de fin de semana—, solicitar una retención del 5% o 10% aunque legalmente te corresponda el cero es una maniobra de una madurez financiera envidiable. Es, esencialmente, elegir cómo quieres que sea tu relación con el fisco: un goteo constante o un hachazo inesperado. Pero, claro, en un contexto de inflación galopante, hay quien argumenta que mejor tener el dinero en tu cuenta aunque sea para pagar luego, ya que el valor del dinero hoy es superior al de mañana.

Errores comunes o ideas falsas sobre el IRPF al cero

Pensar que una retención de IRPF es 0 equivale a un regalo del Ministerio de Hacienda es el primer peldaño hacia un descalabro financiero en la primavera siguiente. Existe la creencia generalizada de que si la empresa no te quita nada de la nómina, es porque ese dinero te pertenece por derecho divino o eficiencia fiscal. Pero la realidad es más cruda. El problema es que el impuesto no desaparece; simplemente se pospone su liquidación hasta que confecciones el borrador de la renta.

El mito del segundo pagador y el umbral mágico

Muchos contribuyentes asumen que al saltar de un empleo a otro durante el ejercicio, la obligación de retener se mantiene estática. ¡Error! Si has tenido dos pagadores y el segundo no conoce tus ingresos previos, aplicará el mínimo legal. Salvo que tú solicites activamente que te suban el porcentaje, te encontrarás con una factura inesperada. ¿Es lógico que el sistema no se hable entre sí para evitarte el susto? Posiblemente no, pero así funciona el engranaje estatal. Seamos claros: la ausencia de retención suele ser un préstamo que el Estado te hace a un interés emocional altísimo cuando llega junio.

La confusión con los autónomos en inicio de actividad

Los nuevos profesionales por cuenta propia a menudo se aferran a la posibilidad de aplicar un 7% durante los tres primeros años de actividad. Y algunos, por desidia o mal asesoramiento, intentan forzar ese número hacia abajo hasta el vacío absoluto si operan con clientes extranjeros o particulares. Si no hay factura con retención, no hay ingreso a cuenta. Pero si tus rendimientos netos superan los 22.000 euros anuales (o 15.000 con varios pagadores), ese cero inicial se transformará en una deuda que podría superar los 3.000 euros de golpe. Es una trampa de liquidez que devora negocios recién nacidos.

Aspecto poco conocido o consejo experto

Existe un rincón oscuro en la normativa que permite a ciertos trabajadores con movilidad geográfica o situaciones de pluriempleo internacional jugar con las cifras. Pero hay algo que casi nadie te cuenta: el ajuste de la retención de IRPF es 0 puede ser una herramienta de inversión si tienes una disciplina de hierro. Si sabes que vas a terminar el año con un saldo a pagar, podrías mantener ese dinero en una cuenta remunerada o un fondo monetario en lugar de entregárselo mes a mes a la Agencia Tributaria.

La gestión activa de la previsión de ingresos

Para ejecutar esta maniobra sin acabar en la ruina, nosotros recomendamos usar el modelo 145 no solo como un trámite de recursos humanos, sino como un volante de dirección. Si tu situación familiar cambia, como el nacimiento de un hijo o el cuidado de un ascendente, tienes el poder legal de exigir una recalibración. Pero ojo, porque la picaresca de intentar mantener la retención de IRPF es 0 mediante datos falsos conlleva sanciones que oscilan entre el 50% y el 150% de las cantidades no retenidas. La transparencia es tu única protección real ante una inspección aleatoria. ¿Realmente vale la pena jugársela por unos euros de flujo de caja mensual? A veces, la tranquilidad de una nómina bien ajustada supera cualquier optimización agresiva.

Preguntas Frecuentes

¿Qué pasa si mi contrato es de muy corta duración?

En contratos temporales de duración inferior al año, la normativa permite que la retención de IRPF es 0 se aplique de forma técnica si el sueldo total previsto no alcanza el mínimo exento. Generalmente, se aplica un tipo mínimo del 2%, pero en situaciones de extrema brevedad y baja cuantía, el algoritmo de cálculo resulta en nada. Debes vigilar si el total percibido en el año natural supera los 15.876 euros brutos. Si sumas varios contratos cortos y nadie te retiene, el resultado de tu declaración será positivo casi con total seguridad. Es mejor solicitar que se aplique al menos un 10% para evitar el impacto frontal con el fisco.

¿Puedo pedir voluntariamente que mi retención sea cero?

No, la ley no permite que un trabajador por cuenta ajena decida unilateralmente que su retención sea inexistente si por sus ingresos le corresponde una superior. El reglamento establece unos mínimos obligatorios basados en las tablas salariales y las circunstancias personales comunicadas. Pero sí puedes solicitar que se te retenga más de lo que toca, una opción muy sabia si tienes otros ingresos como alquileres o dividendos. La empresa está obligada a aceptar tu solicitud de aumento, pero nunca una de reducción por debajo del límite legal calculado. Esta rigidez protege al sistema de impagos masivos al final del ejercicio fiscal.

¿Afecta la retención cero a mi derecho a deducciones?

La retención es simplemente un pago adelantado, por lo que una retención de IRPF es 0 no anula tus derechos a deducciones por vivienda, inversión o donativos. Sin embargo, hay un detalle técnico insalvable: solo puedes deducir hasta el límite de lo que has pagado o te han retenido. Si durante todo el año no has aportado ni un céntimo vía nómina, las deducciones no te devolverán dinero en efectivo. No se puede devolver lo que no se ha entregado previamente, salvo en el caso de deducciones reembolsables específicas como la de maternidad. Es una diferencia sutil pero vital para no hacer planes financieros sobre castillos en el aire.

Sintesis comprometida

La obsesión por alcanzar una retención de IRPF es 0 refleja una preocupante falta de cultura financiera que confunde el flujo de caja con la riqueza real. Nosotros mantenemos una posición firme: ver un cero en la casilla de retenciones de tu nómina debería disparar todas tus alarmas en lugar de generar alegría. Hacienda siempre cobra, y lo hace con una memoria de elefante y una frialdad matemática implacable. No permitas que una mala gestión del modelo 145 o la inacción ante un segundo pagador te conviertan en un deudor involuntario. Al final, pagar poco a poco es el precio de la paz mental, mientras que el cero es solo un espejismo que suele terminar en un drama bancario cada mes de junio.