La delgada línea entre el bruto y el neto: ¿Quién se queda con mi dinero?

Hablemos claro: el salario bruto es un espejismo publicitario. Cuando una empresa te dice que vas a cobrar 30.000 euros, te está dando una cifra que solo existe en un universo paralelo antes de que el Estado pase el rastrillo. Yo siempre digo que el bruto es lo que la empresa paga por ti, pero el neto es lo que tú realmente posees. Ese abismo que separa ambas cifras se compone principalmente de dos mordiscos inevitables: las cotizaciones a la Seguridad Social y las retenciones del IRPF. Es una especie de peaje obligatorio para mantener el engranaje del bienestar, aunque a veces ese peaje nos parezca un robo a mano armada cuando vemos la nómina a final de mes.

El papel de la Seguridad Social

Este es el primer descuento y suele ser el más estable para casi todos los mortales que trabajamos por cuenta ajena. De tus 30.000 euros anuales, aproximadamente un 6,35% vuela directamente hacia las arcas de la Seguridad Social para cubrir contingencias comunes, desempleo y formación profesional. Estamos hablando de algo más de 1.900 euros al año que ni siquiera llegan a rozar tu bolsillo. Pero (y este es el matiz que muchos olvidan) este dinero es el que te da derecho a la prestación por desempleo si las cosas se tuercen o a esa jubilación que, con suerte, veremos algún día. Eso lo cambia todo si lo miras como un seguro obligatorio en lugar de como una pérdida neta.

La voracidad del IRPF

Aquí es donde la cosa se pone verdaderamente interesante y subjetiva. El Impuesto sobre la Renta de las Personas Físicas es progresivo, lo que significa que cuanto más ganas, más pagas, pero también es profundamente personal. Para un sueldo de 30.000 euros, la retención media suele rondar el 14% o 16%. Sin embargo, si tienes una discapacidad, hijos a tu cargo o te has divorciado y pagas una pensión alimenticia, Hacienda afloja un poco la presión. ¿Por qué ocurre esto? Porque el sistema intenta, de forma algo tosca, que pague más quien supuestamente tiene más capacidad económica real, aunque todos sepamos que vivir con ese sueldo en Barcelona es un deporte de riesgo comparado con hacerlo en una capital de provincia más modesta.

Desglose técnico: El viaje de los 30.000 euros hacia tu cuenta bancaria

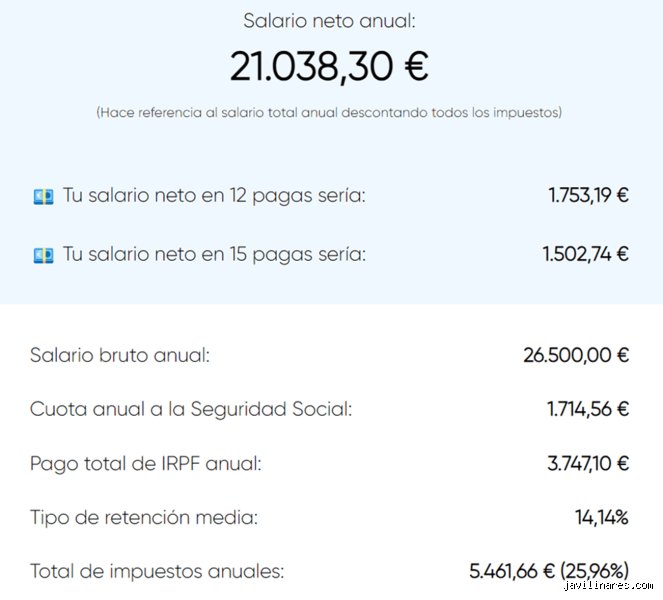

Para entender cuánto es 30.000 euros al año netos, debemos sentarnos con la calculadora y dejar de lado las estimaciones de servilleta de bar. Si cogemos esos 30.000 euros y les restamos los 1.905 euros de Seguridad Social, nos quedamos con una base sujeta a retención de unos 28.095 euros. A partir de ahí, entra en juego el mínimo personal y familiar, que para un soltero sin hijos son 5.550 euros exentos. Es una estructura técnica que parece diseñada por un arquitecto con insomnio. Al final de todo el proceso de cálculo, tu salario neto anual se quedará moviéndose en una horquilla de entre 23.300 y 24.500 euros aproximadamente.

La importancia de las pagas extras

¿Prefieres ver más dinero cada mes o llevarte una alegría en verano y Navidad? Esta es la eterna pregunta que divide a los trabajadores españoles. Si prorrateas las pagas, esos 24.000 euros netos (por redondear) se convierten en unos 2.000 euros limpios cada mes. Si tienes 14 pagas, la mensualidad baja a unos 1.714 euros, pero recibes dos "balones de oxígeno" de cuantía similar en junio y diciembre. Algunos gurús de las finanzas personales dicen que prorratear es mejor para invertir desde el día uno, pero seamos sinceros: a la mayoría de los humanos nos viene de perlas ese extra para pagar los excesos de las vacaciones o los regalos de Reyes.

Gastos deducibles y situaciones especiales

No todo es restar. Existen ciertos resquicios legales que pueden hacer que tu neto sea ligeramente superior. Por ejemplo, las cuotas a sindicatos, los colegios profesionales obligatorios o los gastos por movilidad geográfica si has tenido que cambiar de residencia por el trabajo. Son pequeñas victorias frente al fisco que pueden arañar unos cuantos euros al año. Y aquí es donde la sabiduría convencional falla: no siempre ganar más bruto significa vivir mejor. Si por saltar a 32.000 euros pierdes una ayuda al alquiler o saltas de tramo de forma desfavorable en tu comunidad autónoma, podrías acabar con una sensación de riqueza muy agridulce.

Anatomía de la nómina con un sueldo de 30.000 euros

Mirar una nómina por primera vez es como intentar descifrar jeroglíficos sin haber pasado por Egipto. El primer bloque es el devengo, donde aparecen esos 30.000 euros troceados en salario base y complementos. Luego vienen las deducciones, que son las que realmente duelen. En un salario de este nivel, verás que te quitan unos 158 euros al mes por Seguridad Social y otros 350 o 400 euros por IRPF. Estamos lejos de los salarios de seis cifras donde el Estado se queda casi con la mitad, pero aun así, ver que casi 600 euros de tu esfuerzo mensual desaparecen antes de que puedas decir "caña y pincho" produce una punzada de melancolía financiera.

¿Es un buen sueldo en la España actual?

Esta es la pregunta del millón y mi postura es contundente: 30.000 euros es un sueldo digno pero atrapado en la "clase media vulnerable". Estás por encima del salario mediano en España, que suele rondar los 21.000 o 22.000 euros, lo que te sitúa en una posición teóricamente cómoda. Pero (aquí viene el matiz que contradice la calma estadística) la inflación de los últimos años y el precio de la vivienda han hecho que 30.000 euros al año netos ya no luzcan como lo hacían hace una década. En una ciudad pequeña eres el rey del mambo, pero en Madrid o San Sebastián, tras pagar un alquiler de 900 euros y las facturas, tu capacidad de ahorro se vuelve tan delgada como un papel de fumar.

Comparativa regional: El impacto del lugar de residencia

Aunque el IRPF tiene un tramo estatal común, las Comunidades Autónomas tienen potestad sobre el tramo autonómico, y eso genera desigualdades curiosas. Si calculamos cuánto es 30.000 euros al año netos en Madrid frente a Cataluña o Valencia, encontraremos diferencias que, aunque no te harán rico, sí te permiten un par de cenas extra al año. Madrid suele tener los tipos más bajos, mientras que otras regiones aplican una presión fiscal algo más elevada para compensar sus presupuestos. Es una ironía del sistema: trabajas lo mismo, ganas lo mismo sobre el papel, pero tu cuenta corriente dice lo contrario según el código postal donde duermas.

Diferencias entre sector público y privado

A menudo se piensa que el neto es idéntico para un administrativo de la Junta que para un comercial de una empresa de software si ambos firman por 30.000. Error. El sector público suele tener una estructura de complementos muy rígida y unas retenciones de IRPF que a veces se ajustan con una precisión quirúrgica que el sector privado, con sus bonus variables y dietas, no siempre maneja igual. Además, en la empresa privada es común encontrar beneficios sociales como tickets restaurante o seguro médico privado. Estos elementos no computan igual para el IRPF y pueden hacer que tu salario neto efectivo, es decir, lo que dejas de gastar de tu bolsillo, sea mucho mayor que el simple número que aparece tras el concepto de "líquido a percibir".

Errores comunes e ideas falsas sobre el sueldo neto

Muchos trabajadores caen en el error de pensar que Hacienda es un ente estático que solo despierta en abril. Seamos claros: la empresa es tu primer filtro recaudador. Uno de los fallos más garrafales es ignorar el impacto de la situación familiar en el cálculo de los 30.000 euros anuales. No es lo mismo ser soltero sin hijos que tener a cargo a dos descendientes y un ascendiente con discapacidad. En el primer escenario, la retención del IRPF puede rondar el 18%, mientras que en el segundo podrías bajar drásticamente al 12% o menos. ¿De verdad crees que el vecino cobra lo mismo que tú solo por tener el mismo Bruto?

La trampa de las 14 pagas

Pero existe una confusión casi mística con las pagas extraordinarias. Existe la creencia de que cobrar en 14 mensualidades te hace ganar más dinero a final de año. Es mentira. El montante total de esos 30.000 euros no varía ni un céntimo, lo único que cambia es la dosificación del flujo de caja. Si prorrateas las pagas, recibes más cada mes, lo cual es matemáticamente superior para el ahorro si tienes disciplina. Salvo que seas de los que necesitan un "regalo" en julio y diciembre para no pulirse el sueldo en suscripciones digitales, el prorrateo suele ser la opción más inteligente para el bolsillo doméstico.

El mito de los saltos de tramo

El problema es el miedo irracional a subir de tramo salarial. He escuchado a gente rechazar aumentos por temor a que "le quiten más y acabe cobrando menos". Es una falacia contable absoluta. El sistema de IRPF en España es progresivo y funciona por escalones, no sobre el total. Si superas un tramo por 1.000 euros, solo esos 1.000 tributan al tipo superior. Nunca, bajo ninguna circunstancia matemática legal, vas a recibir menos neto por ganar más bruto. Es físicamente imposible dentro de la normativa de la Agencia Tributaria. 30.000 euros al año netos siempre serán mejores que 29.000, punto final.

La variable invisible: El Convenio Colectivo

A menudo olvidamos que el salario neto no solo depende de los impuestos estatales. Existen conceptos como el Plus de Transporte o los cheques restaurante que, en muchos casos, están exentos de tributación hasta ciertos límites. Si tu empresa te ofrece 30.000 euros brutos pero añade 11 euros diarios en concepto de comida, tu poder adquisitivo real se dispara. Estamos hablando de una inyección de casi 2.400 euros anuales que no pasan por la guillotina del IRPF. Y esto es algo que pocos candidatos negocian durante las entrevistas, centrados únicamente en la cifra redonda del contrato.

El ahorro forzoso de la Seguridad Social

Y luego está la cuota obrera. Aproximadamente un 6,35% de tu sueldo se va directamente a contingencias comunes y desempleo. Es dinero que no ves, pero que está ahí construyendo tu futura red de seguridad. Porque, seamos sinceros, nadie piensa en la jubilación o en el paro hasta que el lobo asoma por la puerta. En un salario de 30.000 euros, estás aportando unos 1.905 euros anuales a este sistema de previsión social. No es un impuesto al uso, es una cuota de seguro obligatoria que garantiza que, si todo sale mal, el Estado tenga que responder con una prestación contributiva mínima.

Preguntas Frecuentes

¿Cuánto me queda al mes si cobro 30.000 euros brutos en 12 pagas?

Para un perfil de soltero sin hijos y sin minusvalías en territorio común, el neto mensual se sitúa aproximadamente en los 1.950 euros. Este cálculo incluye un descuento de IRPF cercano al 16% y la correspondiente Seguridad Social. Es una cifra muy respetable que permite vivir con cierta soltura en la mayoría de capitales de provincia españolas. Sin embargo, en ciudades como Madrid o Barcelona, este importe se ve devorado rápidamente por el alquiler (que suele superar los 900 euros). Si consigues mantener tus gastos fijos por debajo del 40% de este neto, estás en una posición financiera sólida.

¿Influye la comunidad autónoma en mis 30.000 euros anuales?

Rotundamente sí, aunque la diferencia no sea un abismo insalvable. El IRPF tiene un tramo estatal y otro autonómico, lo que genera ligeras variaciones entre vivir en Madrid o en Cataluña. En Madrid se suele tributar un poco menos en los tramos bajos y medios, lo que podría suponer una diferencia de unos 150 o 200 euros anuales a favor del residente madrileño. No es suficiente para mudarse de ciudad solo por eso, pero sí para entender por qué las calculadoras online a veces fallan. La presión fiscal regional es un factor que altera el resultado final de tus 30.000 euros al año netos de forma sutil pero constante.

¿Qué pasa si tengo un contrato temporal o de media jornada?

Aquí es donde las retenciones se vuelven locas y el susto llega en la Declaración de la Renta. Las empresas suelen aplicar el mínimo legal del 2% en contratos temporales cortos, lo que te da un neto mensual artificialmente alto. Pero cuidado: al final del ejercicio, Hacienda querrá su parte correspondiente al total ganado. Si has ganado 30.000 euros sumando varios contratos temporales y solo te han retenido el 2%, prepárate para una factura de miles de euros. Ajustar la retención voluntariamente es el único escudo eficaz contra este desajuste financiero que arruina las vacaciones de muchos trabajadores desprevenidos cada mes de junio.

Veredicto final sobre el salario de 30.000 euros

Tener un sueldo de 30.000 euros brutos te sitúa por encima de la media nacional, pero no te convierte en millonario. Es la eterna frontera de la clase media aspiracional que se siente rica cuando cobra la extra y pobre cuando llega el recibo del seguro del coche. Mi posición es clara: este salario es el mínimo de dignidad profesional para un perfil cualificado en la España actual. Menos de eso es aceptar una precariedad encubierta bajo el disfraz de "salario de entrada". No te conformes con el neto que te den por defecto; lucha por los beneficios extrasalariales que Hacienda no puede tocar. Al final, la riqueza no se mide por lo que entra en el banco, sino por cuánto de ese dinero realmente te pertenece tras el asalto burocrático (y el coste de la vida). Quien crea que con 1.900 euros al mes se puede conquistar el mundo, es que todavía no ha intentado comprar una vivienda en solitario.