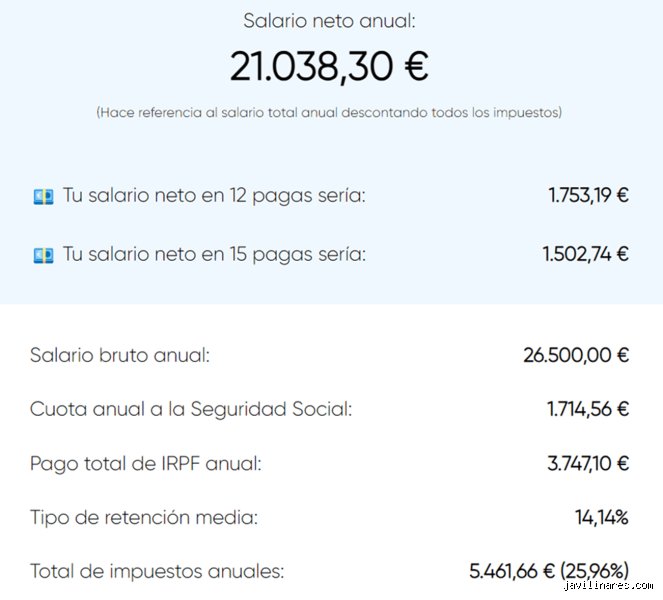

El abismo entre lo que la empresa paga y lo que tú hueles

Hablemos claro: el salario bruto es una entelequia, una cifra teórica que sirve para que el Estado y la Seguridad Social calculen su parte del pastel antes de que tú puedas siquiera pagar el alquiler. Cuando hablamos de un salario neto mensual de un sueldo bruto de 30.000 euros, estamos entrando en el terreno de la clase media trabajadora en España, ese umbral donde ya no eres mileurista pero empiezas a sentir el mordisco real del IRPF. ¿Por qué nos obsesionamos con el bruto? Porque es la única métrica universal, pero es una métrica mentirosa si no conoces tu situación personal.

La anatomía de tu nómina: Bruto vs Neto

El sueldo bruto incluye no solo el dinero que ves, sino también las aportaciones que haces al sistema de bienestar, desde la jubilación hasta el seguro de desempleo. Aquí es donde se complica la historia. Muchos trabajadores creen que la diferencia es un robo, pero yo prefiero verlo como un peaje obligatorio para circular por la infraestructura social, aunque duela al mirar el extracto bancario. El neto es lo que queda tras pasar por la guillotina de las deducciones, y ahí manda el IRPF, ese impuesto progresivo que se encariña con tu dinero a medida que prosperas. Es curioso, pero a veces ganar 2.000 euros más al año apenas se nota en el día a día debido a los saltos de tramo, algo que frustra a cualquiera.

¿Qué factores alteran el resultado final?

No cobra lo mismo un soltero sin hijos en Madrid que un padre de familia numerosa en Murcia, aunque ambos compartan esos 30.000 euros de base. La comunidad autónoma de residencia, el estado civil, el número de descendientes o si tienes a tu cargo a personas mayores son variables que Hacienda utiliza para decidir cuánto te quita cada mes. Si tienes una discapacidad reconocida, por ejemplo, el panorama cambia radicalmente y tu neto sube como la espuma. Pero, seamos claros, para la mayoría de los mortales sin situaciones especiales, el cálculo es bastante implacable y predecible. Y sí, la diferencia puede suponer hasta 150 euros de variación mensual, lo cual no es ninguna broma a final de año.

El desglose técnico: La Seguridad Social y el IRPF

Para entender el salario neto mensual de un sueldo bruto de 30.000 euros, hay que diseccionar los dos grandes bloques que adelgazan tu nómina. El primero es la Seguridad Social. Casi todo el mundo se olvida de ella, pero se lleva un 6,35% de tu base de cotización de forma sistemática para cubrir contingencias comunes, desempleo y formación profesional. Son unos 1.905 euros al año que se van sin que te des cuenta, antes incluso de que el impuesto sobre la renta asome la cabeza. Es un gasto fijo, una tarifa plana de solidaridad obligatoria que no entiende de mínimos personales ni de situaciones familiares.

El IRPF: El verdadero protagonista de la resta

Aquí es donde el Estado saca el instrumental pesado. Para un sueldo de 30.000 euros, la retención media del IRPF suele situarse entre el 15% y el 18%, dependiendo de lo que ya hemos comentado. Imagina que te quitan unos 4.500 o 5.000 euros anuales solo por este concepto. ¿Te parece mucho? Pues es la realidad del sistema progresivo español. La Agencia Tributaria asume que, con este nivel de ingresos, ya tienes "capacidad económica" suficiente para contribuir con alegría al erario público. Lo gracioso es que, si la empresa te retiene de menos durante el año para que tu mensualidad parezca más alta, luego vendrá el susto en la declaración de la renta de junio. Eso lo cambia todo, porque pasar de esperar una devolución a tener que pagar 1.000 euros de golpe arruina las vacaciones de cualquiera.

Diferencias entre 12 y 14 pagas

¿Prefieres ver más dinero cada mes o tener dos alegrías en verano y Navidad? Esta es la eterna pregunta. Si prorrateas las pagas, tu salario neto mensual de un sueldo bruto de 30.000 euros será más elevado, lo cual es financieramente más inteligente si sabes gestionarte (el dinero vale más hoy que mañana, ya sabes). Sin embargo, la psicología humana es débil y muchos prefieren las 14 pagas para forzar un ahorro que de otro modo se esfumaría en cenas y caprichos. Técnicamente, el total anual es el mismo, pero la percepción de riqueza cambia totalmente cuando ves 1.900 euros en tu cuenta en lugar de 1.600. Al final, es una cuestión de organización personal, aunque yo siempre defenderé que es mejor tener el control del flujo de caja desde el primer día.

La variable geográfica: El impuesto autonómico

España no es una unidad fiscal monolítica, y eso es algo que a veces olvidamos cuando calculamos el salario neto mensual de un sueldo bruto de 30.000 euros. El IRPF tiene un tramo estatal y otro autonómico. Esto significa que, dependiendo de si vives en un lugar con impuestos bajos o en una región con mayor presión fiscal, tu neto puede variar. No estamos hablando de céntimos; la diferencia entre las comunidades más caras y las más baratas puede comprarte varias cenas de lujo al año. Estamos lejos de una armonización real, y eso crea ciudadanos de primera y de segunda en lo que a poder adquisitivo se refiere.

El impacto del coste de vida local

Ganar 30.000 euros brutos suena bien, pero no significa lo mismo en todas partes. En Madrid o Barcelona, ese sueldo neto te permite sobrevivir con cierta dignidad pero sin grandes alardes, especialmente si tienes que pagar un alquiler de mercado actual. En cambio, en una capital de provincia más pequeña, ese mismo neto te convierte en alguien con una posición económica bastante desahogada. Es la paradoja del salario: el número es el mismo, pero el valor real de compra es radicalmente distinto. Por eso, al negociar un sueldo, no solo debes mirar la cifra bruta, sino dónde vas a tener que gastar ese dinero, porque un neto de 1.900 euros puede ser una fortuna o una miseria dependiendo del código postal.

Comparativa: ¿Es 30.000 euros un buen sueldo hoy?

Si miramos las estadísticas oficiales, estarías por encima del salario más frecuente en España, que suele rondar los 18.000 o 20.000 euros. Sin embargo, la inflación de los últimos años ha hecho que los 30.000 actuales se sientan como los 24.000 de hace una década. Es un sueldo "trampa". Es lo suficientemente alto como para no recibir casi ninguna ayuda pública, pero lo suficientemente bajo como para sentir el peso de cada subida de precios en el supermercado. Aquí es donde se complica la percepción personal de bienestar.

Alternativas y beneficios extrasalariales

Muchas empresas, conscientes de que subir el bruto implica que gran parte se lo lleve Hacienda, optan por el salario en especie o la retribución flexible. Tickets restaurante, seguro médico privado, cheques guardería o abonos de transporte. ¿Por qué es interesante esto para tu salario neto mensual de un sueldo bruto de 30.000 euros? Porque estos servicios no tributan IRPF (hasta ciertos límites), lo que significa que el valor real que recibes es mayor que si te dieran ese dinero en efectivo. Es una forma legal y astuta de aumentar tu poder adquisitivo sin que el fisco se entere, o al menos, sin que se lleve su tajada habitual. A veces, negociar un buen seguro médico es mucho más rentable que pedir 1.000 euros más de bruto anual.

Errores comunes o ideas falsas sobre el neto

Creer que las calculadoras de internet tienen la verdad absoluta es el primer paso hacia el desengaño financiero. El problema es que muchos trabajadores asumen que el sueldo bruto de 30.000 euros se traduce en una cifra inamovible, ignorando que Hacienda no es una entidad estática sino un organismo que respira según tu contexto vital. Seamos claros: no cobrarás lo mismo si eres un soltero empedernido en Madrid que si tienes tres hijos en una comunidad con tramos autonómicos agresivos.

La trampa de las pagas extra

¿Prefieres ver el dinero hoy o que el Estado te lo guarde para las vacaciones? Existe la falsa creencia de que cobrar catorce pagas es ganar más dinero al año. Error de bulto. El salario neto mensual simplemente se estira o se encoge como un acordeón dependiendo de este prorrateo. Si divides 30.000 entre catorce, tu nómina mensual parecerá más escuálida, rondando los 1.780 euros netos, pero recibirás esos dos balones de oxígeno en junio y diciembre. Pero, si eliges doce cuotas, la cifra escala hasta los 2.080 euros aproximadamente. Es pura psicología contable, nada de magia financiera.

El mito del salto de tramo

Muchos temen que un aumento salarial les haga ganar menos dinero real porque "suben de tramo" en el IRPF. Esta idea es una soberana tontería técnica. España aplica un sistema progresivo, lo que significa que solo el exceso de dinero tributa al tipo más alto. Si tu sueldo bruto de 30.000 euros sube a 31.000, solo esos últimos mil euros pagarán un porcentaje mayor. Y, sin embargo, todavía hay quien rechaza subidas por miedo a que el fisco les devore la diferencia. Nunca, bajo ninguna circunstancia matemática, cobrarás menos por tener un bruto más alto (salvo que entres en conflictos extraños con ayudas públicas específicas).

Aspecto poco conocido o consejo experto

Hablemos de lo que nadie te cuenta en la entrevista de trabajo: la optimización fiscal mediante la retribución flexible. Si te plantas en un salario neto mensual que te parece insuficiente para vivir en una gran capital, tu mejor arma no es pedir más bruto, sino negociar servicios. ¿Por qué? Porque el dinero destinado a cheques restaurante, seguro médico o transporte público sale de tu base imponible antes de que el IRPF clave el colmillo. Es, literalmente, dinero que Hacienda no toca.

El poder de la base liquidable

Imagina que destinas 2.000 euros de esos 30.000 a un plan de pensiones o a tickets guardería. Tu sueldo bruto de 30.000 euros "adelgaza" a ojos del recaudador, situándose en 28.000 euros a efectos de impuestos. Al final del año, habrás consumido los mismos servicios pero habrás pagado menos tributos. Es la forma más inteligente de hackear el sistema legalmente. Y, aunque parezca una nimiedad, al final del ejercicio esto puede suponer una diferencia de 400 o 600 euros extras en tu bolsillo. ¿Vas a dejar que ese dinero se evapore por no leer la letra pequeña de tu contrato laboral?

Preguntas Frecuentes

¿Cuánto me quitan de Seguridad Social exactamente?

Para un trabajador por cuenta ajena con este nivel salarial, la aportación suele ser fija en torno al 6,35 por ciento de la base de cotización. En un sueldo bruto de 30.000 euros, esto supone un desembolso anual de unos 1.905 euros que van directos a la hucha común de pensiones y desempleo. Es una cifra que no depende de si tienes hijos o hipoteca, es el peaje ineludible por formar parte del sistema productivo legal. No intentes regatear aquí porque es un porcentaje estanco que la empresa retiene antes siquiera de que huelas tu nómina.

¿Varía mucho el neto según la Comunidad Autónoma?

La respuesta corta es sí, aunque no de forma dramática en este nivel de ingresos. España tiene un tramo estatal y otro autonómico, y mientras que en Madrid o Canarias podrías tener un salario neto mensual ligeramente superior, en Cataluña o Asturias la presión fiscal suele ser un poco más asfixiante. Para 30.000 euros anuales, la diferencia entre vivir en una región u otra puede oscilar entre los 15 y 30 euros mensuales. Parece poco, pero sumado a lo largo de una carrera profesional, es el precio de un coche compacto que le regalas a tu gobierno regional.

¿Qué pasa si mi empresa me retiene menos del 15%?

Si notas que tu nómina es sospechosamente alta, prepárate para el susto en la declaración de la renta del año siguiente. El tipo de retención para un sueldo bruto de 30.000 euros suele rondar el 15 por ciento o 16 por ciento para un perfil estándar sin cargas familiares. Si tu empresa te aplica un 10 por ciento por error o por contrato temporal, estarás disfrutando de un préstamo gratuito del Estado que tendrás que devolver de golpe en junio. Nosotros siempre recomendamos ajustar la retención a la realidad para evitar tener que pedir un crédito para pagar a Hacienda.

Sintesis comprometida

Cobrar 30.000 euros al año en España te sitúa en una clase media que sostiene el sistema pero que apenas recibe caricias de la administración. Es un nivel de ingresos donde dejas de ser vulnerable para convertirte en el pagador ideal: suficientemente rico para no recibir subsidios y suficientemente pobre para que cada punto del IRPF te duela en el alquiler. Mi posición es clara: si no utilizas la retribución flexible, estás tirando el dinero por la ventana de la negligencia. No te conformes con mirar el salario neto mensual que te cae en el banco; analiza cada línea de la nómina porque es ahí donde se libra la verdadera batalla por tu capacidad de ahorro. Al final, el éxito financiero no es lo que ganas, sino lo que consigues que el Estado no te arrebate con tu consentimiento silencioso.