La anatomía de la independencia: Por qué una sola nómina es un riesgo sistémico

El tema es que nos han educado para ser piezas intercambiables en una maquinaria ajena. Durante décadas, el mantra fue estudiar, conseguir un empleo estable y escalar una pirámide que, seamos claros, hoy tiene la base de arena y la cúspide de cristal. Pero el paradigma ha saltado por los aires. ¿Alguna vez te has preguntado por qué el 1% de la población no parece estresada por la inflación o las crisis energéticas? No es porque tengan más dinero ahorrado bajo el colchón, sino porque han estructurado su arquitectura financiera sobre pilares que no dependen de su presencia física constante. Estamos lejos de eso si seguimos pensando que el ahorro es la meta final. El ahorro es solo el combustible; las fuentes de ingresos son el motor.

El mito del ingreso lineal frente a la multiplicación exponencial

La mayoría de la gente intercambia tiempo por dinero. Es el modelo más básico y, desgraciadamente, el más limitado porque el tiempo es el único recurso que no podemos fabricar en un sótano. Si dejas de trabajar, el flujo se corta en seco. Eso lo cambia todo cuando entiendes que la riqueza real se mide en tiempo, no en dígitos. Yo mismo tardé años en comprender que ganar 5.000 euros al mes trabajando 60 horas semanales es, en realidad, ser más pobre que alguien que ingresa 2.000 de forma automática. ¿Suena contradictorio? Puede ser. Pero la libertad no tiene precio de etiqueta. La estructura de las 7 fuentes de ingresos busca precisamente romper esa correlación lineal para que tu capacidad de generar valor no esté encadenada a tu reloj biológico ni a tu salud diaria.

Desarrollo técnico 1: Los ingresos ganados y el flujo del beneficio empresarial

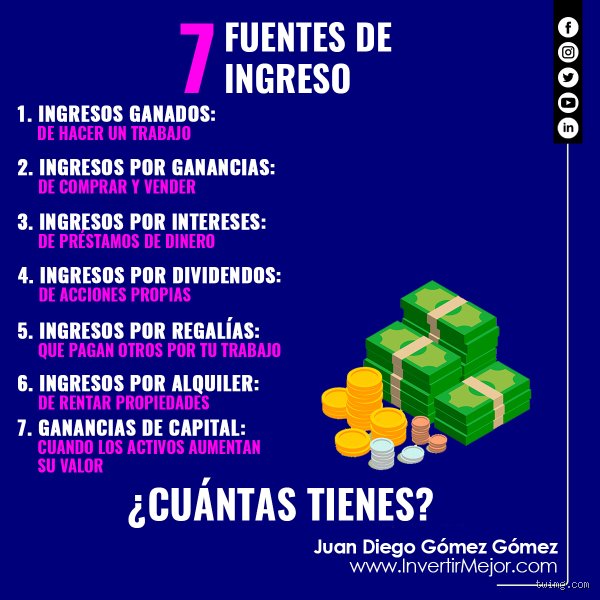

La primera columna de este templo financiero son los ingresos ganados o activos. Es el salario de toda la vida. Es el punto de partida necesario para el 95% de los mortales, pero quedarte aquí es una trampa mortal a largo plazo. Aquí es donde se complica la narrativa del éxito porque mucha gente se obsesiona con subir el sueldo sin darse cuenta de que, a mayor salario, suele haber mayores gastos de estilo de vida y, por ende, una dependencia más feroz. Los ingresos ganados tributan, por lo general, a las tasas más altas de cualquier sistema impositivo. Es el dinero más "caro" de ganar. Sin embargo, su función primordial es servir de semilla. Sin ese flujo inicial, es prácticamente imposible saltar a las siguientes categorías sin recurrir a un apalancamiento bancario que podría asfixiarte si las cosas se tuercen un poco.

Ingresos por beneficios: El salto del autoempleo a la propiedad

Aquí entramos en el terreno de los negocios. El ingreso por beneficios se genera cuando vendes algo por más de lo que te costó producirlo o adquirirlo. Pero ojo, no confundamos esto con tener un trabajo donde tú eres el jefe, porque si el negocio no funciona sin ti, no tienes una empresa, tienes un empleo con un jefe muy exigente: tú mismo. El verdadero ingreso por beneficio (Profit Income) proviene de sistemas. Imagina que diseñas un software o montas una tienda online donde los procesos están tan delegados que el margen neto cae en tu cuenta mientras duermes. Es una transición dolorosa y llena de baches. Pero es necesaria. La rentabilidad media de un negocio bien gestionado puede oscilar entre el 15% y el 35%, superando con creces cualquier depósito bancario tradicional que apenas cubre la pérdida de poder adquisitivo anual.

El valor del activo frente a la transacción puntual

Vender productos es genial, pero crear una marca que retenga clientes es lo que genera un flujo constante. ¿Cuáles son las 7 fuentes de ingresos que permiten dormir tranquilo? Aquellas que no requieren que convenzas a alguien nuevo cada mañana. Los ingresos por beneficios suelen ser el trampolín hacia el capital sobrante que luego alimentará las inversiones más pasivas. Porque, seamos realistas, nadie se hace rico solo ahorrando calderilla del café; se hace rico ampliando el diferencial entre lo que ingresa su sistema y lo que gasta su persona.

Desarrollo técnico 2: Rentas y el poder del patrimonio inmobiliario

Llegamos a los ingresos por rentas, el clásico entre los clásicos. Alquilar algo que posees. Normalmente pensamos en pisos, apartamentos o locales comerciales, pero este campo es mucho más vasto hoy en día. El ingreso por alquiler es, posiblemente, una de las formas más estables de flujo de caja si se sabe gestionar el riesgo de impago y el mantenimiento. Es tangible. Es real. Hay algo profundamente psicológico en saber que un activo de hormigón está produciendo billetes mes a mes. Pero (y este es un gran pero) requiere una barrera de entrada de capital significativa. No es un juego para quienes tienen prisa.

La fiscalidad y el apalancamiento en el mundo del alquiler

La magia aquí no es solo la renta mensual, sino la capacidad de usar el dinero de otros (el banco) para adquirir el activo. Si compras una vivienda de 200.000 euros aportando solo el 20%, tu rentabilidad no se calcula sobre el total, sino sobre esos 40.000 euros iniciales. Esto dispara los porcentajes de retorno de forma espectacular si el mercado acompaña. Además, en muchas jurisdicciones, los gastos de reparación, seguros e intereses son deducibles, lo que convierte a esta fuente de ingresos en una de las más eficientes desde el punto de vista impositivo. ¿Es pasivo al cien por cien? Ni de lejos. Gestionar inquilinos puede ser un dolor de cabeza constante si no tienes un administrador de fincas eficiente, pero el flujo resultante suele valer cada cana verde que te pueda salir en el proceso.

Comparativa estratégica: Ingresos por intereses frente a dividendos

Para muchos, los ingresos por intereses son la forma más "pura" de dinero pasivo. Es, básicamente, cobrar por prestar tu dinero. Históricamente, esto se hacía a través de bonos del estado o cuentas de ahorro, aunque con los tipos de interés bailando en niveles erráticos en la última década, esta fuente ha perdido parte de su antiguo brillo. Sin embargo, sigue siendo el anclaje de cualquier cartera conservadora. Es el dinero que te paga el banco o una entidad por usar tu capital para sus propias operaciones. La ventaja es la liquidez y la seguridad relativa; la desventaja es que el crecimiento suele ser lento y, a menudo, la inflación se come los beneficios antes de que puedas gastarlos.

Dividendos: Ser dueño de las máquinas sin mover un dedo

Aquí es donde la cosa se pone interesante de verdad. Al comprar acciones de empresas que reparten dividendos, te conviertes en copropietario de corporaciones globales. No tienes que preocuparte por la logística, ni por las huelgas, ni por el marketing; de eso se encargan los CEOs. Tu única misión es recibir tu parte de los beneficios anuales o trimestrales. La diferencia con los intereses es que, mientras el interés suele ser fijo, los dividendos de las empresas sólidas tienden a crecer con el tiempo. Es el interés compuesto en esteroides. Si una empresa aumenta su dividendo un 7% anual, en una década estarás cobrando el doble por el mismo capital invertido originalmente. Pero cuidado, porque una empresa puede recortar sus dividendos de la noche a la mañana si los resultados no acompañan. Aquí es donde el análisis técnico y fundamental se vuelve vital, porque no todas las acciones son iguales ni todos los momentos son oportunos para entrar en el mercado.

Trampas y espejismos: Errores comunes al diversificar

La mayoría de los mortales confunde tener siete fuentes de ingresos con coleccionar trabajos mal pagados que devoran el calendario. El primer patinazo es creer que la cantidad de flujos garantiza seguridad, cuando lo que suele generar es una fatiga crónica insoportable. Salvo que seas una máquina de procesado algorítmico, gestionar siete negocios activos a la vez es una receta para el colapso mental. El problema es que nos han vendido la idea de que cada entrada de dinero debe nacer de un esfuerzo titánico y manual.

La falacia de los ingresos pasivos absolutos

Seamos claros: el ingreso 100% pasivo es un unicornio mitológico que solo existe en las diapositivas de gurús con bronceado artificial. Todo activo requiere mantenimiento. Pero muchos novatos invierten 5000 euros en dividendos esperando jubilarse, ignorando que el rendimiento medio apenas cubriría un par de cenas mediocres al mes. Y es que si no comprendes que la libertad financiera requiere una base de capital masiva previa, terminarás frustrado. ¿Realmente crees que un libro publicado en una plataforma saturada se venderá solo por arte de magia sin una campaña de marketing feroz detrás?

El desorden de la micro-diversificación

Otro error garrafal consiste en dispersar las energías en sectores que no dominas. Intentar ganar dinero con alquileres, criptomonedas, venta de infoproductos y además un empleo de oficina sin una estrategia de optimización fiscal es como intentar llenar un cubo agujereado. Cada nueva fuente añade una capa de complejidad burocrática. Pero, claro, es más atractivo decir que tienes cinco negocios que admitir que cuatro de ellos pierden dinero cada trimestre por culpa de los costes operativos ocultos.

El factor multiplicador: El consejo que nadie te da

Existe un ángulo muerto en la gestión de las siete fuentes de ingresos que separa a los aficionados de los verdaderos arquitectos de riqueza: la simbiosis operativa. En lugar de buscar fuentes aisladas, nosotros debemos construir un ecosistema donde una alimente a la otra. Si escribes un blog, esa es tu base; de ahí sale el ingreso por publicidad, pero también los leads para consultoría y los datos para un futuro libro técnico. Es una reacción en cadena. El secreto no es trabajar más horas, sino que cada hora invertida impacte en al menos tres de tus flujos monetarios simultáneamente.

La regla del 15% de liquidez estratégica

Casi nadie menciona que para mantener esta estructura necesitas una reserva de guerra. Mantener un 15% de tus beneficios en liquidez absoluta te permite saltar sobre oportunidades de inversión inmobiliaria o de mercado cuando el pánico se apodera de los demás. Sin este colchón, eres un esclavo de tus propios flujos, obligado a vender activos en el peor momento posible solo para pagar las facturas. (La ironía de ser rico en activos pero pobre en efectivo es una tragedia griega moderna que deberías evitar a toda costa).

Preguntas Frecuentes

¿Es realmente necesario alcanzar las siete fuentes para ser libre?

No existe un número mágico tallado en piedra, aunque la estadística sugiere que los millonarios promedio rondan esa cifra para mitigar riesgos sistémicos. Si el 80% de tu dinero proviene de un solo cliente o empleador, estás a una decisión ajena de la quiebra absoluta. Diversificar no es un capricho estético, sino una estrategia de supervivencia en un mercado laboral que cambia más rápido que el clima en primavera. Los datos del Banco Central Europeo indican que la inflación puede devorar un 3% anual de tu poder adquisitivo, por lo que estancarse en una sola nómina es, matemáticamente, un suicidio financiero a largo plazo.

¿Cuánto capital inicial se requiere para empezar a diversificar?

Puedes comenzar con apenas 50 euros en plataformas de inversión fraccionada, pero no esperes milagros con calderilla. La barrera de entrada ha caído estrepitosamente, permitiendo que cualquiera acceda a activos financieros que antes eran exclusivos de la aristocracia bancaria. Sin embargo, el recurso más caro no es el billete, sino el tiempo necesario para educar tu criterio y no comprar basura sobrevalorada. Es preferible consolidar una segunda fuente robusta que genere 500 euros extras que tener cinco fuentes famélicas que solo aportan ruido y estrés administrativo a tu declaración de la renta.

¿Cuál es el flujo de ingresos más difícil de construir hoy?

Sin duda, los ingresos por propiedad intelectual y regalías representan el desafío más empinado debido a la saturación extrema de contenido digital. Convertir el conocimiento en un activo que genere plusvalía constante exige una autoridad de marca que no se compra con anuncios baratos en redes sociales. El mercado actual premia la hiper-especialización, castigando con el olvido a los generalistas que intentan hablar de todo sin saber de nada. Porque, al final del día, el público solo paga por soluciones reales a problemas dolorosos, no por filosofías baratas descargadas de una inteligencia artificial sin alma.

La postura final: El mito de la seguridad

La búsqueda de las siete fuentes de ingresos no debe ser una obsesión numérica, sino un cambio de identidad profundo hacia la soberanía personal. Olvida la protección del Estado o la lealtad de una corporación que te sustituiría en diez minutos si los números no cuadran en el balance anual. Nuestra posición es clara: la diversificación es la única religión racional en un siglo donde lo estable es una ilusión óptica para perezosos. No te limites a leer este artículo como si fuera una lista de deseos; elige dos fuentes hoy, ejecútalas con una disciplina casi militar y acepta que el riesgo es el precio de no ser un peón más en el tablero ajeno. El confort es una droga que te mantiene sedado mientras tu potencial se marchita, así que despierta y empieza a construir tu propia red de seguridad antes de que el suelo desaparezca bajo tus pies.