La anatomía del ahorro en la crisis de los cuarenta

Llegar a las cuatro décadas con este capital supone haber sorteado con éxito las trampas del consumo desaforado y la precariedad laboral que azota a medio mundo. El tema es que a los 40 años ya no eres ese veinteañero que puede permitirse el lujo de fallar, ya que tu ventana de tiempo para aprovechar el interés compuesto empieza a estrecharse de forma alarmante. Pero, ¿qué significa realmente esta cifra en el tablero actual? Significa que has logrado acumular, ladrillo a ladrillo, una base que muchos ni siquiera huelen en toda su vida laboral activa. Aun así, yo considero que obsesionarse con el número redondo es un error de principiante si no analizamos el poder adquisitivo real que esos billetes representan en tu ciudad.

El peso de la inflación y la pérdida de valor silenciosa

Si guardaste ese dinero bajo el colchón o en una cuenta corriente que apenas te da las gracias, estás perdiendo la batalla contra el tiempo sin darte ni cuenta. Los 100.000 ahorrados a los 40 años de hoy no compran lo mismo que compraban hace una década, y eso lo cambia todo a la hora de proyectar tu futuro. Porque el dinero quieto es dinero muerto. Muchos ahorradores se sienten seguros viendo el saldo en la pantalla del cajero, ignorando que el coste de la vida sube por el ascensor mientras sus ahorros suben por las escaleras. Es una trampa mental (y financiera) que suele atrapar a los perfiles más conservadores que temen al mercado como a una vara verde.

Diferencia entre ahorro líquido y patrimonio neto total

Aquí es donde se complica la narrativa porque tendemos a mezclar conceptos que no tienen nada que ver entre sí. ¿Esos cien mil están en efectivo o incluyen el valor de tu vivienda menos la hipoteca pendiente? Si tienes ese dinero en el banco pero debes doscientos mil al banco por un piso, tu situación es diametralmente opuesta a quien tiene 100.000 ahorrados a los 40 años y vive de alquiler o ya pagó su casa. La liquidez es el rey para las emergencias, pero el patrimonio neto es el que dicta si realmente eres rico o simplemente alguien con una cuenta saneada. Y no, no son lo mismo aunque tu cuñado insista en que sí en las cenas de Navidad.

Radiografía técnica del ahorrador de seis dígitos

Para entender si esta cifra es suficiente, debemos desglosar los gastos fijos y el estilo de vida que mantienes, ya que cien mil euros en Teruel dan para mucho más que en el centro de Madrid o Barcelona. El cálculo del éxito financiero no es lineal. Si tus gastos anuales ascienden a 40.000 euros, solo tienes cubiertos dos años y medio de vida en caso de que todo se tuerza de repente. ¿Te parece mucho? A mí me parece una cuerda de seguridad un poco fina si tenemos en cuenta que todavía te quedan, como mínimo, otros 27 años de trabajo antes de poder acceder a una pensión pública que, siendo honestos, cada vez parece más un mito que una realidad tangible.

El coeficiente de supervivencia financiera

Una métrica que suelo recomendar es dividir tu ahorro total por tu presupuesto de gastos anuales para obtener tu libertad temporal. Tener 100.000 ahorrados a los 40 años te otorga un ratio de seguridad que varía drásticamente según si tienes hijos, cargas familiares o deudas de consumo que drenan tu flujo de caja mensualmente. Si tu ratio es superior a 5, estamos hablando de una posición sólida. Pero si ese dinero es todo lo que tienes y tus gastos son elevados, estás a solo un par de malas decisiones de volver a la casilla de salida. Estamos lejos de eso que llaman independencia financiera total, aunque vas por el buen camino.

La tasa de ahorro y su impacto en la proyección a 65 años

Lo que realmente importa no es la foto fija del momento, sino la inercia que traes de los años anteriores. ¿Esos cien mil son fruto de una herencia puntual o el resultado de una tasa de ahorro constante del 20% de tus ingresos? La diferencia es abismal. Quien ha construido ese capital mediante el hábito tiene la maquinaria engrasada para duplicar la cifra en la próxima década. Por el contrario, quien se encuentra con ese dinero de forma accidental suele quemarlo en gastos superfluos porque no entiende el esfuerzo que requiere generarlo. La disciplina es el activo más valioso, mucho más que el propio saldo bancario que muestra la aplicación de tu móvil.

La trampa de la comparación y los benchmarks de inversión

Compararse con el vecino es el deporte nacional, pero en finanzas personales es el camino más rápido hacia la amargura o la complacencia injustificada. Seamos claros: tener 100.000 ahorrados a los 40 años es una anomalía estadística en un país donde el salario mediano apenas permite llegar a fin de mes con dignidad. Pero compararse con la media es aspirar a la mediocridad financiera, y nosotros deberíamos apuntar bastante más alto si queremos dormir tranquilos. El mercado no entiende de sentimientos ni de lo mucho que te ha costado reunir cada euro, solo entiende de rentabilidades y de gestión del riesgo.

¿Dónde debería estar ese dinero invertido?

Tener semejante cantidad en una cuenta remunerada al 2% cuando el mercado de valores ha dado históricamente retornos superiores es, básicamente, dejar propina al banco. La distribución ideal de esos cien mil debería estar diversificada entre renta variable, bonos y quizás una parte en activos alternativos para mitigar la volatilidad. Porque, seamos sinceros, si tienes 40 años y no tienes al menos el 60% de tu capital trabajando en activos productivos, estás saboteando tu propio futuro. El miedo a perder es comprensible, pero el coste de oportunidad de no invertir es una pérdida segura y garantizada por las matemáticas más elementales.

Alternativas al ahorro tradicional y el coste de la inacción

Existen caminos distintos para gestionar esa masa crítica de capital que has logrado acumular con tanto esfuerzo. Algunos optan por el sector inmobiliario, utilizando esos 100.000 como entrada para un par de activos que generen rentas pasivas inmediatas. Esta estrategia acelera el crecimiento, aunque añade un nivel de estrés y gestión que no todo el mundo está dispuesto a asumir. Pero, ¿y si prefieres la simplicidad de los fondos indexados? En ese caso, la paciencia es tu mejor aliada. Lo que está claro es que la inacción es la peor de las alternativas posibles en este escenario de incertidumbre económica global.

El dilema entre amortizar hipoteca o seguir ahorrando

Muchos se preguntan si es mejor usar esos 100.000 ahorrados a los 40 años para liquidar la deuda de su vivienda habitual. Es una decisión emocional que choca frontalmente con la lógica matemática en muchos casos. Si tu hipoteca tiene un interés del 1% o el 2%, y puedes sacar un 5% o 7% en el mercado, amortizar es financieramente absurdo, aunque te permita dormir mejor por las noches. Aquí la psicología juega un papel fundamental que los libros de texto suelen ignorar por completo. Al final, el dinero sirve para comprar libertad, y la libertad es, ante todo, un estado mental subjetivo.

Errores fatales y mitos que dinamitan tus ahorros

El primer gran error es creer que 100.000 euros en una cuenta corriente son un escudo contra el destino. No lo son. El problema es que el dinero estático se pudre a un ritmo del 2% o 3% anual por culpa de la inflación, lo que significa que en una década habrás perdido un poder adquisitivo equivalente a un coche de gama media. ¿De qué sirve el sacrificio de ahorrar si regalas tu esfuerzo al aumento del coste de la vida? Muchos cuarentones caen en la parálisis por análisis, temiendo al mercado bursátil como si fuera un casino clandestino, cuando el verdadero riesgo es no hacer absolutamente nada.

La trampa de la vivienda como único activo

Seamos claros: tener una casa pagada y 100.000 ahorrados a los 40 años suena a éxito total, pero la falta de liquidez mata. Mucha gente entierra todo su capital en ladrillo, olvidando que las paredes no se pueden trocear para pagar una urgencia médica o una oportunidad de negocio repentina. La diversificación no es una sugerencia de folleto bancario, sino una estrategia de supervivencia. Si el 90% de tu patrimonio neto depende del código postal donde duermes, estás a merced de una burbuja inmobiliaria local. Pero, ¿quién se atreve a decir esto en un país obsesionado con la propiedad?

El sesgo del "ya es tarde" para el interés compuesto

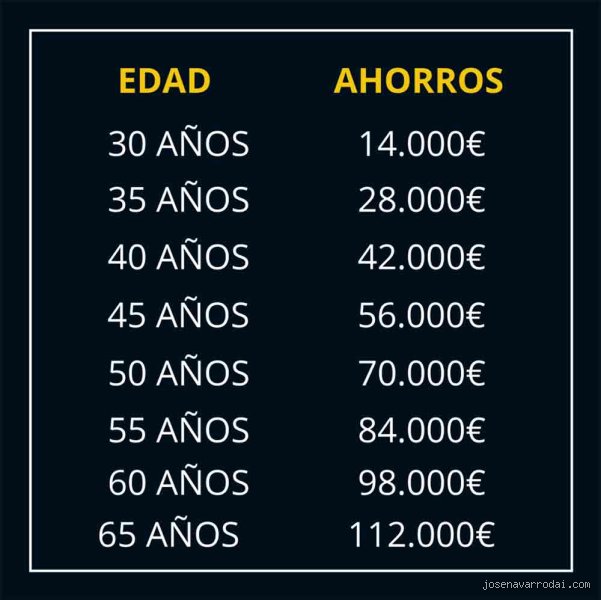

Otro mito absurdo es pensar que, al haber llegado a los 40, el tren del crecimiento exponencial ya se ha marchado de la estación. Falso. Si mantienes esos 100.000 invertidos con una rentabilidad media del 7%, a los 65 años tendrías más de 540.000 euros sin haber añadido un solo céntimo extra. La clave aquí es la paciencia psicológica, algo que escasea más que el propio dinero. (Invertir requiere un estómago de acero que pocos mencionan en las cenas de amigos).

El factor fiscal: El socio silencioso que no invitaste

Casi nadie habla de la eficiencia impositiva cuando analiza si es bueno tener 100.000 ahorrados a los 40 años. Puedes sentirte rico hoy, salvo que no hayas calculado que Hacienda se llevará una tajada de cada movimiento que hagas para materializar ese dinero. Organizar tu patrimonio mediante vehículos que permitan el diferimiento fiscal, como ciertos fondos de inversión, marca la diferencia entre jubilarse con holgura o hacerlo contando monedas. No se trata solo de cuánto ganas, sino de cuánto eres capaz de retener legalmente en tu bolsillo.

La optimización de los tramos de ahorro

A los 40 años sueles estar en el pico de tu carrera profesional y, por ende, en tus tramos impositivos más altos. Es el momento de utilizar herramientas que reduzcan tu base imponible. Si te limitas a acumular efectivo en una cuenta que te da un 0,01% de interés, estás cometiendo un pecado financiero. Mover el capital hacia estructuras que protejan el rendimiento es lo que separa a los ahorradores de los inversores inteligentes. Y sí, esto implica leer contratos farragosos y entender términos que antes te daban pereza.

Preguntas Frecuentes

¿Es suficiente esta cifra para dejar de trabajar a corto plazo?

Rotundamente no, a menos que tu estilo de vida sea monacal o vivas en una zona con costes irrisorios. Si aplicamos la regla del 4%, 100.000 euros apenas te generarían 4.000 euros anuales para gastar sin descapitalizarte. Necesitarías al menos multiplicar por seis esa cantidad para considerar un retiro temprano digno en España. Es una base excelente, pero actuar como si ya hubieras ganado el juego es un exceso de confianza peligroso. La meta sigue estando lejos, aunque ahora tengas mejores zapatillas para correr.

¿Debería cancelar mi hipoteca con esos 100.000 euros?

La respuesta depende enteramente del tipo de interés que estés pagando actualmente por tu deuda. Si tu hipoteca es fija y menor al 2%, usar tus ahorros para cancelarla es una decisión emocionalmente reconfortante pero financieramente mediocre. Estarías renunciando a la posibilidad de obtener una rentabilidad mayor en los mercados financieros globales. Sin embargo, si la deuda te quita el sueño y prefieres la paz mental al beneficio matemático, adelante. Porque la libertad financiera también consiste en dormir tranquilo sin deberle nada a nadie.

¿Cómo afecta la inflación a mis 100.000 euros en diez años?

Supongamos una inflación media constante del 3% anual, algo nada descabellado en el contexto macroeconómico actual. En una década, tus 100.000 euros tendrían el mismo poder de compra que unos 74.400 euros de hoy. Habrías "quemado" más de un cuarto de tus ahorros por el simple hecho de dejarlos quietos bajo el colchón digital. Es imperativo buscar activos que, como mínimo, igualen el IPC para mantener tu estatus. No protegerse contra la devaluación monetaria es la forma más lenta y silenciosa de arruinarse.

El veredicto final sobre tu salud financiera

Tener 100.000 euros a los 40 años es una señal inequívoca de disciplina y una ventaja competitiva brutal respecto a la media. Pero dejemos los aplausos a un lado: esta cifra es un punto de inflexión, no un destino final. Si te acomodas ahora, la mediocridad financiera te atrapará en la jubilación. Mi postura es firme: es una cantidad estratégicamente magnífica siempre y cuando se transforme de ahorro estéril en capital productivo. No te conviertas en el más rico del cementerio por miedo a mover ficha hoy. El éxito no es el número en la pantalla, sino la libertad de elección que ese número te otorga para los próximos veinte años de tu vida.