La anatomía del colchón de seguridad: más allá de las matemáticas de barra de bar

El concepto de paz financiera suele confundirse con la opulencia, cuando en realidad se trata de la distancia que te separa del desastre si mañana tu jefe decide que ya no haces falta o si el motor de tu coche decide pasar a mejor vida. Para entender cuánto dinero hay que tener ahorrado para vivir tranquilo, primero debemos diseccionar qué significa realmente esa tranquilidad en un entorno donde la inflación devora el poder adquisitivo de forma silenciosa pero constante. No es lo mismo ahorrar en una economía estable que en una donde el precio de la leche sube cada trimestre. ¿Ves el problema?

La trampa de los gastos hormiga y la percepción del riesgo

A menudo subestimamos lo que cuesta mantener nuestra propia existencia porque el cerebro humano es experto en ignorar los pequeños goteos de capital. Si me preguntas a mí, yo diría que el primer error es calcular el ahorro basándose en el salario actual y no en el gasto real, que es la única métrica que importa cuando las cosas se ponen feas. Estamos lejos de eso si seguimos pensando que tres mil euros son suficientes para enfrentar un bache de seis meses. La realidad es que el coste de la vida tiene una inercia propia que nos atropella si no dejamos un margen de maniobra generoso. Es un equilibrio precario.

El sesgo de la normalidad en nuestras finanzas personales

Creemos que el futuro será una fotocopia del presente, pero la vida tiene la costumbre de lanzarnos pelotas con efecto en el momento menos oportuno. Pero, ¿qué ocurre si el mercado laboral cambia de paradigma mientras tú confías en tu pequeño fondo de emergencia? La mayoría de los expertos sugieren una horquilla estándar, aunque esa sabiduría convencional ignora que la tranquilidad de un funcionario no es la misma que la de un autónomo que depende de la estacionalidad de sus clientes. Aquí el tema es la seguridad psicológica.

Desarrollo técnico del fondo de emergencia: desglosando la cifra operativa

Para determinar con precisión cuánto dinero hay que tener ahorrado para vivir tranquilo, debemos aplicar una fórmula de estrés financiero que contemple al menos tres escenarios distintos de catástrofe personal. El cálculo debe empezar por la suma de alquiler o hipoteca, suministros básicos, alimentación y seguros obligatorios, multiplicando ese total por un factor de seguridad que depende de tu capacidad de reinserción laboral. Si trabajas en un sector con alta rotación o muy especializado, ese multiplicador debería ser de 12 meses como mínimo para que tu pulso no se acelere ante una carta de despido.

La regla del 6X y por qué podría ser insuficiente en 2026

Muchos manuales clásicos hablan de tener seis veces tus gastos mensuales, pero esa cifra se siente corta cuando analizamos la volatilidad de los precios actuales. Imagina que tus gastos mensuales son de 1.800 euros; tener 10.800 euros ahorrados parece una cifra respetable, pero en un escenario de crisis prolongada o enfermedad familiar, ese capital se evapora con una velocidad pasmosa. Y es que eso lo cambia todo cuando te das cuenta de que el coste de oportunidad de tener ese dinero quieto es alto, pero el coste de no tenerlo es la ruina total. Hay que buscar el punto dulce.

Factores de corrección por dependientes y salud

Si tienes hijos o personas mayores a tu cargo, la cifra operativa para saber cuánto dinero hay que tener ahorrado para vivir tranquilo debe inflarse automáticamente un 25% por cada dependiente. Los imprevistos médicos en sistemas de salud saturados o las necesidades educativas de última hora no esperan a que el mercado se recupere. Es un cálculo frío, casi quirúrgico, que nos obliga a mirar de frente a nuestras vulnerabilidades más profundas (esas que solemos evitar en las cenas familiares). ¿Realmente estás preparado para un gasto imprevisto de 5.000 euros hoy mismo?

La liquidez inmediata frente a la rentabilidad

Un error de bulto es considerar que las inversiones a largo plazo forman parte del dinero para estar tranquilo. Ese fondo debe estar en productos de liquidez total, disponibles en menos de 24 horas, sin penalizaciones por rescate ni esperas burocráticas. No cuentes con tus acciones que están perdiendo un 15% de valor ni con ese fondo de pensiones bloqueado hasta tu jubilación. La tranquilidad no se negocia con plazos fijos a tres años si la caldera de tu casa explota mañana por la mañana.

La gestión del flujo de caja y el ahorro preventivo

Entender cuánto dinero hay que tener ahorrado para vivir tranquilo también implica analizar la velocidad a la que puedes reponer tu fondo de emergencia una vez que lo has tenido que usar. La tranquilidad no solo viene de la foto fija de tu cuenta bancaria, sino de la salud de tu flujo de caja mensual que permite que esos ahorros no sean un tesoro que se defiende con uñas y dientes, sino un recurso vivo. Si ahorras el 10% de tus ingresos, tardarás casi un año en recuperar un mes de gastos; si ahorras el 30%, el escenario es radicalmente distinto.

El ratio de ahorro como termómetro de la calma

Aquí es donde la teoría choca con los salarios reales y la precariedad estructural de muchos sectores. Pero la realidad es tozuda: el tema es que si tu capacidad de ahorro es nula, tu tranquilidad está siempre pendiente de un hilo muy delgado. Debemos ser realistas y admitir que vivir tranquilo requiere sacrificios previos en el consumo presente para asegurar el bienestar futuro. Seamos claros, nadie llega a una cifra de seguridad financiera simplemente esperando que las cosas mejoren por arte de magia o confiando ciegamente en la suerte.

Automatización de la paz mental

La tecnología permite hoy que la construcción de este fondo sea casi invisible para nuestra mente consciente. Programar transferencias automáticas el día que recibes la nómina es la forma más eficaz de acumular lo necesario para saber cuánto dinero hay que tener ahorrado para vivir tranquilo sin sufrir el dolor de la pérdida inmediata del capital. Es una estrategia de "ojos que no ven, corazón que no siente" aplicada a la economía doméstica que da resultados sorprendentes a medio plazo. Al final, se trata de hackear nuestro propio comportamiento impulsivo.

Diferencias entre el fondo de libertad y el fondo de emergencia

Es vital no confundir el dinero para emergencias con el dinero para dejar de trabajar o cambiar de vida radicalmente. Mientras que el primero busca cubrir baches, el segundo busca comprar tiempo y soberanía personal sobre tu agenda. Para muchos, saber cuánto dinero hay que tener ahorrado para vivir tranquilo significa tener suficiente para decir "no" a un proyecto tóxico o a un ambiente laboral insoportable. Este nivel de ahorro suele ser mucho más elevado y requiere una planificación que va más allá de guardar lo que sobra a fin de mes.

La escala de la independencia financiera

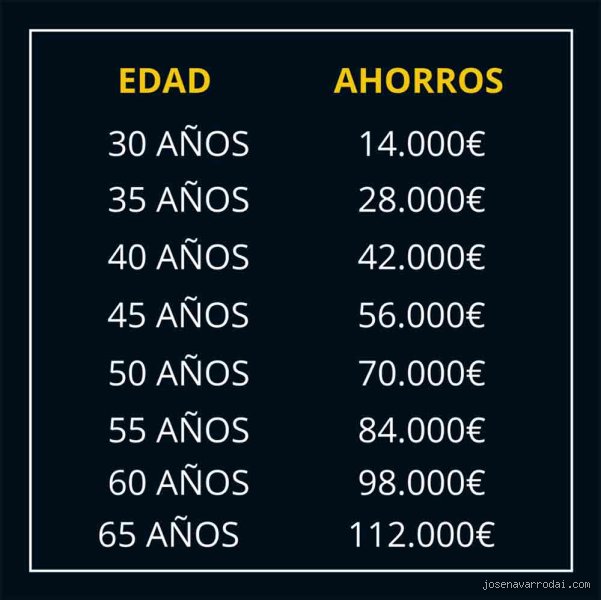

Existen diversos niveles antes de llegar a la tranquilidad absoluta, desde la estabilidad básica hasta la libertad total. Un primer paso sólido son 2.000 euros de reserva para averías menores; el segundo son tres meses de gastos para sobrevivir a un despido; el tercero son dos años de vida para poder reinventarte profesionalmente si así lo deseas. Porque la tranquilidad es, en última instancia, la capacidad de elegir tu propio camino sin que el hambre o la deuda dicten tus pasos. Eso lo cambia todo en la forma en que te enfrentas al mundo exterior cada mañana.

La trampa de la inflación y otros espejismos del ahorro

Pensar que una cifra estática grabada en piedra te dará el salvoconducto hacia la paz eterna es el primer síntoma de una ceguera financiera galopante. Seamos claros: el dinero que hoy te permite comprar un apartamento frente al mar, en quince años quizá no alcance ni para el mantenimiento del ascensor. Muchos ahorradores cometen el pecado de ignorar el mordisco silencioso del IPC, ese monstruo invisible que devora el poder adquisitivo mientras tú duermes plácidamente. Si guardas 100.000 euros bajo el colchón durante una década con una inflación media del 3%, habrás perdido casi un cuarto de tu capacidad de compra real. ¿Cuánto dinero hay que tener ahorrado para vivir tranquilo si el valor de ese capital se deshace como un azucarillo en el café?

El mito del porcentaje fijo y la seguridad lineal

La famosa regla del 4% ha sido canonizada por media blogosfera, pero aplicarla a ciegas en el contexto geopolítico actual es jugar a la ruleta rusa con cinco balas en el tambor. El problema es que los mercados no son una línea recta ascendente y predecible. Y no, no basta con acumular veinticinco veces tus gastos anuales salvo que estés dispuesto a comer arroz con habichuelas si la bolsa decide entrar en un ciclo bajista prolongado. La tranquilidad no es un número; es un margen de maniobra dinámico que debe ajustarse cuando el mundo se vuelve loco, algo que sucede con una frecuencia alarmante últimamente.

Confundir liquidez con solvencia real

Tener una cuenta corriente rebosante de dígitos genera una falsa sensación de inmunidad. Pero, ¿de qué sirve tener 200.000 euros líquidos si no posees activos que generen flujo de caja o que se revalúen con el tiempo? La verdadera seguridad financiera (esa que te deja roncar por las noches sin pesadillas) reside en la diversificación de fuentes. Obsesionarse solo con el ahorro líquido es como intentar llenar un cubo horadado: puedes meter mucha agua, pero la estructura no retiene el valor a largo plazo. Necesitas activos productivos, no solo billetes que acumulan polvo digital en la interfaz de tu banco tradicional.

La variable psicológica: El coste de oportunidad del miedo

Existe un componente que ningún asesor financiero de traje gris te mencionará en la primera consulta: tu propia tolerancia al caos. Hay personas que con 20.000 euros en la cuenta se sienten los reyes del mambo, mientras que otros sufren taquicardias si su saldo baja de seis cifras. Esta disparidad nos lleva a un consejo experto que suele pasar desapercibido. Debes calcular tu "precio de la libertad" no solo en euros, sino en horas de sueño recuperadas. Si para ahorrar 500.000 euros has tenido que sacrificar tu salud, tus vínculos familiares o tus mejores años de juventud, el negocio ha sido un desastre absoluto, por mucho que brille tu patrimonio neto.

El fondo de maniobra existencial

Más allá del típico fondo de emergencia de seis meses, existe el concepto del "capital de escape". Es esa cantidad, habitualmente situada entre los 40.000 y los 70.000 euros para una familia media, que te permite mandar a paseo a un jefe tóxico o pivotar profesionalmente sin que el pánico se instale en tu mesa de comedor. Esta cifra actúa como un airbag psicológico. No se trata de jubilarse, sino de poseer la soberanía suficiente para decir "no". Porque, seamos francos, ¿qué sentido tiene acumular una fortuna si no puedes decidir cómo gastar tu martes por la mañana? La tranquilidad es, en última instancia, la ausencia de coacción externa por motivos monetarios.

Preguntas Frecuentes sobre el ahorro ideal

¿Es suficiente tener 100.000 euros ahorrados a los 40 años?

Depende drásticamente de tus pasivos y del estilo de vida que hayas decidido abrazar. Si tienes una hipoteca pendiente de 250.000 euros y tres hijos que alimentar, esos 100.000 euros son apenas un parche temporal frente a posibles inclemencias laborales. Sin embargo, para un individuo sin deudas y con gastos controlados, esta cifra representa una base sólida de capital que, invertida a un 5% compuesto, podría duplicarse en apenas 14 años. La clave no es la cifra bruta, sino la relación entre tus ahorros y tu tasa de gasto mensual, que idealmente no debería superar el 70% de tus ingresos netos totales.

¿Cuánto dinero hay que tener ahorrado para vivir tranquilo sin trabajar nunca más?

Para alcanzar la independencia financiera total en España, un estándar conservador sugiere disponer de unos 600.000 a 800.000 euros invertidos con sabiduría. Este capital, gestionado con una rentabilidad neta moderada, generaría rentas mensuales de unos 2.500 euros, suficientes para cubrir una vida digna en la mayoría de provincias. Es vital considerar que este cálculo asume que no tienes grandes deudas y que tu vivienda habitual ya está pagada o tiene un coste residual. Si tus expectativas incluyen lujos asiáticos o residir en el centro de Madrid o Barcelona, prepárate para escalar esa cifra por encima del millón de euros para no pasar apuros.

¿Qué porcentaje de mi sueldo debería destinar al ahorro mensual?

Olvídate del tibio 10% que recomiendan los manuales de autoayuda financiera de los años noventa. Si realmente buscas una tranquilidad blindada, deberías apuntar a una tasa de ahorro de al menos el 25% de tus ingresos netos recurrentes. Destinar menos de esa cantidad te condena a una carrera de la rata eterna donde cualquier imprevisto de media magnitud desmorona tu castillo de naipes. Cuanto más alta sea tu capacidad de ahorro hoy, más corto será el camino hacia el punto de inflexión donde tu dinero trabaje más duro de lo que tú lo haces en la oficina.

Conclusión: Tu cifra es una diana en movimiento

Basta ya de buscar la receta mágica de un número redondo que solucione todos tus traumas existenciales. La respuesta honesta a cuánto dinero hay que tener ahorrado para vivir tranquilo es que siempre será un poco más de lo que tienes hoy, si no aprendes a domesticar tus deseos. Mi posición es firme: la tranquilidad financiera no se compra con una montaña de oro, sino con la reducción drástica de la fragilidad personal. Si tu paz mental depende de que el IBEX 35 no baje o de que tu empresa no haga un ERE, eres pobre aunque tengas medio millón en el banco. Solo serás libre cuando tus necesidades sean modestas y tus activos, aunque pequeños, sean diversos y resistentes. No ahorres para morir rico, ahorra para que el dinero sea la cosa menos importante de tu vida.