El laberinto de la jubilación anticipada y el mito de la seguridad social

Cuando planteas la pregunta de cuánto dinero se necesita para jubilarse a los 50 años en España, lo primero que recibes es una mirada de incredulidad por parte de quienes esperan llegar a los 67 para cobrar una pensión pública. Seamos claros: si decides retirarte a los 50, estás fuera del sistema de protección estatal durante, al menos, quince o diecisiete años. Eso lo cambia todo. No puedes contar con el Estado para pagar tus facturas mientras tus amigos siguen fichando en la oficina. Esta desconexión implica que tu patrimonio debe actuar como tu propio fondo de pensiones privado, generando rentas constantes sin erosionar el capital principal de forma suicida. Yo mismo he visto a inversores prudentes temblar al ver cómo la inflación devora sus ahorros en años de tipos bajos. La realidad es que el coste de la vida en España ha subido una media del 2% anual en las últimas décadas, lo que significa que el millón de euros que hoy te parece una fortuna, dentro de veinte años tendrá el poder adquisitivo de un utilitario de segunda mano si no lo gestionas con una agresividad inteligente.

¿Qué significa realmente jubilarse a los cincuenta en nuestro país?

Jubilarse aquí no es lo mismo que hacerlo en el centro de Londres o en una aldea de Tailandia. España ofrece una ventaja competitiva brutal: una sanidad pública que, pese a sus grietas, sigue siendo un soporte vital, y una calidad de vida que no requiere de lujos asiáticos para ser plena. Pero aquí es donde se complica la ecuación. El retiro a los 50 implica que debes cubrir el llamado "gap" de cotización. Al dejar de trabajar tan temprano, tus bases de cotización se congelan y tu futura pensión de jubilación ordinaria se verá seriamente mermada por los coeficientes reductores. ¿Has pensado en el convenio especial con la Seguridad Social? Es un pago mensual que sale de tu bolsillo para mantener el derecho a una pensión digna en el futuro, y ese gasto, que suele rondar los 300 o 600 euros mensuales, debe estar contemplado en tu presupuesto de libertad. Si no lo haces, estarás jugando a la ruleta rusa con tu vejez más profunda.

La trampa de los gastos fijos y el efecto de la vivienda

El primer factor determinante para saber cuánto dinero se necesita para jubilarse a los 50 años en España es la vivienda. No es lo mismo intentar esta gesta pagando un alquiler en el barrio de Salamanca que teniendo un piso pagado en una ciudad mediana como Zaragoza o Murcia. Poseer tu residencia principal reduce tus necesidades de flujo de caja mensual en un 30% o 40%. Pero ojo, porque la propiedad inmueble no se come. Es un activo ilíquido que te ahorra costes pero no te da de cenar a menos que te plantees una hipoteca inversa en el futuro. Estamos lejos de eso, así que la recomendación técnica es siempre partir de una vivienda libre de cargas. Sin este requisito, el capital necesario se dispara exponencialmente debido a la incertidumbre del mercado inmobiliario español, donde los precios del alquiler suelen subir por encima de los salarios reales.

La regla del 4% y su adaptación al escenario macroeconómico español

En el mundo de las finanzas personales existe un dogma llamado la regla del 4%, que dice que puedes retirar ese porcentaje de tu cartera anualmente sin que el dinero se agote nunca. Es una teoría atractiva, casi seductora por su sencillez, pero aplicarla a rajatabla en España es un error de principiante que podría dejarte arruinado a los 70 años. ¿Por qué digo esto? Porque los estudios originales se basaron en el mercado estadounidense, que ha sido el más alcista de la historia. Para un jubilado precoz en España, donde la fiscalidad sobre las rentas del capital es progresiva y puede alcanzar el 28%, la regla debería ser más bien del 3% o 3,25%. Si necesitas 2.000 euros netos al mes para vivir, estaríamos hablando de 24.000 euros anuales limpios, lo que se traduce en unos 30.000 euros brutos antes de impuestos. Bajo la regla del 3%, esto implica tener un patrimonio invertido de 1.000.000 de euros. Es una cifra imponente, lo sé, pero el margen de seguridad es lo que diferencia una jubilación tranquila de una pesadilla de ansiedad financiera.

El papel de la inflación y la diversificación de activos

El dinero parado es dinero muerto. Si guardas un millón de euros en una cuenta corriente, la inflación se comerá el 50% de tu poder de compra en menos de veinticinco años. Por tanto, cuando calculamos cuánto dinero se necesita para jubilarse a los 50 años en España, estamos asumiendo que ese capital está trabajando. Una cartera experta debería estar compuesta por un mix de renta variable global, bonos protegidos contra la inflación y quizás un componente inmobiliario que aporte rentas por alquiler. Aquí la pericia del inversor es vital. ¿Eres capaz de aguantar una caída del 30% en los mercados sin venderlo todo presa del pánico? Si la respuesta es no, necesitas más capital para compensar un perfil de riesgo más conservador. La psicología del inversor es el ingrediente secreto que nadie menciona en las hojas de cálculo pero que suele ser el principal motivo de fracaso en los retiros anticipados.

La fiscalidad: el socio silencioso que se lleva su parte

Hablemos de Hacienda, ese invitado no deseado que siempre se sienta a tu mesa. En España, los beneficios de tus inversiones tributan en la base del ahorro. Los primeros 6.000 euros pagan un 19%, pero a partir de ahí la escala sube. Si vendes acciones o cobras dividendos para vivir, una parte sustancial de tu retiro se irá en impuestos. Una estrategia inteligente para maximizar cuánto dinero se necesita para jubilarse a los 50 años en España es utilizar fondos de inversión traspasables, que te permiten mover tu capital de un fondo a otro sin pasar por caja hasta el momento del reembolso final. Esto genera un efecto de interés compuesto bruto que es la verdadera gasolina de la libertad financiera. Sin optimización fiscal, necesitarías un 20% más de capital para obtener el mismo nivel de vida neto.

Estructura de costes para un retiro de clase media-alta en España

Para definir el presupuesto, debemos mirar a la cara a los gastos cotidianos. Un individuo solo, sin cargas familiares y con vivienda pagada, puede vivir cómodamente en España con 1.500 euros al mes. Pero si tienes pareja, hijos que aún estudian o simplemente te gusta viajar y cenar fuera, la cifra sube a los 3.000 euros con una facilidad pasmosa. Multiplica eso por doce meses y obtendrás tus necesidades anuales. Ahora viene el truco: debes añadir un fondo de emergencia para imprevistos del 10% adicional. No puedes permitir que una derrama en el edificio o una avería grave del coche desestabilice tu plan de extracciones. Por eso, al preguntarte cuánto dinero se necesita para jubilarse a los 50 años en España, siempre debes pecar de pesimista en los gastos y de conservador en los ingresos.

Diferencias geográficas: el coste de la libertad según la comunidad autónoma

Vivir en San Sebastián no cuesta lo mismo que vivir en Cáceres. Es una perogrullada, pero a menudo se ignora en los planes financieros globales. El impuesto de patrimonio, por ejemplo, varía radicalmente entre comunidades. Mientras que en Madrid o Andalucía existen bonificaciones importantes, en otras regiones este impuesto puede morder una parte significativa de tu capital acumulado cada año. Si tu patrimonio es de 1,2 millones de euros, podrías estar pagando varios miles de euros anuales solo por el hecho de tener ese dinero. Es una ironía cruel: el estado te penaliza por haber ahorrado lo suficiente para no ser una carga para él. Por eso, elegir bien tu residencia fiscal dentro de España es una decisión técnica que puede ahorrarte más de 100.000 euros a lo largo de tu jubilación. Considerar el arbitraje geográfico nacional es, por tanto, una de las herramientas más potentes para reducir la cifra total necesaria.

Errores garrafales y leyendas urbanas del retiro temprano

Muchos aspirantes a rentistas se lanzan al vacío confiando en que el dinero para jubilarse a los 50 años en España aparecerá por arte de magia gracias a una racha de suerte en el IBEX 35 o una herencia inesperada. El problema es que las matemáticas no tienen sentimientos. Pensar que con 300.000 euros y una vivienda en propiedad estás a salvo es, seamos claros, un suicidio financiero a cámara lenta. La inflación, ese monstruo invisible que devora el poder adquisitivo, puede reducir tu capacidad de compra a la mitad en apenas dos décadas.

La trampa de la Regla del 4% en suelo europeo

Importamos conceptos de Estados Unidos sin pasar por la aduana de la realidad fiscal española. ¿Sabías que aplicar un retiro del 4% anual sobre tus activos puede ser temerario en un entorno de alta presión impositiva como el nuestro? Si tu cartera de inversión sufre un mercado bajista justo en tus primeros tres años de libertad, el efecto de la secuencia de retornos te dejará tiritando. Pero, ¿quién te asegura que el rendimiento de los bonos o las acciones mantendrá el ritmo de un coste de vida que sube como la espuma? Salvo que tengas un colchón de seguridad equivalente a dos años de gastos en efectivo, estás jugando a la ruleta rusa con tu futuro.

El espejismo de la Seguridad Social

Y aquí viene el chiste preferido de los optimistas: contar con la pensión pública como si fuera un contrato blindado. Si dejas de cotizar a los 50, el cálculo de tu base reguladora será un desierto. España penaliza severamente los años de vacío legal. A menos que firmes un convenio especial con la Seguridad Social, que por cierto te obligará a desembolsar una cuota mensual nada despreciable del bolsillo de tus ahorros, tu pensión a los 67 será testimonial. La mayoría olvida que para recibir el 100% necesitas haber cotizado casi 37 años; a los 50, probablemente te falte un trecho que la administración no te va a regalar.

El factor invisible: La optimización fiscal del "Expat inverso"

Hay un consejo que los asesores de banca privada susurran y que rara vez verás en blogs de finanzas básicas. No se trata solo de cuánto acumulas, sino de cómo lo estructuras para que Hacienda no sea tu heredero principal. El dinero para jubilarse a los 50 años en España rinde un 20% más si sabes mover las fichas del tablero autonómico. No es lo mismo retirarse en Madrid o Andalucía, con bonificaciones en patrimonio, que en regiones donde cada euro ahorrado parece un pecado que debe ser purificado vía impuestos.

El arbitraje geográfico dentro de nuestras fronteras

Si tu presupuesto es de 1.200.000 euros, tu calidad de vida en el centro de Barcelona será radicalmente distinta a la que disfrutarás en una capital de provincia de Castilla o en la costa de Murcia. El error es obsesionarse con el ahorro y olvidar el gasto. Al bajar tu coste de vida mensual de 3.000 a 1.800 euros mediante el traslado a una zona con menor presión de precios, estás reduciendo automáticamente en medio millón de euros la cifra necesaria para tu libertad. (Es curioso cómo nos cuesta cambiar de código postal incluso cuando eso significa trabajar diez años menos). Esta estrategia de optimización de costes es el verdadero motor de los que logran colgar las botas antes de tiempo sin ser millonarios de cuna.

Preguntas Frecuentes sobre el retiro a los 50

¿Es posible jubilarse con 500.000 euros hoy en día?

Siendo honestos, para la gran mayoría de la población española, medio millón de euros es una cifra insuficiente para cubrir cuatro décadas de vida sin ingresos laborales. Con una rentabilidad neta tras impuestos del 3%, solo dispondrías de 15.000 euros anuales, lo que te sitúa peligrosamente cerca del umbral de la precariedad en ciudades grandes. Necesitarías una vivienda totalmente pagada y un estilo de vida extremadamente austero, casi monacal, para no agotar el principal antes de cumplir los 75. Calcular la jubilación anticipada requiere márgenes de seguridad mucho más amplios para dormir tranquilo.

¿Qué papel juega la inflación en un retiro de 40 años?

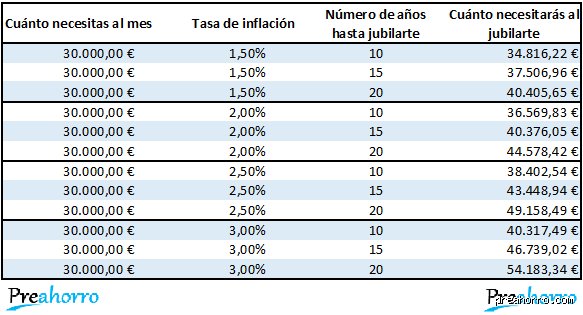

La inflación es el veneno que corre por las venas de tu plan financiero sin que te des cuenta. Si el IPC medio se mantiene en un 2,5% anual, lo que hoy compras con 2.000 euros te costará casi 4.500 euros cuando cumplas los 80 años. Ignorar este factor al estimar el dinero para jubilarse a los 50 años en España es el error más común y destructivo. Debes indexar tus gastos proyectados y asegurarte de que tu cartera de inversión supere históricamente ese porcentaje, o verás cómo tu nivel de vida se degrada inexorablemente año tras año.

¿Debo vender mi casa para financiar mi jubilación temprana?

La vivienda es el activo más emocional y menos líquido, pero puede ser tu salvavidas si los números no cuadran. Una técnica habitual es el "downsizing": vender el piso familiar de 400.000 euros para comprar una vivienda más eficiente y económica de 200.000 euros en una zona más barata. De este modo, inyectas 200.000 euros de liquidez inmediata a tu cartera de inversión, reduciendo drásticamente la cantidad de patrimonio neto necesario. Pero cuidado, porque los gastos de transacción y los impuestos por plusvalías pueden morder hasta un 15% de ese beneficio esperado si no lo planificas con astucia.

Veredicto final: La libertad tiene un precio que pocos quieren pagar

Se acabó el tiempo de las medias tintas. La realidad es que jubilarse a los 50 años en España es un privilegio reservado para aquellos que dominan el arte de la renuncia hoy para poseer su tiempo mañana. No busques una cifra mágica de siete dígitos porque la volatilidad del mundo actual se reirá de tus Excels. La verdadera seguridad no reside en tener un banco lleno de ceros, sino en la capacidad de adaptar tus gastos y mantener una cartera diversificada que ignore el ruido mediático. Nos han vendido que trabajar hasta los 67 es el único camino, pero la libertad financiera es posible si dejas de consumir como un adolescente y empiezas a invertir como un profesional. Si no estás dispuesto a vivir por debajo de tus posibilidades durante quince años, mejor olvida el sueño y sigue fichando cada mañana. La independencia financiera no es un regalo del destino, es una conquista matemática que exige una disciplina de hierro y una desconfianza absoluta hacia el sistema de pensiones tradicional.