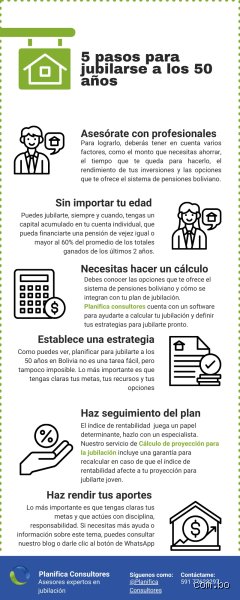

El mito de la edad dorada y la realidad del retiro anticipado

Durante décadas nos han vendido la idea de que la vida laboral es un túnel largo y oscuro que termina con un reloj de oro y una pensión de subsistencia a una edad en la que las rodillas ya no responden igual. Pero el concepto de cómo jubilarse a los 50 años ha mutado gracias al movimiento FIRE (Financial Independence, Retire Early), que propone un cambio de paradigma radical: gastar menos para vivir más. No se trata de ser un tacaño miserable que no toma café fuera de casa, sino de entender que cada euro gastado en objetos banales es una hora más que le regalas a tu jefe. ¿Realmente ese SUV nuevo vale tres años de libertad en la playa?

La trampa de la inflación del estilo de vida

Aquí es donde se complica la situación para la mayoría de los profesionales con salarios altos porque, a medida que ganan más, gastan más. Es una espiral de consumo que te encadena al escritorio. Si quieres saber cómo jubilarse a los 50 años, el primer paso es congelar tus gastos mientras tus ingresos suben. Si tu salario sube un 20%, tu ahorro debería absorber la totalidad de ese aumento. Seamos claros: la clase media está atrapada en una carrera de ratas donde el estatus social se paga con años de vida, y eso es un negocio pésimo para cualquiera que tenga dos dedos de frente.

¿Es una utopía para el ciudadano promedio?

No voy a mentirte diciendo que un sueldo mínimo te permitirá retirarte en dos décadas, eso sería insultar tu inteligencia. Sin embargo, para alguien que gana 35.000 euros anuales y decide vivir con 18.000, la jubilación temprana deja de ser un sueño para convertirse en una cuestión de matemáticas puras. La clave reside en la tasa de ahorro neta, un indicador que importa mucho más que el salario bruto que figure en tu contrato. Pero claro, esto implica decir no a las vacaciones en resorts de lujo durante diez años seguidos, y ahí es donde la mayoría tira la toalla porque prefiere la gratificación instantánea al control total de su destino.

La arquitectura financiera del retiro a los cincuenta

Para descifrar cómo jubilarse a los 50 años, hay que dominar la regla del 4%. Este principio establece que puedes retirar el 4% de tu cartera total el primer año de jubilación y ajustar esa cifra a la inflación en los años siguientes sin que el dinero se agote en tres décadas. Imagina que tus gastos son de 30.000 euros anuales; eso significa que tu "número de libertad" es de 750.000 euros invertidos. Puede parecer una montaña inalcanzable, pero con el interés compuesto trabajando a tu favor durante veinte años, la pendiente se suaviza considerablemente. Y es que el tiempo es un multiplicador mucho más potente que el esfuerzo físico.

El papel del interés compuesto y el tiempo

Si empiezas a los 25 años invirtiendo 1.000 euros al mes con un retorno del 7%, a los 50 tendrás cerca de 760.000 euros. Pero si esperas a los 35 para empezar, tendrías que invertir casi el triple para llegar al mismo destino. La magia ocurre al final de la curva —donde los intereses generan sus propios intereses de forma exponencial— y es precisamente ese tramo final el que muchos se pierden por no tener constancia. Es fascinante cómo un sistema tan simple puede ser ignorado por la gran masa, que prefiere quejarse de la economía antes que abrir una cuenta en un bróker de bajo coste.

Diversificación: más allá de la bolsa de valores

No pongas todos los huevos en la misma cesta porque el mercado es un animal caprichoso que puede devorar tus ahorros en un lunes negro. Una estrategia sólida para cómo jubilarse a los 50 años incluye fondos indexados que repliquen el S\&P 500 o el MSCI World, pero también debe considerar el sector inmobiliario como un flujo de ingresos pasivos estable. El alquiler de viviendas ofrece una cobertura natural contra la inflación que las acciones a veces tardan en alcanzar. Es vital que tu cartera sea resiliente a las crisis geopolíticas y a los cambios en los tipos de interés, ya que a los 50 años no tendrás la misma capacidad de recuperación emocional ante una caída del 40% en tu patrimonio neto.

Estrategias de inversión agresivas frente a conservadoras

Cuando te planteas cómo jubilarse a los 50 años, la gestión del riesgo se vuelve un ejercicio de equilibrismo extremo. En los primeros diez años de acumulación, debes ser un depredador: acciones, fondos de crecimiento y quizás una pizca de activos alternativos para maximizar el retorno. A medida que te acercas a la cifra mágica, la prioridad cambia de "ganar más" a "perder menos". Es aquí donde entran los bonos protegidos contra la inflación y los fondos de reparto de dividendos aristócratas. Pero cuidado con ser demasiado conservador demasiado pronto; la inflación es el asesino silencioso que puede destruir tu poder adquisitivo si dejas el dinero durmiendo en una cuenta corriente tradicional.

El apalancamiento inteligente como acelerador

Muchos le tienen pavor a la deuda, pero el crédito usado para adquirir activos que producen flujo de caja es la gasolina que puede recortar cinco años a tu plan de retiro. Hablo de hipotecas para inversión donde el inquilino paga la letra y te queda un remanente. Eso lo cambia todo. Mientras otros pagan intereses por un televisor de 80 pulgadas, tú los usas para comprar metros cuadrados que otros te pagan a plazos. Porque el secreto de los ricos no es solo ganar dinero, es usar el dinero de otros para construir su propio imperio mientras se toman un café tranquilamente un martes por la mañana.

Alternativas al modelo FIRE tradicional

Si la idea de vivir con el mínimo absoluto te produce urticaria, existen variaciones interesantes para cómo jubilarse a los 50 años sin renunciar a todo. El "Coast FIRE" consiste en ahorrar intensamente hasta los 35 o 40 años para que el interés compuesto haga el resto del trabajo pesado mientras tú solo trabajas para cubrir tus gastos básicos sin necesidad de ahorrar más. Otra opción es el "Barista FIRE", donde te retiras de tu empleo estresante a tiempo completo y trabajas media jornada en algo que te apasione, simplemente para mantener el seguro médico y los gastos corrientes mientras dejas intacta tu cartera de inversión.

El enfoque híbrido: ingresos pasivos y activos

Estamos lejos de la época en la que la jubilación significaba el cese total de cualquier actividad productiva. Hoy en día, muchos de los que logran cómo jubilarse a los 50 años terminan gestionando pequeños negocios digitales o consultorías que no les roban más de cinco horas a la semana. Esta entrada de dinero extra reduce drásticamente la presión sobre tu capital principal, permitiendo que este siga creciendo incluso después de haber "dejado de trabajar". Al final del día, la libertad no es necesariamente estar tumbado en una hamaca, sino tener la opción de decirle que no a cualquier cosa que no te apetezca hacer. (Y créeme, esa es la verdadera riqueza que el dinero puede comprar).