El origen de una métrica que cambió los bolsillos modernos

De la academia al presupuesto doméstico

La regla nació en el escritorio de Elizabeth Warren, mucho antes de ser senadora, cuando analizaba la fragilidad de la clase media estadounidense. El tema es que no se inventó para millonarios, sino para personas que sentían que el dinero se les escapaba entre los dedos como agua. ¿Por qué funcionó? Porque frente a los presupuestos tradicionales de mil categorías que nadie termina de llenar, esto ofrece una claridad meridiana. Pero no te equivoques, porque la simplicidad de los números esconde una disciplina que a muchos nos cuesta alcanzar cuando llega el fin de semana. Yo he visto presupuestos perfectos desmoronarse por un par de cenas fuera de lugar, y ahí es donde se complica la narrativa del ahorro fácil.

La anatomía del ingreso neto

Antes de sacar la calculadora, debemos entender que el punto de partida es el dinero que realmente llega a tu cuenta, no el salario bruto que figura en el contrato. Estamos hablando de lo que queda tras impuestos y seguridad social. Si ganas 2500 euros pero recibes 1850 en el banco, tus cálculos deben basarse exclusivamente en esos 1850. Es un error de principiante calcular sobre el bruto y luego sorprenderse de que los números no cuadran al final del trimestre. Y eso lo cambia todo, ya que un desfase del 15% en la base de cálculo arruina cualquier proyección de libertad financiera a largo plazo (algo que solemos ignorar por puro optimismo).

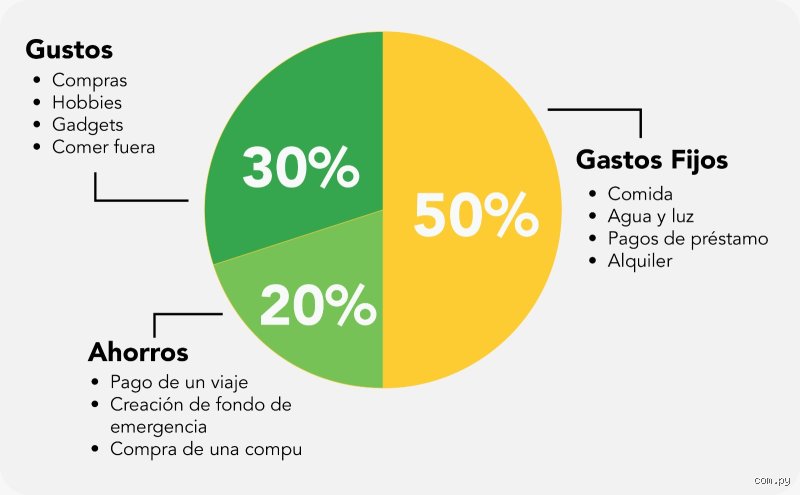

El primer pilar: El 50% para las necesidades innegociables

¿Qué entra realmente en la categoría de vida?

Aquí agrupamos los gastos que, si dejas de pagarlos, tu vida se detiene o se complica legalmente. Alquiler, hipoteca, electricidad, agua, internet —que ya es un derecho humano básico en la práctica— y la cesta de la compra mínima. El 50% parece un margen generoso, pero en ciudades como Madrid, Barcelona o Ciudad de México, donde el precio de la vivienda devora a veces el 40% del salario por sí solo, este porcentaje se vuelve una meta heroica. Si tus gastos fijos superan la mitad de tus ingresos, no estás aplicando la regla, estás sobreviviendo a duras penas. Eso es lo que la mayoría de los gurús financieros prefieren omitir para no asustar a su audiencia.

El dilema de los gastos mixtos

A veces la línea entre necesidad y deseo es tan delgada que parece invisible. ¿Es el gimnasio una necesidad de salud o un lujo del 30%? ¿El coche es para ir a trabajar o podrías usar el transporte público? Aquí es donde entra tu criterio personal, aunque la regla es estricta: si puedes vivir sin ello durante tres meses sin perder el empleo o la salud, probablemente pertenece al siguiente bloque. Optimizar el 50% de gastos fijos es la única forma real de ganar aire en el presupuesto, porque recortar cafés no sirve de nada si tu hipoteca es una losa asfixiante.

La trampa de la inflación de estilo de vida

A medida que ganamos más, tendemos a gastar más en lo "necesario", comprando un coche mejor o alquilando un piso más grande. Pero la regla 50/30/20 nos obliga a mantener ese ratio. Si tus ingresos suben de 2000 a 3000, tu margen de necesidades sube a 1500, no a 2000. Mantenerse fiel a este límite es lo que separa a los ahorradores de los eternos deudores. Es una batalla psicológica constante contra el entorno social que nos empuja a gastar lo que aún no hemos terminado de ganar.

El segundo bloque: El 30% dedicado al disfrute personal

El factor felicidad y su coste real

Este es el compartimento de los deseos, lo que hace que la vida valga la pena más allá de trabajar para pagar facturas. Viajes, suscripciones de streaming, cenas con amigos, esa chaqueta que no necesitas pero quieres. El 30% es un margen muy saludable que permite no sentirse culpable por gastar. No obstante, estamos lejos de eso si no tenemos un control férreo. La ironía del asunto es que muchas personas gastan el 50% en deseos y luego se preguntan por qué el 20% de ahorro les parece una utopía inalcanzable. Seamos claros: si no te sobran 300 euros de cada 1000 para ocio tras pagar lo básico, tu estructura de gastos está invertida.

Cómo gestionar los deseos sin desbordarse

Una técnica efectiva es separar este dinero en una cuenta distinta o usar tarjetas prepago para el ocio. Cuando el saldo llega a cero, la diversión se acaba hasta el próximo mes. Es duro, sí, pero es la única forma de garantizar que el 20% final se mantenga intacto. Porque la tentación de "robarle" un poco al ahorro para una escapada de fin de semana es el principio del fin de cualquier plan financiero serio. Y es que, al final del día, la libertad no se compra con objetos, sino con la tranquilidad de tener las cuentas en orden.

El tercer pilar: El 20% para tu yo del futuro

Ahorro, inversión y el fantasma de la deuda

Este 20% tiene una misión doble. Primero, liquidar deudas que no sean la hipoteca (tarjetas de crédito, préstamos personales). Segundo, construir un fondo de emergencia y luego invertir. Si tienes deudas con intereses altos, ese 20% no es ahorro, es un rescate urgente. Una vez limpio de deudas, invertir el 20% del ingreso neto de forma constante produce un efecto de interés compuesto que, tras 15 o 20 años, genera una riqueza significativa. ¿Podrías vivir con el 80% de lo que ganas? La mayoría de la gente cree que no hasta que se ve obligada por las circunstancias.

La jerarquía del ahorro inteligente

No se trata de meter el dinero bajo el colchón. El orden lógico debería ser: fondo de seguridad de 3 a 6 meses de gastos, aportaciones a planes de pensiones o fondos indexados y, finalmente, inversiones más agresivas si el perfil lo permite. Este segmento es el más aburrido al principio pero el más satisfactorio a largo plazo. Pero —y este es un gran pero— el 20% es un mínimo sugerido. Si puedes ahorrar el 30% reduciendo tus deseos, llegarás a la independencia financiera mucho antes. La convención dice que el 20% basta, pero yo opino que en economías volátiles como la actual, ese porcentaje debería ser el suelo, nunca el techo.

Los baches en el asfalto: Errores comunes y mitos que dinamitan tu presupuesto

Creer que el 50/30/20 es una ley divina grabada en piedra resulta un suicidio financiero. El problema es que muchos confunden una guía flexible con una camisa de fuerza burocrática. ¿De verdad piensas que un alquiler en Madrid o Ciudad de México va a encajar siempre en ese 50% de necesidades? Seamos claros: la realidad geográfica se ríe de las proporciones matemáticas de Elizabeth Warren. Si tu vivienda devora el 45% de tus ingresos, apenas te queda un 5% para comer, luz y transporte. Eso no es planificar, es jugar al escapismo financiero sin red de seguridad.

La trampa del estilo de vida inflado

El error más sangriento ocurre cuando los ingresos suben. Si pasas de ganar 1.500 a 2.500 euros, la tentación de quemar ese 30% en cenas Michelin es casi magnética. Pero aquí está el truco: mucha gente olvida que ese 20% de ahorro debe calcularse sobre el neto total, no sobre lo que te sobraba antes. ¿Cómo funciona el 50/30/20? No funciona si no recalibras el motor cada vez que entra más combustible. Salvo que quieras ser un rico con una cuenta corriente anémica, claro. La mayoría falla porque clasifica el gimnasio o Netflix como "necesidad". Y no, sudar en una elíptica bajo luces de neón es un deseo, por mucho que tu endorfina diga lo contrario.

El olvido del fondo de emergencia

Pensar que ese 20% va directo a comprar acciones de Nvidia es otro patinazo frecuente. Pero (y esto es un pero de los grandes) antes de invertir un solo céntimo, debes construir un muro de contención. Si no tienes cubiertos de tres a seis meses de gastos fijos, ese 20% no es ahorro para el futuro, es un salvavidas para el presente. La gente se lanza a la bolsa sin tener para una reparación de caldera. Es una temeridad absoluta. El método fracasa cuando la jerarquía de prioridades está invertida.

La variable oculta: La regla inversa para perfiles agresivos

Casi nadie te cuenta que esta regla se puede hackear. Existe un consejo experto que los puristas del ahorro suelen ignorar: el 20/30/50. Si eres joven, vives con tus padres o tienes un gasto de vivienda ridículo, mantener un 50% en necesidades es un desperdicio de potencial de interés compuesto. Imagina invertir el 50% de tu sueldo durante tres años. El impacto en tu libertad futura es tan violento que acorta tu edad de jubilación en décadas. El 50/30/20 es un suelo, no un techo.

El ajuste por inflación psicológica

Para que ¿Cómo funciona el 50/30/20? tenga sentido a largo plazo, necesitamos hablar de la psicología del gasto. Nosotros tendemos a rellenar el espacio disponible. Es como un gas. Si tienes un 30% para ocio, gastarás el 30% aunque no lo necesites. Mi recomendación técnica es automatizar el 20% de ahorro el mismo día que recibes la nómina. Si esperas a final de mes para ver qué sobra, la respuesta será siempre la misma: nada. El dinero tiene una habilidad mística para desaparecer en cafés de especialidad y suscripciones que nadie usa.

Preguntas Frecuentes sobre la gestión patrimonial

¿Qué hago si mis necesidades superan el 50% del ingreso?

No entres en pánico, pero actúa con frialdad quirúrgica. En ciudades con burbujas inmobiliarias, es habitual que los costes fijos alcancen el 60% o 65%. La solución inmediata es canibalizar el 30% destinado a deseos de forma temporal. No puedes recortar el alquiler de un día para otro, pero sí puedes fulminar las salidas nocturnas y los pedidos de comida a domicilio. Si tus gastos básicos superan el 70%, el 50/30/20 te está gritando que tienes un problema de ingresos o una estructura de vida que no puedes permitirte.

¿Es el ahorro del 20% suficiente para una jubilación digna?

Depende totalmente de tu edad de inicio y de la voracidad de la inflación. Si empiezas a los 25 años, un 20% constante invertido a un 7% anual te garantiza un retiro dorado. Sin embargo, si despiertas a los 45 años, ese 20% es apenas un parche para una herida abierta. Seamos claros: el tiempo es un multiplicador más potente que la cantidad de dinero aportada. Quienes ignoran el interés compuesto en este porcentaje de ahorro están condenados a trabajar hasta que el cuerpo aguante (o hasta que el Estado decida su suerte).

¿Dónde encajan las deudas en este esquema numérico?

Las deudas son el parásito del 50/30/20. Si tienes créditos al consumo con intereses superiores al 10%, el pago de esas cuotas debe salir de tu 20% de ahorro. Es absurdo ahorrar en una cuenta que te da el 2% mientras pagas una tarjeta que te cobra el 19%. En este escenario, tu ahorro real es negativo. Eliminar la deuda es la inversión con mayor retorno garantizado que vas a encontrar en tu vida. Una vez que el lastre desaparece, ese flujo de caja regresa a tu columna de activos de forma automática.

Síntesis comprometida: El veredicto final

Basta de paños calientes y hojas de cálculo infinitas. El 50/30/20 no es una fórmula mágica de alquimia financiera, sino un espejo que te devuelve una imagen cruda de tus prioridades reales. Dominar tus finanzas requiere más disciplina que matemáticas de secundaria. Si no eres capaz de vivir con el 80% de lo que generas hoy, el sistema simplemente te expulsará cuando las vacas flacas aparezcan. Nosotros defendemos que la libertad no se compra con objetos, sino con la tranquilidad de no mirar el saldo del cajero con taquicardia. Elige tu sacrificio: o controlas el dinero ahora, o el dinero te controlará a ti hasta el último de tus días.