La ilusión del efectivo y la realidad del patrimonio neto

Cuando nos preguntamos cuántas personas tienen más de 100.000 euros en España solemos cometer el error de mirar solo el saldo del banco, esa cifra que aparece en la aplicación del móvil y que tanto nos obsesiona. Pero la riqueza en nuestro país tiene una cara mucho más sólida y menos fluida. España es, históricamente, una nación de propietarios de ladrillo. Si sumamos el valor de la vivienda habitual, ese millón de personas se multiplica de forma exponencial hasta alcanzar a gran parte de la clase media que compró su casa antes de la burbuja de 2008. ¿Es lo mismo tener un piso pagado en el barrio de Salamanca que cien billetes de mil euros bajo el colchón? Evidentemente no, y ahí reside la primera gran distorsión de las estadísticas oficiales.

El sesgo del ladrillo en la mentalidad española

Para entender el volumen de ahorro, debemos considerar que el 75% de los hogares españoles reside en una vivienda de su propiedad. El tema es que mucha gente se siente rica sobre el papel mientras sufre para llegar a fin de mes debido a la falta de liquidez inmediata. Yo creo que esta es la gran trampa de nuestra economía: el ahorro está atrapado en las paredes de cemento. Porque, aunque el valor de mercado de ese inmueble supere con creces los 100.000 euros, la capacidad de gasto real de esas familias es limitada. Pero, si nos ceñimos a la liquidez pura, los datos del Banco de España y de diversas consultoras internacionales como Credit Suisse sugieren que el crecimiento de los depósitos ha sido constante, incluso en épocas de inflación galopante. Esto lo cambia todo al analizar la resistencia de la economía doméstica.

Desgranando el perfil del ahorrador de seis cifras

¿Quiénes son realmente estos individuos que han cruzado el umbral? No busquen solo a grandes empresarios o herederos de linajes nobiliarios porque el perfil es mucho más mundano de lo que la ficción nos vende. El grueso de este grupo lo componen profesionales liberales, funcionarios de niveles altos con décadas de servicio y pequeños empresarios que han sabido gestionar sus flujos de caja. Según los últimos informes de riqueza global, el número de individuos con un patrimonio neto superior a los 100.000 euros ha crecido un 4% anual en el último lustro. Pero cuidado, que este dato tiene truco. Gran parte de ese incremento no viene del ahorro directo generado por el trabajo, sino de la revalorización de activos financieros como fondos de inversión o acciones que, tras la pandemia, vivieron un rally inesperado.

La distribución geográfica: el imán de Madrid y Barcelona

No nos engañemos, el dinero no se reparte de forma equitativa por la geografía peninsular. Madrid concentra casi el 40% de las grandes fortunas y una parte sustancial de esas cuentas que superan los seis dígitos, seguida muy de cerca por Cataluña. Es una brecha que se ensancha. Resulta irónico que, mientras en Soria o Extremadura tener 100.000 euros te convierte en el potentado del pueblo, en el centro de Madrid esa cifra apenas te da para la entrada de un piso de cincuenta metros cuadrados (y eso con suerte). Aquí la desigualdad no es solo de cuánto tienes, sino de cuánto vale lo que tienes según dónde pongas el huevo. Estamos lejos de eso que llaman cohesión territorial cuando hablamos de ahorro privado.

La edad como factor determinante del capital acumulado

Si tienes menos de 35 años y estás leyendo esto, las probabilidades de que pertenezcas al club son escasas, a menos que hayas fundado una startup de éxito o tu apellido aparezca en el BOE con frecuencia. El ahorro en España es una cuestión de canas. El 65% de las personas que tienen más de 100.000 euros en España superan los 55 años. Es una generación que aprovechó los años de crecimiento sostenido y un mercado laboral mucho más estable que el actual. Y este es un matiz que contradice la sabiduría convencional de que el ahorro es fruto del esfuerzo individual presente; es, más bien, un residuo del bienestar pasado que hoy parece un sueño inalcanzable para los jóvenes que encadenan contratos temporales.

Radiografía técnica de los depósitos y la inversión

Para profundizar en cuántas personas tienen más de 100.000 euros en España, hay que bucear en los registros de la Agencia Tributaria, especialmente en lo que respecta al Impuesto sobre el Patrimonio, aunque este solo afecta a quienes superan los 700.000 euros de base imponible. Por debajo de ese radar, hay una masa silenciosa. Según los datos de las gestoras de fondos, existen más de 500.000 cuentas de inversión en el país con saldos medios que rondan esa cifra redonda de los cien mil. Lo curioso es que el ahorrador español sigue siendo profundamente conservador. Preferimos el depósito que no da nada al riesgo que puede dar mucho. Es una cuestión cultural. Preferimos ver el número quieto, aunque la inflación se lo esté comiendo por las patas de forma silenciosa e implacable.

El papel de las carteras diversificadas

A pesar de esa aversión al riesgo, estamos viendo un cambio de tendencia. Los 1,15 millones de españoles con este nivel de liquidez ya no se conforman con la cartilla de ahorros de toda la vida. Muchos han saltado a los fondos de inversión indexados o al mercado inmobiliario de alquiler. ¿Es esto una señal de madurez financiera? No necesariamente. A veces es pura desesperación ante tipos de interés que, hasta hace poco, eran negativos. El tema es que tener más de 100.000 euros genera una inercia propia: el dinero llama al dinero, y a partir de esa cifra, las entidades bancarias empiezan a tratarte con un cariño que el ciudadano de a pie ni sospecha. Los gestores de banca privada entran en juego, y ahí es donde la información privilegiada y las mejores condiciones empiezan a marcar una distancia insalvable con el resto de la población.

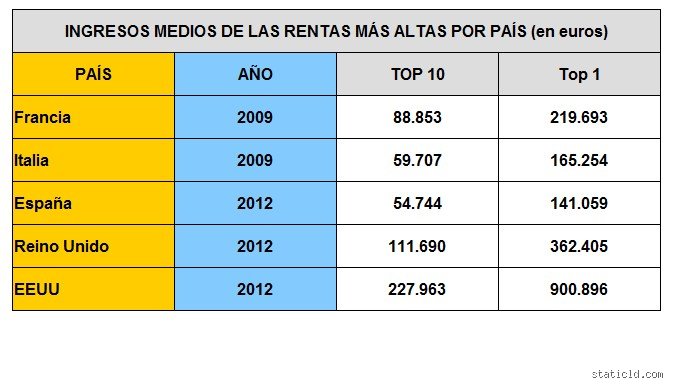

Comparativa europea: ¿somos ricos o solo ahorradores?

Si nos comparamos con nuestros vecinos, la situación de España es curiosa. En términos de riqueza mediana, España suele salir mejor parada que Alemania o Austria. Parece un chiste, ¿verdad? Pero tiene una explicación técnica sencilla: el ladrillo. Al tener tanta propiedad inmobiliaria, el patrimonio neto medio del español es alto. Sin embargo, cuando miramos exclusivamente cuántas personas tienen más de 100.000 euros en España en activos líquidos, caemos varios puestos en el ranking. Los alemanes prefieren alquilar y tener el dinero en fondos o seguros de vida; nosotros preferimos tocar las paredes. Esta diferencia estructural hace que nuestra economía sea más resiliente ante crisis de consumo, pero mucho más rígida ante cambios en el ciclo financiero global.

Alternativas al ahorro tradicional y nuevos millonarios

Últimamente ha surgido una nueva categoría de "ahorrador de seis cifras" que no responde a los patrones de la banca tradicional. Hablo de los inversores en criptoactivos. Aunque es un terreno pantanoso y difícil de fiscalizar, se estima que un 5% de los españoles que declaran tener criptomonedas poseen carteras que superan los 100.000 euros. Pero, seamos claros, esta es una riqueza volátil que puede desaparecer en un tweet de un magnate tecnológico un martes cualquiera por la tarde. La pregunta es si debemos contar a estas personas en la misma categoría que a un jubilado con un plazo fijo. La estadística dice que sí, pero la realidad económica nos sugiere que son perfiles opuestos que solo comparten un número en una pantalla.

Errores comunes o ideas falsas sobre el patrimonio en España

Pensar que cruzar la frontera de las seis cifras te convierte automáticamente en un trasunto de Jeff Bezos es el primer gran patinazo cognitivo que cometemos al analizar cuántas personas tienen más de 100.000 euros en España. Seamos claros: en el contexto inflacionario actual, tener esa liquidez o ese patrimonio neto no equivale a la opulencia, sino a una seguridad precaria. El error reside en confundir el saldo bancario con la capacidad adquisitiva real, especialmente cuando el mercado inmobiliario devora el 70% de la riqueza de las familias españolas.

La trampa de la liquidez inmediata

Muchos creen que esos 100.000 euros están siempre disponibles en una cuenta corriente esperando a ser gastados en caprichos efímeros. ¿De verdad alguien piensa que el ahorro es estático? La realidad es que gran parte de ese capital está atrapado en planes de pensiones con fiscalidad de hierro o en fondos de inversión que nadie se atreve a tocar por miedo al hachazo de Hacienda. Pero, claro, es mucho más sexy imaginar piscinas de monedas que leer extractos bancarios de activos ilíquidos. El problema es que el ahorrador medio español prefiere ver el número en su libreta antes que entender el coste de oportunidad de no mover ese dinero frente a una inflación que, de vez en cuando, galopa sin control.

El mito del perfil del millonario

Existe la idea falsa de que este grupo está compuesto exclusivamente por empresarios de éxito o herederos de alcurnia. Salvo que vivas en una burbuja de cristal, sabrás que el grueso de este colectivo lo forman profesionales de mediana edad y jubilados que han sido hormigas durante cuatro décadas. No hay trajes italianos ni coches deportivos en cada esquina. A menudo, el vecino que conduce un utilitario de hace diez años es quien engrosa las estadísticas de cuántas personas tienen más de 100.000 euros en España gracias a una disciplina espartana de ahorro que rozaría lo patológico para un joven de la Generación Z.

Aspecto poco conocido o consejo experto

Hay un elefante en la habitación del que nadie quiere hablar: el sesgo geográfico y su impacto en la percepción de la riqueza. Si vives en un pueblo de la meseta con 100.000 euros en el bolsillo, eres el rey del mambo, pero si intentas sobrevivir con eso en el centro de Madrid o Barcelona, apenas tienes para la entrada de un piso mediocre y tres años de alquiler. Y aquí viene el consejo que nadie te da: la diversificación no es solo elegir entre acciones o bonos, sino geolocalizar tu patrimonio para que no dependa de los vaivenes de un solo mercado regulatorio.

La optimización fiscal invisible

La mayoría de la gente se obsesiona con ganar más, cuando el verdadero juego de expertos consiste en perder menos frente al fisco. Optimizar la factura fiscal a través de estructuras legales como las carteras gestionadas o los seguros de ahorro vinculados puede marcar una diferencia de hasta un 20% en el rendimiento neto final. Es fascinante cómo alguien puede pelear por un descuento de diez euros en el supermercado y luego regalar miles de euros al Estado por pura desidia administrativa. Si quieres formar parte del club de los seis dígitos de forma sostenible, necesitas dejar de ser un ahorrador pasivo para convertirte en un gestor eficiente de tus propios excedentes, porque el dinero que no se cuida suele buscar dueños más atentos (y probablemente más astutos).

Preguntas Frecuentes

¿Qué porcentaje de la población española supera este umbral?

Aproximadamente el 4% de los contribuyentes en España declaran activos que superan con creces los 100.000 euros de patrimonio neto, según los cruces de datos entre el INE y la Agencia Tributaria. Esta cifra se dispara si incluimos la valoración catastral de la vivienda habitual, llegando a alcanzar a casi un 15% de los hogares nacionales. Es vital entender que los depósitos bancarios puros solo representan una fracción pequeña de este total, ya que el español medio confía ciegamente en el ladrillo como su principal hucha de seguridad. En términos absolutos, hablamos de algo más de 1,5 millones de personas con esta capacidad financiera real hoy en día.

¿Cómo influye la edad en la acumulación de este capital?

La edad es el factor determinante y casi predictivo para saber cuántas personas tienen más de 100.000 euros en España, concentrándose el 65% de este capital en mayores de 55 años. Los jóvenes menores de 30 años apenas representan el 1% de este colectivo, salvo casos excepcionales de emprendimiento tecnológico o herencias prematuras. Esta brecha generacional evidencia una transferencia de riqueza bloqueada que solo fluye mediante sucesiones, creando un sistema financiero un tanto gerontocrático. El ahorro acumulado durante los años del boom económico español sigue siendo el pilar que sostiene las estadísticas actuales frente a la precariedad laboral de las nuevas cohortes.

¿Es seguro tener más de 100.000 euros en un solo banco?

Técnicamente, el Fondo de Garantía de Depósitos solo protege hasta los 100.000 euros por titular y entidad, por lo que superar esa cifra en una sola cuenta es un riesgo innecesario. Los expertos recomiendan fragmentar el capital en diferentes instituciones financieras para garantizar que, ante un colapso sistémico improbable pero posible, todo el dinero esté cubierto por el paraguas estatal. Pero no nos engañemos, porque si un banco grande cae, el problema del fondo será el menor de tus dolores de cabeza ante la parálisis económica general. Diversificar entre entidades nacionales e internacionales es la única estrategia coherente para quien desea dormir tranquilo sin vigilar el BOE cada madrugada.

Sintesis comprometida

Llegar a las seis cifras en España no debería ser el fin del trayecto, sino el inicio de una responsabilidad patrimonial que la mayoría prefiere ignorar por pereza intelectual. Acumular riqueza en un país con una presión fiscal creciente y una seguridad jurídica a veces titubeante requiere más valentía de la que parece a simple vista. Nos hemos acostumbrado a demonizar al que ahorra mientras subvencionamos el consumo irresponsable, creando un ecosistema donde tener 100.000 euros parece casi un acto de rebeldía silenciosa. Mi postura es clara: deja de preguntar cuánto tienen los demás y empieza a blindar lo tuyo antes de que el próximo ciclo económico decida que tu esfuerzo debe ser redistribuido por decreto. La verdadera libertad financiera no se mide en ceros, sino en la capacidad de decir "no" a cualquier oferta que comprometa tu independencia personal.