El laberinto de la jubilación anticipada: más allá de los números rojos

Jubilarse a los sesenta es un acto de rebeldía contra el sistema previsional tradicional que nos quiere trabajando hasta los sesenta y siete o más allá. No es solo cuestión de tener una cuenta corriente abultada, sino de entender la arquitectura de tu flujo de caja futuro. El problema radica en que el Estado suele penalizar la precocidad. Si dejas de cotizar antes de tiempo, el mordisco que la Seguridad Social le da a tu pensión pública puede ser letal, reduciendo tus ingresos mensuales de forma permanente. ¿Realmente estás preparado para ver cómo tu base reguladora se desploma por el simple hecho de querer disfrutar de la vida un poco antes de lo previsto por el BOE?

La trampa del estilo de vida y el sesgo de supervivencia

Solemos pensar que al dejar de trabajar nuestros gastos caerán en picado porque ya no habrá trajes, desplazamientos ni comidas fuera de casa por compromiso. Eso es una fantasía peligrosa. Yo he visto a personas arruinarse en tres años porque el ocio, ese tiempo libre infinito que tanto anhelabas, resulta ser carísimo si no tienes un plan de contención. El ocio consume recursos. Y si a eso le sumas que la medicina privada se vuelve prohibitiva a partir de cierta edad, el presupuesto que calculaste a los cincuenta puede quedarse corto en un abrir y cerrar de ojos. No es lo mismo viajar con sesenta que con ochenta, y esa transición requiere una elasticidad financiera que casi nadie prevé en sus hojas de cálculo.

La ingeniería financiera detrás del retiro a los sesenta

Para descifrar cuánto dinero necesito para jubilarme a los 60 años, debemos invocar la famosa Regla del 4 por ciento, aunque con matices importantes. Esta norma sugiere que puedes retirar el 4% de tu cartera de inversión el primer año y luego ajustar esa cifra según la inflación sin quedarte a cero durante tres décadas. Sin embargo, en el contexto actual de volatilidad extrema, aplicar este dogma a rajatabla es como jugar a la ruleta rusa con tu futuro. Si el mercado cae un 20% justo el año en que decides colgar las botas —lo que los expertos llaman riesgo de secuencia de retornos—, tu plan maestro se desmorona. Pero hay formas de mitigar este desastre si eres capaz de mantener una reserva de efectivo para dos años de gastos.

El cálculo del patrimonio neto real frente al percibido

Muchos consideran que su vivienda es parte del botín para la jubilación, pero un techo donde vivir no paga las facturas del supermercado a menos que estés dispuesto a venderlo o hipotecarlo de forma inversa. Para determinar cuánto dinero necesito para jubilarme a los 60 años, debes centrarte exclusivamente en los activos líquidos o que generen rentas. Hablamos de acciones, bonos, fondos indexados o propiedades en alquiler que metan dinero en tu bolsillo cada mes. Un patrimonio de 500.000 euros en activos que rinden un 5% anual te da 25.000 euros brutos. Tras pasar por la caja de Hacienda, esa cifra se queda en algo mucho más modesto, algo que a menudo olvidamos mencionar en las cenas con amigos.

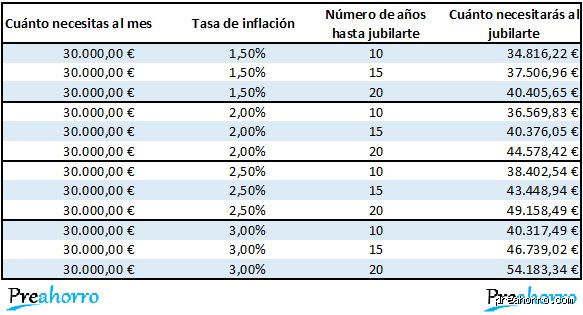

La inflación como el enemigo público número uno

Imagina que hoy vives cómodamente con 2.000 euros mensuales. Con una inflación media del 3%, dentro de veinte años necesitarás casi 3.600 euros para mantener exactamente el mismo nivel de vida. Eso lo cambia todo. No basta con ahorrar; hay que invertir con una agresividad controlada incluso después de haber dejado de trabajar. La vieja escuela decía que al jubilarse hay que pasarlo todo a renta fija, pero con los tipos de interés bailando al son de los bancos centrales, quedarse solo en bonos es una receta segura para la pérdida de poder adquisitivo a largo plazo. Necesitas que tu dinero trabaje más duro que tú cuando tú ya no quieras trabajar en absoluto.

Desarrollo técnico: Los pilares del ahorro sistemático

La construcción de este capital no ocurre por generación espontánea ni por un golpe de suerte en la lotería. Requiere una tasa de ahorro que, seamos honestos, suele estar por encima del 30% de los ingresos netos durante al menos dos décadas. Si tu meta es saber cuánto dinero necesito para jubilarme a los 60 años y actualmente tienes cuarenta, el tiempo es tu activo más valioso pero también el más escaso. Acumular 800.000 euros partiendo de cero en veinte años exige una disciplina cuasi militar y una comprensión profunda del interés compuesto, ese motor que hace que tus ganancias generen más ganancias de forma exponencial.

Vehículos de inversión y eficiencia fiscal

No todos los recipientes donde guardas tu dinero son iguales ante los ojos del fisco. Los planes de pensiones tienen buena prensa por su deducción inmediata, pero son una trampa fiscal al momento del rescate porque tributan como rentas del trabajo, pudiendo llegar a tipos del 45%. En cambio, los fondos de inversión permiten traspasar dinero de uno a otro sin pagar un solo céntimo de impuesto hasta que decides retirar el capital. Esta diferencia puede suponer un ahorro de 100.000 euros en impuestos a lo largo de una vida inversora. Pero claro, la mayoría de la gente prefiere el alivio fiscal de hoy sin pensar en la factura del mañana, lo cual es un error de bulto en cualquier planificación seria.

Comparativa estratégica: ¿Rentas pasivas o venta de activos?

Existen dos escuelas de pensamiento para responder a cuánto dinero necesito para jubilarme a los 60 años. La primera aboga por crear una máquina de dividendos y alquileres que cubra tus gastos sin tocar nunca el capital principal. Es el sueño del rentista. La segunda prefiere el modelo de desinversión gradual, vendiendo pequeñas partes de una cartera diversificada de fondos indexados. ¿Cuál es mejor? Yo sostengo que la mezcla es la ganadora. Depender exclusivamente de alquileres te expone a impagos o cambios regulatorios, mientras que depender solo de la bolsa te obliga a vender en los peores momentos del mercado si no tienes estómago para ver los números rojos.

El papel de la pensión pública en el esquema precoz

Estamos lejos de eso que dicen algunos agoreros sobre la desaparición total de las pensiones, pero sí es cierto que su cuantía será menor y la edad de acceso mayor. Si te jubilas a los sesenta por tu cuenta, tendrás un "agujero" de siete u ocho años donde vivirás exclusivamente de tus ahorros. Durante ese periodo, no solo no cobras, sino que dejas de aportar al sistema, lo que reduce tu futura prestación. ¿Has calculado el impacto de esos años de vacío en tu base de cotización? Aquí es donde muchos planes se van al traste, porque una reducción del 20% en la pensión vitalicia a partir de los 67 años es un golpe financiero que muy pocos pueden absorber sin cambiar drásticamente su dieta de chuletones por una de legumbres.

Errores garrafales y espejismos financieros

La falacia del gasto lineal

Pensar que tus desembolsos a los 65 serán un calco de tus facturas a los 40 es el primer paso hacia el precipicio. ¿Cuánto dinero necesito para jubilarme a los 60 años? es una pregunta que muta con el tiempo. El problema es que muchos planificadores novatos olvidan la curva de gasto en forma de U. Al principio, la euforia del tiempo libre dispara el consumo en viajes y ocio. Luego viene un valle de calma. Finalmente, el zarpazo del gasto sanitario desbarata cualquier Excel optimista. Pero no te engañes, la inflación no es una anécdota de café, sino una termita que devora el 3% de tu poder adquisitivo cada año sin que te des cuenta.

Subestimar la longevidad y el riesgo de secuencia

Morir demasiado pronto es una tragedia humana, pero sobrevivir a tu dinero es una tragedia financiera. La esperanza de vida galopa y planificar para vivir hasta los 85 es, seamos claros, jugar a la ruleta rusa con tu cuenta bancaria. Si los primeros años de tu retiro coinciden con un mercado bajista, tu patrimonio sufrirá una herida de la que jamás cicatrizará. Salvo que tengas una reserva de efectivo para tres años, estarás vendiendo activos en pérdidas mientras intentas disfrutar de un daiquiri. ¿De verdad crees que el mercado se detendrá porque tú hayas decidido dejar de trabajar? La realidad es que el orden en que llegan los rendimientos importa tanto como el promedio de los mismos.

El mito de la vivienda como cajero automático

Muchos confían ciegamente en que su casa es su plan de pensiones. Y sí, tener el techo pagado alivia, pero los ladrillos no se comen. Vender la residencia principal para mudarse a algo más pequeño suele generar menos plusvalía neta de la proyectada tras pagar impuestos y comisiones. Confiar tu vejez a la liquidez de un inmueble en un mercado inmobiliario volátil es un riesgo innecesario. ¿Cuánto dinero necesito para jubilarme a los 60 años? requiere activos líquidos, no solo cemento y vigas que requieren mantenimiento constante.

La estrategia del cubo: El secreto de los que no sufren

Segmentación por horizontes temporales

El consejo experto que nadie te da en la sucursal del banco es la gestión por cubos de liquidez. No metas todo en una cuenta de ahorro ni todo en bolsa. Divide tu capital. El primer cubo debe cubrir tus gastos de los años uno a tres en activos hiperseguros. El segundo, del año cuatro al diez, en renta fija que bata ligeramente la inflación. El tercero es el motor de crecimiento (renta variable) para el largo plazo. Esta estructura mental te permite dormir cuando las noticias hablan de colapsos bursátiles. Porque sabes que tu pan de mañana no depende de la cotización de hoy, sino de una planificación de hierro.

La fiscalidad es el socio silencioso que puede llevarse hasta el 20% de tu esfuerzo si retiras el capital de forma atropellada. Maximizar las rentas exentas y compensar pérdidas con ganancias es una gimnasia financiera obligatoria (y a veces tediosa). El problema es que la mayoría se obsesiona con la rentabilidad bruta olvidando que lo único que importa es lo que llega limpio a la cuenta corriente. Un buen diseño fiscal puede equivaler a ganar un 2% extra anual sin asumir ni un ápice de riesgo de mercado. Es, literalmente, dinero gratis que dejas sobre la mesa por pura pereza administrativa.

Preguntas Frecuentes

¿Es suficiente tener 500.000 euros para dejar de trabajar?

Depende radicalmente de tu estilo de vida y de si esa cifra incluye tu vivienda habitual. Si aplicamos la regla del 4%, este capital te generaría unos 20.000 euros brutos anuales, una cifra que para muchos resulta insuficiente en el contexto actual de precios. ¿Cuánto dinero necesito para jubilarme a los 60 años? pues para un perfil de gasto medio en España, lo ideal sería apuntar a una cifra cercana a los 750.000 euros líquidos. Con una inflación del 2% sostenida, esos 500.000 euros perderán casi la mitad de su valor real en apenas veinte años. No es una cifra despreciable, pero requiere un control de gastos casi militar para no agotar el principal antes de tiempo.

¿Debo cancelar mi hipoteca antes de los 60?

La respuesta matemática y la emocional suelen chocar frontalmente en este punto. Si el interés de tu deuda es inferior a lo que obtienes invirtiendo ese capital, mantener la hipoteca es técnicamente lo más inteligente. Pero la paz mental de no deber nada al banco al iniciar el retiro no tiene precio en ninguna hoja de cálculo. ¿Cuánto dinero necesito para jubilarme a los 60 años? incluye también la capacidad de reducir tus gastos fijos al mínimo exponente. Eliminar la cuota hipotecaria reduce drásticamente tu tasa de retiro necesaria, dándote un margen de maniobra inmenso ante imprevistos económicos globales.

¿Cómo afecta la jubilación anticipada a mi pensión pública?

Retirarse a los 60 implica, en la mayoría de los casos, dejar de cotizar o suscribir un convenio especial con la Seguridad Social. Los coeficientes reductores por jubilación anticipada pueden recortar tu prestación hasta un 21% si no cumples con los años de cotización requeridos. Debes calcular con precisión quirúrgica el impacto de estos recortes, ya que la pensión pública será tu suelo de ingresos garantizado de por vida. Ignorar este ajuste es el error más común entre quienes se lanzan al vacío sin red. Es preferible trabajar dos años más y asegurar una renta vitalicia mayor que arrastrar una penalización perpetua por las prisas.

Conclusión: Tu libertad no es negociable

La jubilación a los 60 no es un derecho divino, sino un artefacto de ingeniería financiera que debes construir tú mismo. ¿Cuánto dinero necesito para jubilarme a los 60 años? la respuesta honesta es siempre un poco más de lo que crees hoy. Mi posición es clara: si no tienes cubierto el 120% de tu presupuesto estimado, quédate un poco más en la trinchera laboral. Es preferible el aburrimiento de una oficina un par de años extra que la angustia de contar céntimos a los 80. La libertad financiera no se trata de no hacer nada, sino de elegir qué hacer sin que el hambre dicte tus pasos. No dejes tu vejez en manos del azar o de promesas políticas que el viento se llevará.