La realidad del sistema y el mito de la pensión pública

Nos han vendido durante décadas que el sistema de seguridad social es una roca inamovible sobre la cual edificar nuestra vejez. Pero la demografía es una disciplina cruel que no entiende de promesas electorales ni de sentimientos. España tiene una de las pirámides poblacionales más invertidas del mundo, lo que significa que cada vez hay menos hombros cargando con el peso de más jubilados. ¿Estamos lejos de un colapso? Quizás, pero la pérdida de poder adquisitivo es una certeza matemática que ya estamos respirando. La tasa de sustitución, que es ese porcentaje del último sueldo que recibes como pensión, se sitúa actualmente cerca del 80 por ciento en nuestro país, una cifra altísima comparada con el resto de la Unión Europea que, inevitablemente, tenderá a la baja.

El coste de la vida y el factor ubicación

No es lo mismo retirarse en un pueblo de la provincia de Zamora que intentar mantener un piso en el centro de Madrid o Barcelona. El coste de la vida es el primer gran devorador de ahorros. Mientras que en una capital de provincia pequeña podrías vivir dignamente con 1.500 euros mensuales, en las grandes urbes esa cifra apenas te permitiría cubrir gastos básicos y algún que otro capricho menor. Yo creo firmemente que la jubilación no debería ser un ejercicio de supervivencia, sino una etapa de disfrute. Por eso, al preguntarnos cuánto dinero necesito tener en el banco para jubilarme en España, debemos mirar primero nuestro código postal. La diferencia en el precio de los servicios básicos, el ocio y, sobre todo, el mantenimiento de la vivienda puede suponer una brecha de hasta el 40 por ciento en tu presupuesto anual.

Desarrollo técnico: El cálculo de tu libertad financiera

Para entender la magnitud de la montaña que debemos escalar, hay que aplicar reglas financieras que, aunque no son leyes físicas, nos dan una brújula bastante fiable. Una de las más famosas es la regla del 4 por ciento. Esta teoría sugiere que podrías retirar esa cantidad de tus ahorros invertidos cada año, ajustándola a la inflación, con una probabilidad muy alta de que el dinero te sobreviva durante al menos tres décadas. Sin embargo, en el contexto español de bajos tipos de interés históricos y una inflación que a veces se comporta como una montaña rusa, ser conservador es la única opción inteligente. Si aspiras a complementar tu pensión con 1.000 euros extra al mes, necesitarías un capital acumulado de unos 300.000 euros invertidos con sensatez.

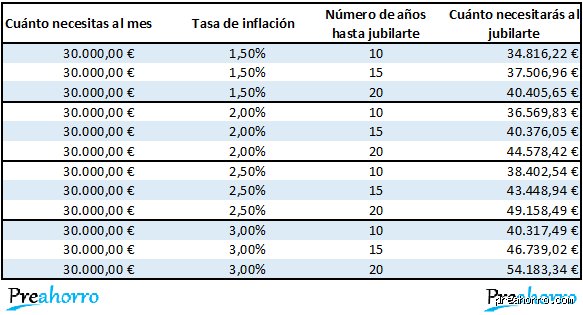

La inflación: El enemigo silencioso de tus ahorros

Aquí es donde se complica la historia. Si dejas tu dinero en una cuenta corriente al 0 por ciento de interés mientras la vida sube un 3 por ciento anual, estás perdiendo dinero cada segundo que pasa. Imagina que tienes 100.000 euros hoy. Dentro de veinte años, ese montón de billetes comprará mucho menos que hoy. Y eso lo cambia todo. Por eso, el ahorro estático es una trampa para incautos. Necesitas que tu capital trabaje, que genere rendimientos que al menos empaten con el aumento de los precios. Porque, seamos realistas, el precio de la barra de pan no va a bajar, y el de la electricidad mucho menos.

Esperanza de vida y el riesgo de longevidad

España es uno de los países con mayor esperanza de vida del planeta. Eso, que es una noticia maravillosa para nuestra salud, es un quebradero de cabeza para nuestras finanzas. ¿Qué pasa si planificas para vivir hasta los 85 y llegas a los 98? El riesgo de longevidad es la posibilidad real de sobrevivir a tu propio dinero. Es un escenario terrorífico. Por lo tanto, el cálculo de cuánto dinero necesito tener en el banco para jubilarme en España debe incluir siempre un colchón de seguridad para esos años extra que, con suerte, tendremos. No basta con llegar a la meta; hay que tener gasolina para la prórroga.

La vivienda como activo y como lastre

En la cultura española, la casa propia es el pilar sagrado de la jubilación. Tener una vivienda pagada reduce drásticamente tus necesidades de flujo de caja mensual. Pero cuidado, porque la vivienda también genera gastos. Derramas, IBI, seguros, reparaciones... una casa vieja puede ser un sumidero de billetes de cincuenta euros. Aun así, contar con ese activo te da una opción de emergencia: la hipoteca inversa o la venta de la nuda propiedad. Son herramientas financieras complejas (y a menudo caras) que te permiten transformar los ladrillos en comida y calefacción si las cosas se ponen feas.

La trampa de la vivienda única

Mucha gente piensa que es rica porque su casa vale un millón de euros, pero si es el lugar donde duermes, tu riqueza es teórica. No puedes comerte una ventana. Solo cuando decides liquidar ese activo o rentabilizarlo, esa cifra en el papel se convierte en realidad. Aquí es donde contradigo la sabiduría convencional: a veces, vender la casa grande para mudarse a una más pequeña y barata es la decisión financiera más brillante que un jubilado puede tomar. Libera capital, reduce gastos operativos y simplifica la vida. Pero claro, el apego emocional a las paredes donde crecieron tus hijos suele nublar el juicio económico más sólido.

Alternativas al ahorro tradicional y gestión de expectativas

No todo es acumular monedas como un dragón en su cueva. Existen otros caminos. La inversión en dividendos, los fondos indexados o los planes de pensiones privados (aunque estos últimos han perdido mucho atractivo fiscal recientemente en España) son vehículos que debemos considerar. La clave está en la diversificación. Nunca, bajo ninguna circunstancia, pongas todos tus huevos en la misma cesta, especialmente si esa cesta es el Estado español. Depender únicamente de la pensión pública es, hoy por hoy, una temeridad que nadie debería permitirse. Pero, ¿es posible jubilarse con menos? Sí, si estás dispuesto a reducir drásticamente tu nivel de vida.

El minimalismo como estrategia de retiro

Existe una corriente que aboga por reducir los gastos al mínimo para necesitar menos capital. Es una opción válida. Si tus necesidades mensuales son de 800 euros y la pensión cubre 700, solo necesitas un pequeño extra. Pero esto nos lleva a una reflexión profunda sobre la calidad de vida. ¿Quieres pasar tus años dorados contando cada céntimo o quieres tener la libertad de viajar o invitar a tus nietos a comer sin que eso suponga un drama contable? La respuesta a cuánto dinero necesito tener en el banco para jubilarme en España termina siendo una decisión personal sobre qué tipo de vejez quieres habitar. Al final del día, el dinero no es el fin, sino la herramienta que garantiza que no seas una carga para nadie y que tu autonomía permanezca intacta hasta el último minuto.

Mitos peligrosos y fantasías financieras que dinamitan tu plan

Pensar que la jubilación es un destino estático es el primer paso hacia el precipicio. Muchos ahorradores se aferran a la cifra mágica de los 100.000 euros como si fuera un tótem sagrado, pero ¿cuánto dinero necesito tener en el banco para jubilarme en España? si la inflación decide despertarse con hambre. El problema es que el papel moneda se oxida.

La trampa del interés compuesto inexistente

Nos han vendido la moto de que el tiempo lo arregla todo. Pero, si dejas tu capital durmiendo en una cuenta corriente al 0,01%, el único que se jubila es el banquero a tu costa. Seamos claros: el poder adquisitivo en España ha sufrido una erosión constante. Si calculaste tus necesidades hoy basándote en el precio de la barra de pan actual, estás sentenciando tu futuro a la mediocridad. Y es que no puedes confiar en una rentabilidad lineal en un mercado que es, por definición, un electrocardiograma de pánico y euforia. Salvo que tengas una herencia oculta, confiar solo en el ahorro nominal es un suicidio técnico.

El sesgo de la vivienda en propiedad

España es un país de ladrillo. Tenemos esa fijación casi genética con que "tener la casa pagada" es el fin del camino. Error. El ladrillo no se come. Un piso de 300.000 euros en el centro de Madrid o Barcelona no sirve de nada si tu liquidez mensual no llega para pagar el IBI, la derrama del ascensor o el seguro médico privado que vas a necesitar cuando la sanidad pública se colapse por el peso demográfico. Pero es que la gente olvida que el mantenimiento de una vivienda consume entre el 1% y el 2% de su valor anualmente. Sin efectivo, eres rico en activos y pobre en calidad de vida (esa ironía de morir de hambre en un palacio).

La variable oculta: La fiscalidad del rescate

Hablemos de lo que nadie quiere mencionar en las cenas de Navidad porque arruina el postre: Hacienda siempre va a cenar contigo. No importa cuánto hayas acumulado si no sabes cómo sacarlo del banco. El error de bulto es ignorar el impacto de las rentas del ahorro. En España, los tipos impositivos sobre las ganancias patrimoniales pueden morder hasta el 28% en los tramos más altos si decides liquidar grandes sumas de golpe.

La optimización del flujo de caja

El verdadero experto no mira el saldo total, sino la eficiencia de la retirada. ¿Has pensado en la regla del 4%? Es un estándar americano que aquí, con nuestra presión fiscal, se queda corto. Necesitas una estrategia de "cubos" donde combines liquidez inmediata, renta fija para el medio plazo y activos de crecimiento para el largo. Porque, si retiras dinero en un mercado bajista, estás canibalizando tu propia supervivencia futura. ¿Cuánto dinero necesito tener en el banco para jubilarme en España? depende menos del "cuánto" y más del "cómo" tributas cada euro que sale hacia tu bolsillo. La diferencia entre una planificación fiscal brillante y una chapucera puede suponer más de 50.000 euros de pérdida en una década.

Preguntas Frecuentes

¿Puedo jubilarme con 200.000 euros y la pensión mínima?

Es una cifra ajustada pero viable en provincias con un coste de vida reducido como Cáceres o Lugo. Si consideramos una pensión mínima de unos 11.000 euros anuales y extraes un 3% de tu capital, tendrías unos 17.000 euros netos al año. No es una vida de lujo, pero cubre las necesidades básicas si la vivienda es de tu propiedad. Sin embargo, cualquier imprevisto médico o reforma estructural en tu casa pondría en jaque toda tu estabilidad financiera de forma inmediata. Debes vigilar el IPC real para no perder fuelle a los ochenta años.

¿Es mejor un plan de pensiones o un fondo de inversión?

El plan de pensiones es un diferimiento fiscal que a menudo se convierte en una trampa al rescatarlo, ya que tributa como rentas del trabajo. Los fondos de inversión ofrecen una flexibilidad total y la posibilidad de realizar traspasos sin pasar por caja, lo cual es una ventaja táctica imbatible. La clave está en la diversificación: no pongas todos los huevos en el cesto de la banca tradicional. Muchos productos vendidos en sucursales españolas tienen comisiones ocultas que devoran hasta el 1,5% de tu rentabilidad anual. Es preferible optar por indexados con costes bajos que maximicen el interés compuesto a largo plazo.

¿Qué pasa si la inflación sube más del 4% anual?

Tu plan de jubilación entra en cuidados intensivos. Si la inflación se mantiene alta, tu ahorro en efectivo pierde la mitad de su valor en menos de dieciocho años. Por eso es obligatorio tener exposición a activos reales o acciones que tengan poder de fijación de precios y puedan repercutir esas subidas. El efectivo es solo para emergencias de corto plazo, nunca para el grueso de tu jubilación. Un colchón de seguridad de dos años de gastos es razonable, pero el resto debe estar trabajando contra la devaluación monetaria constante. La parálisis por análisis es el mayor riesgo en este escenario de volatilidad global.

Conclusión: El veredicto sobre tu libertad financiera

La respuesta a ¿cuánto dinero necesito tener en el banco para jubilarme en España? no es una cifra, es una actitud ante el riesgo y la longevidad. Basta de paños calientes: si esperas que el Estado mantenga tu nivel de vida actual, estás delegando tu felicidad en un sistema quebrado. Necesitas, como mínimo, haber acumulado 25 veces tu gasto anual previsto para dormir tranquilo. Mi posición es firme: el ahorro pasivo ha muerto y solo sobrevive el inversor consciente. No busques el número perfecto porque la vida es un caos imprevisto; busca la robustez de tus activos y la agilidad para adaptarte a un fisco voraz. La jubilación no es el final del esfuerzo, es el inicio de una gestión patrimonial donde tú eres el único responsable de no quedarte a cero antes de tiempo.