La gran mentira de la cifra única y el contexto del ahorro moderno

Muchos expertos de sillón te dirán que con 250.000 euros estás a salvo, pero eso lo cambia todo si vives en Madrid o en un pueblo de Extremadura. El concepto de libertad financiera a las puertas de la jubilación ha mutado radicalmente en la última década debido a la volatilidad de los mercados y a una esperanza de vida que no deja de estirarse como un chicle. A los 60 años, te encuentras en esa zona de sombra donde todavía eres productivo, pero el mercado laboral empieza a mirarte de reojo con una mezcla de respeto y obsolescencia programada. El ahorro no es un bloque estático de billetes bajo el colchón; es la capitalización de décadas de decisiones, algunas brillantes y otras, seamos honestos, bastante cuestionables.

El espejismo del poder adquisitivo a largo plazo

No basta con mirar el saldo de la cuenta corriente porque el dinero de hoy no comprará las mismas manzanas dentro de veinte años. Aquí es donde se complica la ecuación: la inflación subyacente devora silenciosamente el valor de esos ahorros que tanto te costó acumular mientras criabas a tus hijos o pagabas una hipoteca interminable. Y es que el verdadero enemigo no es el gasto imprevisto, sino la pérdida de valor de tu moneda en un entorno macroeconómico que no perdona a los ahorradores pasivos. La pregunta sobre cuánto dinero hay que tener ahorrado a los 60 años debe responderse pensando en términos de poder de compra real, no en números nominales que lucen bien en una pantalla pero fallan en el supermercado.

La trampa de la tasa de sustitución

Solemos pensar que necesitaremos menos dinero al jubilarnos porque ya no habrá gastos de transporte al trabajo o trajes de oficina, pero esa es una visión romántica que rara vez sobrevive al primer año de retiro. ¿Por qué asumimos que nuestras ganas de viajar, comer fuera o cuidar nuestra salud disminuirán justo cuando tenemos todo el tiempo del mundo para hacerlo? La realidad es que los gastos médicos tienden a escalar de forma exponencial justo cuando los ingresos se estancan. Yo opino que la tasa de sustitución ideal debería acercarse al 90% de tus ingresos actuales, contradiciendo la sabiduría convencional que se conforma con un modesto 70%.

Desarrollo técnico: La regla del 4% y su vigencia en el escenario actual

Seguramente has oído hablar de la famosa regla del 4%, ese pilar de la planificación financiera que sugiere que puedes retirar ese porcentaje de tu cartera anualmente sin agotar el capital durante tres décadas. Pero, ¿sigue siendo válida en 2026 con unos tipos de interés que juegan al escondite y una geopolítica que parece escrita por un guionista de cine de catástrofes? A los 60 años, aplicar esta regla a rajatabla sin considerar la secuencia de retornos es como lanzarse en paracaídas confiando en que el viento siempre soplará a tu favor. Si el mercado cae un 20% el primer año de tu jubilación y tú sigues retirando ese 4% fijo, estás cavando un foso financiero del que será casi imposible salir más adelante.

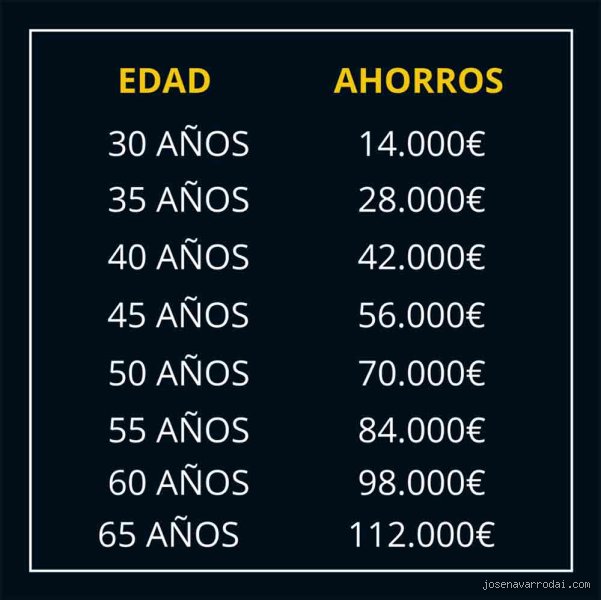

El cálculo del múltiplo salarial según la edad

Para determinar cuánto dinero hay que tener ahorrado a los 60 años, la industria financiera utiliza hitos de control que deberías haber cruzado antes de soplar las sesenta velas. A los 30 años se recomienda tener un salario anual ahorrado; a los 40, tres veces; a los 50, seis veces; y al alcanzar los 60, el objetivo ideal son ocho veces tu salario bruto anual. Si ganas 45.000 euros al año, eso significa que tu "colchón" debería rondar los 360.000 euros entre depósitos, fondos de inversión y planes de pensiones. ¿Te parece una cifra inalcanzable? Para muchos lo es, y ahí es donde la planificación estratégica debe sustituir al pánico de última hora.

La importancia de la diversificación de activos críticos

Llegar a la frontera de la jubilación con todo el capital en un solo activo, como puede ser la vivienda habitual, es un error táctico de manual que limita tu liquidez de forma drástica. Aunque tener la casa pagada es un alivio psicológico innegable, las paredes no se pueden comer ni sirven para pagar una cirugía privada si la lista de espera de la seguridad social se vuelve eterna. Necesitas activos que generen rentas o que puedan liquidarse rápidamente sin perder la mitad de su valor en el proceso. La mezcla ideal suele incluir un 40% de renta variable para combatir la inflación, un 50% de renta fija para dar estabilidad y un 10% en efectivo o equivalentes para emergencias inmediatas.

El impacto de la longevidad en el patrimonio acumulado

Estamos viviendo más, lo cual es una noticia excelente para brindar, pero una pesadilla para un plan financiero mal ejecutado. Si te jubilas a los 65 y vives hasta los 95, tu dinero tiene que trabajar duro durante 30 años sin recibir nuevas inyecciones de capital por trabajo activo. Estamos lejos de eso si confiamos únicamente en la bondad del Estado. La longevidad actúa como un multiplicador de riesgo: cuanto más tiempo vivas, más probabilidades hay de que te encuentres con un mercado bajista prolongado o con una crisis de salud costosa que desequilibre tus cuentas.

Evaluación de la salud financiera: El patrimonio neto frente al ahorro líquido

A menudo confundimos tener dinero con tener patrimonio, y a los 60 años esta distinción es la que separa a los jubilados tranquilos de los que viven contando los céntimos. Tu patrimonio neto incluye todo lo que posees menos lo que debes, pero lo que realmente importa para tu supervivencia diaria es el ahorro líquido y los flujos de caja. El tema es que puedes ser millonario en propiedades pero pobre en efectivo, lo que te obligaría a malvender activos en el peor momento posible para obtener liquidez. Por eso, al preguntarnos cuánto dinero hay que tener ahorrado a los 60 años, debemos priorizar aquellos instrumentos que permitan rescates parciales sin penalizaciones fiscales leoninas.

La deuda como lastre en la recta final

Entrar en la década de los 60 con deudas de consumo o, peor aún, con una hipoteca variable que todavía tiene quince años por delante, es como intentar correr un maratón con una mochila llena de piedras. Eliminar cualquier tipo de interés pasivo debe ser la prioridad absoluta antes de considerar cualquier otra estrategia de inversión. La rentabilidad más segura que puedes obtener es la del interés que dejas de pagar al banco por un préstamo pendiente. Un 15% de interés en una tarjeta de crédito es una hemorragia financiera que ninguna inversión en bolsa va a compensar de manera consistente.

Alternativas al ahorro tradicional: Inversión vs. Acumulación

El paradigma de ahorrar peseta sobre peseta ha muerto; ahora se trata de invertir con inteligencia para que el interés compuesto haga el trabajo sucio por ti, incluso a una edad avanzada. No cometas el error de volverte excesivamente conservador solo porque has cumplido los 60, ya que renunciar totalmente a la renta variable es condenar tu capital a una muerte lenta por inanición frente a la subida de precios. Existen alternativas como las rentas vitalicias o los fondos de ciclo de vida que ajustan automáticamente el riesgo, pero siempre requieren que haya una base de capital sólida detrás. No hay atajos mágicos cuando el tiempo empieza a jugar en tu contra.

El papel de los ingresos pasivos adicionales

¿Y si el ahorro no es suficiente? Aquí entra en juego la creatividad financiera, como el alquiler de una segunda residencia, la inversión en dividendos o incluso el aprovechamiento de una pasión que genere ingresos marginales sin requerir un esfuerzo físico agotador. No todo tiene que venir de una cuenta de ahorros estática. Diversificar las fuentes de entrada de dinero durante la jubilación reduce la presión sobre el capital principal y permite que este siga creciendo o, al menos, se mantenga estable frente a los vaivenes de la economía global. Estamos en una era donde la jubilación total es un concepto en revisión, y mantenerse parcialmente activo puede ser la mejor inversión para tu salud mental y tu bolsillo.

Errores garrafales y mitos que devoran tu jubilación

La mayoría de los ahorradores se ahogan en la orilla porque confían en reglas de cálculo obsoletas. Seamos claros: la famosa regla del 4% nació en un entorno económico que hoy parece prehistoria. Si crees que basta con aplicar una fórmula matemática estática mientras la inflación galopa, estás comprando un billete hacia la precariedad financiera. El error no es solo matemático; es psicológico.

El espejismo del gasto decreciente

Muchos asumen que al dejar de trabajar el gasto cae en picado. ¡Mentira\! Durante la primera década tras los 60, el ocio se dispara. Viajes, cenas y ese coche que siempre quisiste no se pagan solos. ¿Cuánto dinero hay que tener ahorrado a los 60 años? Pues lo suficiente para cubrir un incremento del 20% en gastos recreativos iniciales, salvo que planees mirar las musarañas desde el sofá durante veinte años. La energía a los 60 es el nuevo combustible del consumo. Pero, ¿acaso alguien planifica para el entusiasmo?

Subestimar la factura de la fragilidad

Ignorar la dependencia es el deporte nacional. No hablamos de una gripe, sino de cuidados crónicos que cuestan una fortuna mensual. Si no has separado una partida específica para asistencia domiciliaria o seguros de salud privados, tu capital se evaporará más rápido que el hielo al sol. Y aquí es donde muchos fallan, porque prefieren ignorar la biología en favor de un optimismo que roza la negligencia. Un estudio reciente indica que el coste de la salud en la vejez puede superar los 150.000 euros adicionales a lo previsto.

El factor oculto: El valor emocional del ladrillo

Existe un consejo experto que casi nadie se atreve a dar por miedo a herir sensibilidades: tu casa es un activo, no un santuario sagrado. A los 60 años, vivir en un inmueble de cuatro habitaciones cuando solo usas dos es, financieramente hablando, un despropósito. La vivienda propia suele representar el 70% del patrimonio en España, una concentración de riesgo absurda (y peligrosa). El problema es que nos aferramos a las paredes por nostalgia mientras la cuenta corriente languidece.

La liquidez es la verdadera libertad

La estrategia maestra se llama downsizing. Vender esa propiedad grande y mudarse a algo más eficiente libera un excedente de liquidez que puede invertirse en rentas vitalicias o dividendos. No se trata de perder estatus, sino de ganar calidad de vida real. Es irónico que prefiramos pagar el mantenimiento de un jardín que ya no disfrutamos en lugar de cenar fuera cada noche. Si conviertes el 30% de tu patrimonio inmobiliario en efectivo antes de los 65, tu resiliencia ante imprevistos se multiplica por cinco. Al final, los ladrillos no se pueden comer en un restaurante.

Preguntas Frecuentes sobre el ahorro senior

¿Es posible jubilarse dignamente con menos de 100.000 euros?

Francamente, en el escenario actual de 2026, esa cifra roza la zona de peligro si no tienes una vivienda totalmente pagada y una pensión pública máxima. Con una inflación estructural instalada en el 3%, esos 100.000 euros pierden poder adquisitivo cada trimestre. Necesitarías generar una rentabilidad neta del 6% anual solo para no empobrecerte lentamente. ¿Cuánto dinero hay que tener ahorrado a los 60 años? Si este es tu total, deberás reducir tu nivel de vida un 40% respecto a tu etapa laboral activa.

¿Debo cancelar mi hipoteca totalmente antes de los 60?

Depende de si el interés de tu deuda es menor que la rentabilidad de tus inversiones líquidas. Si tu hipoteca está al 1,5% y tus fondos de inversión rinden un 5%, cancelar es una pérdida de oportunidad matemática flagrante. Sin embargo, la paz mental de no deber nada al banco tiene un valor que no aparece en el Excel. Muchas personas priorizan el balance emocional sobre el financiero, lo cual es respetable pero ineficiente. El 80% de los asesores sugiere que la liquidez inmediata es más valiosa que un título de propiedad libre de cargas a esta edad.

¿Qué porcentaje de renta variable es seguro a esta edad?

La vieja norma de restar tu edad a 100 para obtener el porcentaje de acciones ya no sirve porque la longevidad ha cambiado las reglas. Mantener un 40% o 50% en renta variable a los 60 años no es una locura; es una necesidad para combatir la inflación a largo plazo. Si te refugias totalmente en depósitos al 2%, el coste de oportunidad te destruirá en menos de una década. ¿Cuánto dinero hay que tener ahorrado a los 60 años? Lo suficiente para permitirte no tocar esa porción volátil de tu cartera durante las caídas del mercado. La paciencia sigue siendo el activo más rentable del mundo.

Veredicto final sobre tu independencia financiera

La obsesión por una cifra mágica es una distracción para cobardes. La realidad es que no existe un número universal, sino una capacidad de adaptación que determinará si tus últimos años son dorados o de hojalata. Nuestra posición es firme: si llegas a los 60 sin haber multiplicado tu gasto anual por veinticinco, estás jugando a la ruleta rusa con tu futuro. Deja de confiar en la providencia del Estado o en la herencia de unos padres que, afortunadamente, también viven más. Tomar el control absoluto de tus activos ahora no es una opción, es una obligación moral contigo mismo. Al final del día, el dinero ahorrado no es más que el tiempo que no tendrás que rogarle a nadie para vivir como te mereces.