El mito de la cifra mágica y la cruda realidad financiera

A menudo escuchamos a gurús de las finanzas personales soltar números al aire como si todos viviéramos en una hoja de Excel perfecta donde no existen las averías del coche ni las cenas improvisadas. El tema es que el concepto de ahorro para la jubilación ha mutado de una recomendación amistosa a una necesidad de supervivencia biológica. ¿Por qué nos obsesionamos con los treinta? Porque es el punto de inflexión donde el interés compuesto deja de ser una teoría aburrida de la facultad para convertirse en tu mejor aliado o en tu peor pesadilla si decides ignorarlo por más tiempo.

La regla del salario anual como termómetro de salud

Fidelity y otras grandes gestoras de activos suelen insistir en que a los 30 años ya deberías tener el equivalente a un año de ingresos guardado bajo llave en algún vehículo de inversión. Si ganas 30.000 euros, deberías tener 30.000 ahorrados. Suena a chiste de mal gusto para muchos, ¿verdad? Y sin embargo, esta métrica no busca castigarte, sino asegurar que el ritmo de capitalización lleve una inercia suficiente para que, al llegar a los 65 o 67, no tengas que depender exclusivamente de una pensión pública que, siendo honestos, parece cada vez más un espejismo en el desierto presupuestario.

El peso de la inflación y el coste de la vida actual

No podemos ignorar que cuánto debería tener ahorrado en mi pensión a los 30 años depende brutalmente de tu ubicación geográfica y tus expectativas de consumo futuro. Yo creo firmemente que obsesionarse con un número estático es un error de novato porque 50.000 euros hoy no comprarán lo mismo dentro de tres décadas, especialmente si la inflación decide despertarse con hambre de nuevo. Estamos lejos de ese escenario de estabilidad absoluta que vivieron nuestros abuelos, donde el dinero en el colchón mantenía cierta dignidad; hoy, si tu dinero no se mueve a una tasa superior al IPC, estás perdiendo patrimonio mientras duermes.

Desglosando los factores que alteran tu hucha de jubilación

Aquí es donde se complica la ecuación porque no todos los treintañeros han tenido el mismo punto de partida ni tienen las mismas cargas familiares. Si empezaste a trabajar a los 22 años y lograste apartar un 15% de tu nómina desde el primer día, es probable que estés cerca de la meta, pero si pasaste tus veinte estudiando posgrados o encadenando contratos de prácticas, tu contador está casi a cero. Pero eso lo cambia todo: el tiempo que has perdido no se recupera con lamentos, sino con una agresividad inversora mayor que la de quien empezó temprano.

El interés compuesto: tu empleado que nunca duerme

Imagina que el dinero es una bola de nieve que lanzas desde la cima de una montaña. A los 30 años, todavía estás en la parte alta, pero la pendiente se está acortando peligrosamente cada año que dejas pasar sin aportar ni un céntimo a tu plan de pensiones o fondo de inversión. La magia ocurre cuando los intereses que genera tu capital empiezan a generar sus propios intereses, creando un efecto multiplicador que hace que las aportaciones tardías tengan que ser exponencialmente más altas para lograr el mismo resultado final. Es una ley física de las finanzas: un euro invertido a los 25 vale mucho más que tres euros invertidos a los 45 debido a la exposición temporal.

Aportaciones constantes frente a golpes de suerte

Existe la creencia errónea de que para saber cuánto debería tener ahorrado en mi pensión a los 30 años hay que esperar a dar un pelotazo financiero o recibir una herencia inesperada. Nada más lejos de la realidad. La consistencia es el factor determinante. Un ahorro sistemático de 200 euros al mes desde los 25 años suele batir a una inversión desesperada de 1.000 euros mensuales que empieza a los 45. ¿Te parece poco? Haz los cálculos y verás que la disciplina vence al talento y al volumen bruto casi siempre (y esto es un hecho matemático irrefutable en cualquier mercado alcista a largo plazo).

Matices sobre el ahorro obligatorio y los sistemas públicos

Muchos trabajadores confían ciegamente en que el sistema de seguridad social cubrirá sus necesidades, pero esta es una postura peligrosamente optimista si analizamos las pirámides poblacionales de occidente. Yo considero que el ahorro privado no es un lujo, sino un seguro de libertad personal para decidir cuándo colgar las botas sin permiso de ningún gobierno. Aquí entra en juego la contradicción técnica: mientras las guías dicen que ahorres el 1x de tu sueldo, la realidad macroeconómica sugiere que quizá necesites incluso más si pretendes mantener un nivel de vida similar al actual.

Diferencia entre ahorro líquido y fondos de pensiones

Es vital no confundir el fondo de emergencia con el dinero destinado a la jubilación. Si tienes 20.000 euros en una cuenta corriente que usas para pagar el seguro del coche o las vacaciones, eso no cuenta estrictamente como ahorro para la pensión a menos que esté bloqueado o invertido con ese fin específico. Para determinar cuánto debería tener ahorrado en mi pensión a los 30 años, solo debemos sumar aquellos activos que tienen un horizonte temporal de 30 años o más y que no planeas tocar bajo ninguna circunstancia, salvo catástrofe total. Lo demás es gestión de flujo de caja, no planificación de retiro.

La trampa de la gratificación instantánea

A los 30 años, la presión social por consumir es máxima: bodas de amigos, el primer gran viaje, quizá la entrada de una casa o un coche nuevo que huela a concesionario. Es difícil priorizar a un "yo" de 70 años que ni siquiera conoces frente a los placeres inmediatos que te ofrece el presente. Sin embargo, cada vez que decides no aportar a tu jubilación para financiar un gasto superfluo, estás robándole libertad a tu versión futura. No se trata de vivir como un monje asceta, sino de entender que el equilibrio es la única vía para no despertar a los 50 con las manos vacías y el pánico en los ojos.

Comparativa de modelos de ahorro según perfiles de riesgo

No todos los treintañeros deben ahorrar de la misma manera, ya que su perfil de riesgo varía según su estabilidad laboral y sus objetivos vitales. Algunos prefieren la seguridad de los planes de pensiones tradicionales con sus ventajas fiscales (aunque a veces limitadas), mientras que otros optan por carteras de fondos indexados que replican el comportamiento de la economía global. La clave está en la diversificación y en no poner todos los huevos en la misma cesta, especialmente cuando el horizonte es tan lejano.

Estrategia conservadora vs. estrategia de crecimiento

Si eres de los que no tolera ver un número rojo en su pantalla, tu ritmo para alcanzar ese 1x de salario anual será probablemente más lento porque tus rendimientos serán menores. Por el contrario, un perfil audaz que aproveche la volatilidad de la renta variable a los 30 años tiene el viento a su favor, ya que tiene tiempo de sobra para recuperarse de cualquier caída del mercado. Al final, cuánto debería tener ahorrado en mi pensión a los 30 años es una cifra que se moldea con tu tolerancia al estrés financiero; si duermes tranquilo, vas por el buen camino, aunque el saldo sea ligeramente inferior al ideal teórico.

Trampas cognitivas y mitos que están dinamitando tu jubilación

El espejismo del mañana y la parálisis por análisis

Muchos treintañeros viven bajo la alucinación de que el tiempo es un recurso infinito, pero la realidad es que el interés compuesto no perdona la desidia. El problema es que esperamos un momento de iluminación financiera que nunca llega mientras el coste de oportunidad devora nuestro patrimonio potencial. Seamos claros: posponer el ahorro cinco años puede recortar tu capital final en un 30% debido a la pérdida de capitalización. Ahorrar en mi pensión a los 30 años no es una opción estética, es una carrera contra la inflación que ya vas perdiendo si tu dinero duerme en una cuenta corriente al 0%. La gente confunde tener ingresos con tener riqueza, y esa es la primera ficha del dominó que cae en la dirección equivocada.

La falacia de la seguridad social pública

Creer que el Estado mantendrá tu nivel de vida actual en el año 2060 es, siendo generosos, un ejercicio de fe ciega digno de estudio. La pirámide poblacional tiene una forma tan aterradora que confiar únicamente en el sistema de reparto es jugar a la ruleta rusa con cinco balas en el tambor. Pero no se trata de caer en el catastrofismo absoluto, sino de entender que la pensión pública será, en el mejor de los casos, una red de seguridad mínima y no un sueldo de lujo. Salvo que heredes un imperio o te toque la lotería, la diferencia entre viajar por el mundo o contar céntimos para la calefacción depende de lo que decidas hoy. ¿De verdad quieres dejar tu dignidad en manos de la demografía y los ciclos electorales?

El sesgo del gasto creciente

Existe la idea falsa de que al envejecer gastarás menos. Y es mentira. Aunque elimines la hipoteca, los costes de salud y la asistencia personalizada suelen dispararse de forma exponencial a partir de los 70 años. No caigas en el error de pensar que con 100.000 euros totales estarás cubierto para tres décadas de inactividad laboral. Porque la inflación media del 2% anual reduce tu poder adquisitivo a la mitad en apenas 35 años, convirtiendo tus ahorros actuales en calderilla si no los proteges con activos reales.

La técnica del interés compuesto inverso y el factor invisible

La optimización fiscal como motor de aceleración

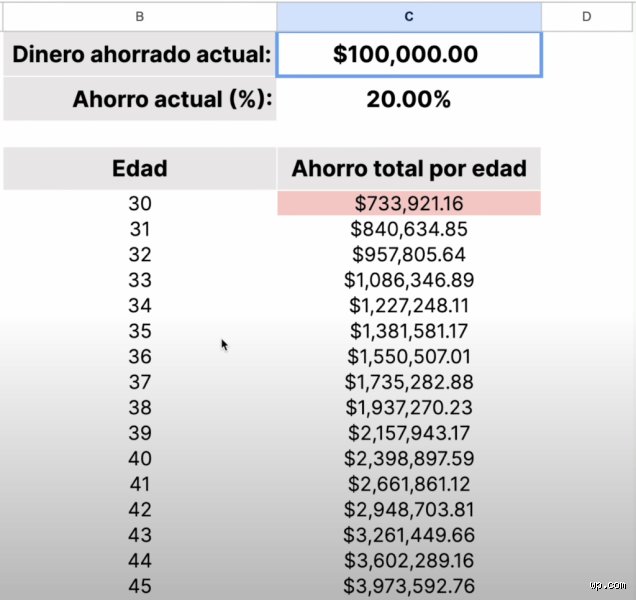

Casi nadie habla de esto, pero la estructura donde guardas tu dinero importa tanto como la cantidad que aportas. Utilizar vehículos financieros con diferimiento fiscal permite que ese dinero que hoy se llevaría Hacienda trabaje para ti durante décadas. Si logras reinvertir el ahorro fiscal anual, estás inyectando esteroides a tu plan de retiro sin reducir tu consumo actual. Seamos claros, regalar liquidez al fisco por pura ignorancia técnica es el pecado capital del inversor novato. Un ahorro constante de 300 euros mensuales con una rentabilidad anualizada del 7% se transforma en casi 500.000 euros tras 35 años de disciplina. (Sí, las matemáticas son así de tercas y maravillosas a la vez).

El concepto de la tasa de retiro segura

El consejo experto que suele omitirse en las charlas de café es la Regla del 4%. Este cálculo establece que para que tu capital sea perpetuo, no deberías retirar más de ese porcentaje anualmente. Por tanto, si aspiras a vivir con 2.000 euros netos al mes, necesitas un cofre de 600.000 euros acumulados. Visualizar la cifra final ayuda a desmitificar el proceso y a entender que ahorrar en mi pensión a los 30 años requiere una estrategia de activos de renta variable, no solo depósitos aburridos que no baten ni el precio del pan. La diversificación geográfica es tu único escudo real contra el riesgo país, así que deja de invertir solo en empresas que conoces por el telediario local.

Preguntas Frecuentes

¿Es mejor amortizar hipoteca o aportar al plan de pensiones?

La respuesta depende exclusivamente del tipo de interés de tu deuda frente a la rentabilidad esperada de tu inversión. Si tu hipoteca está por debajo del 2% y el mercado ofrece históricamente un 7%, matemáticamente estás perdiendo dinero al descapitalizarte para pagar al banco. Invertir para la jubilación suele ser más eficiente a largo plazo gracias al interés compuesto que actúa sobre un capital mayor. No obstante, la paz mental de no deber nada es un factor psicológico que muchos valoran por encima de la pura aritmética. Lo ideal es mantener un equilibrio donde no sacrifiques el crecimiento de tus activos por una obsesión con la deuda barata.

¿Qué porcentaje exacto de mi sueldo debería destinar al ahorro?

La regla de oro de la industria sugiere un 15% de tus ingresos brutos, pero si empiezas a los 30 años con saldo cero, deberías aspirar al 20%. Los primeros años son determinantes porque cada euro invertido hoy tiene una capacidad de multiplicación que no tendrá el euro que ahorres a los 50. Si ganas 2.500 euros, apartar 500 euros mensuales debería ser tu prioridad absoluta antes de pagar el alquiler o el Netflix. Adaptar tu estilo de vida a tus ingresos netos reales —después de ahorrar— es la única forma de evitar la inflación del estilo de vida. Recuerda que es mucho más fácil ajustar el gasto ahora que sufrir carencias cuando tu capacidad de generar ingresos sea nula.

¿Debo ser agresivo con mis inversiones a los 30 años?

A esta edad, tu mayor activo es el horizonte temporal, lo que te permite tolerar volatilidades que pondrían de los nervios a un sexagenario. Tener un 80% o incluso un 90% en renta variable global es una decisión inteligente y respaldada por la evidencia histórica de los últimos 120 años. Los mercados caerán, habrá crisis mundiales y verás tu cartera en rojo sangre más de una vez, pero la recuperación es la norma, no la excepción. Salir del mercado durante las correcciones es el camino más rápido hacia el fracaso financiero rotundo. Mantener la disciplina y seguir comprando cuando todo el mundo tiene miedo es lo que diferencia a los jubilados prósperos de los que dependen de la caridad estatal.

Sintesis y posicionamiento final

Llegados a este punto, la complacencia es tu mayor enemiga y el pragmatismo tu mejor aliado. No te engañes pensando que el futuro se arreglará solo, porque el sistema está diseñado para que consumas hoy y sufras mañana. Tomar el control absoluto de tus finanzas a los 30 años es un acto de rebeldía contra un modelo de pensiones que hace aguas por todas partes. Mi postura es firme: si no tienes ahorrado al menos el equivalente a un año de salario anual bruto al llegar a los 30, estás en una situación de emergencia financiera silenciosa. Deja de buscar la inversión perfecta o el momento ideal para empezar, porque la perfección es la enemiga mortal de la acumulación. El éxito no vendrá de un golpe de suerte, sino de la implacable monotonía de aportar mes tras mes, pase lo que pase en el mundo exterior. Construye tu propia libertad ahora o prepárate para pedir permiso —y perdón— por existir durante tu vejez.