El laberinto de la base reguladora y la cotización mensual

Para entender qué ocurre con esos 2000 euros cuando colgamos las botas, primero hay que distinguir entre el salario neto que recibes en el banco y la base de cotización que figura en tu nómina. No son lo mismo. El sistema español no premia lo que "te llevas a casa", sino lo que "aportas a la caja", y aquí es donde se complica la historia para muchos trabajadores que ignoran los entresijos del Boletín Oficial del Estado. Si tu salario bruto es de 2000 euros, es muy probable que tu base de cotización sea idéntica, salvo que tengas complementos que no coticen o prorrateo de pagas extras. ¿Sabías que el cálculo no se hace sobre tu último sueldo, sino sobre una media de décadas?

El peso de los últimos 25 años en tu bolsillo

Actualmente, el sistema toma los últimos 300 meses de cotización para determinar tu base reguladora. Esto supone que, si tuviste baches salariales hace quince años, esos meses van a lastrar tu media final, aunque ahora seas un directivo con sueldos de infarto. Dividimos la suma de esas 300 bases por 350. ¿Por qué 350? Porque las bases son 12 al año pero la pensión se cobra en 14 pagas, un ajuste contable que a menudo nos deja con cara de póker. Yo sostengo que este sistema es una trampa de arena para quienes han tenido trayectorias laborales intermitentes, ya que la Seguridad Social no tiene piedad con los periodos de desempleo o bases mínimas de la juventud.

La inflación y la actualización de las bases antiguas

Pero no todo es drama en el cálculo de tu pensión. Las bases de cotización de los años más lejanos se actualizan según el Índice de Precios de Consumo (IPC) para que esos 1000 euros de 1998 no parezcan calderilla hoy en día. Sin embargo, los dos últimos años de tu carrera laboral se computan a valor nominal, sin esa actualización por inflación. Es una regla técnica que suele pasar desapercibida pero que muerde un trocito de tu capacidad adquisitiva justo antes de cruzar la meta. Pero, ojo, que la cosa no termina aquí, porque una vez que tienes esa base reguladora teórica, llega el momento de aplicar los porcentajes por años trabajados.

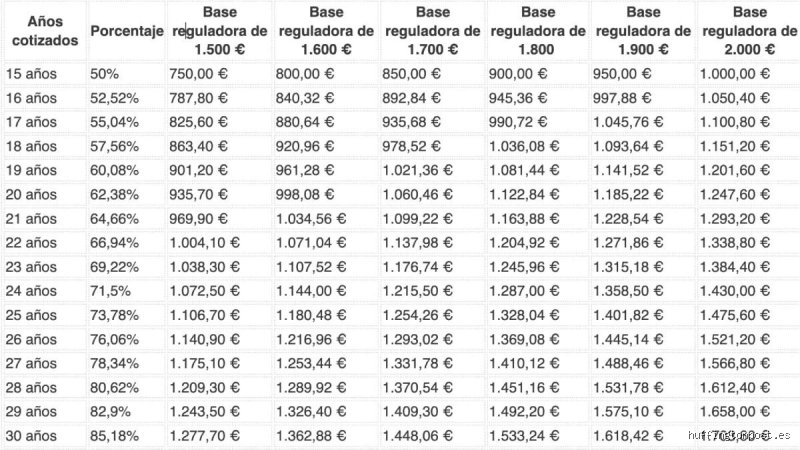

Desarrollo técnico: Los coeficientes que definen cuánto te queda de jubilación con una nómina de 2000 €

Tener una base reguladora alta es solo el primer paso del baile. El segundo es la "permanencia en el sistema", que no es otra cosa que el tiempo que has estado alimentando a la bestia administrativa. Para llevarte el 100% de lo que te corresponde, necesitas haber cotizado una cantidad de años que va en aumento según la reforma de 2011. Si te jubilas hoy, hablamos de 36 años y medio, pero la cifra subirá a 37 años en 2027. Si te quedas corto, el hachazo es inmediato. Por ejemplo, con solo 15 años cotizados —el mínimo legal— únicamente tienes derecho al 50% de tu base reguladora. Estamos lejos de esa cifra ideal de 1600 euros si tu historial laboral parece un queso gruyère.

El impacto de la edad ordinaria frente a la jubilación anticipada

Aquí es donde el panorama se vuelve gris para los que tienen prisa por retirarse. Si decides irte a casa dos años antes de la edad legal, que actualmente camina hacia los 67 años, te aplicarán coeficientes reductores que pueden oscilar entre el 13% y el 21% dependiendo de cuánto hayas cotizado. Con una nómina de 2000 euros, una jubilación anticipada voluntaria puede reducir tu prestación mensual a unos escuetos 1300 o 1400 euros. ¿Cuánto te queda de jubilación con una nómina de 2000 €? Pues mucho menos de lo que esperabas si no respetas los tiempos que marca el calendario ministerial. Es una penalización que te acompaña de por vida, no es algo temporal que se corrija al cumplir los 67.

Lagunas de cotización: el gran enemigo del trabajador

¿Qué pasa si estuviste tres años sin trabajar a los 45? El sistema permite "rellenar" esos huecos con la base mínima durante los primeros 48 meses, pero a partir de ahí el relleno es solo del 50% de la base mínima. Esto es un desastre silencioso para la clase media. Un trabajador con una nómina de 2000 euros que sufra varios despidos largos verá cómo su media de 25 años cae en picado. A menudo pensamos que lo importante es el sueldo del final, pero la realidad es que el sistema es un elefante con una memoria fotográfica implacable para tus momentos de infortunio laboral. Y esto lo cambia todo cuando haces las cuentas finales frente a la pantalla del ordenador.

La fiscalidad de la pensión: el neto real que llegará a tu cuenta

Mucha gente comete el error de pensar que la pensión que le comunica la Seguridad Social es "dinero para gastar". Gran error. La pensión de jubilación tributa como rendimiento del trabajo en el IRPF, exactamente igual que tu salario actual. Si tu pensión bruta queda en 1600 euros mensuales (en 14 pagas), el Estado se llevará su parte correspondiente en concepto de retenciones. Estamos hablando de un tipo impositivo que podría rondar el 12% o 15% dependiendo de tus circunstancias personales. Por tanto, esos 1600 brutos se convierten en unos 1400 netos efectivos. Es irónico que, después de toda una vida pagando impuestos para generar el derecho, tengas que seguir pagando para disfrutarlo.

Diferencia entre base bruta y líquido a percibir

Es vital que no confundas conceptos. Cuando te preguntan ¿cuánto te queda de jubilación con una nómina de 2000 €?, la cifra técnica suele referirse al bruto. Si hoy cobras 2000 brutos y te quedan 1550 limpios después de impuestos y Seguridad Social, tu nivel de vida está ajustado a esos 1550. Al jubilarte con el 100%, tu pensión bruta será menor que tu sueldo bruto, pero como jubilado ya no pagas la cuota de la Seguridad Social del 6,35% que te descuentan ahora. Esto amortigua ligeramente la caída, haciendo que la pérdida de poder adquisitivo real no sea tan traumática como parece sobre el papel. Aun así, la brecha existe y es tangible.

Comparativa estratégica: ¿Es suficiente con la pensión pública?

La sabiduría convencional dice que con el 80% de tu último sueldo puedes vivir bien porque ya no tienes gastos de transporte al trabajo o porque la hipoteca debería estar pagada. Yo discuto esa visión simplista. La vejez trae consigo nuevos gastos médicos, de dependencia o simplemente el deseo de disfrutar del tiempo libre que antes no tenías. Si tu nómina de 2000 euros te permite ahorrar hoy, quizás sobrevivas con la pensión. Pero si llegas a fin de mes por los pelos, el retiro va a ser un ejercicio de funambulismo financiero. Aquí es donde los planes de pensiones privados o el ahorro en activos tangibles dejan de ser un lujo de ricos para ser una necesidad de supervivencia.

La tasa de reemplazo en España comparada con Europa

España tiene una de las tasas de reemplazo más altas de la OCDE, situándose cerca del 80%. Esto significa que nuestro sistema público es relativamente generoso comparado con el alemán o el británico, donde la pensión mínima es casi asistencial y obliga a tener fondos privados. Pero no te engañes, esta generosidad está bajo asedio por la pirámide demográfica invertida. Confiar ciegamente en que el cálculo que haces hoy para una jubilación dentro de quince años se mantendrá inalterable es, como poco, un acto de optimismo temerario. Las reformas suelen ser a la baja, ya sea alargando años de cálculo o endureciendo el acceso al 100%.

Errores comunes o ideas falsas sobre tu futura pensión

Muchos trabajadores con un sueldo de 2000 euros caen en el abismo de la complacencia financiera al creer que el sistema es una hucha personalizada. El problema es que no existe una caja fuerte con tu nombre en la Tesorería General de la Seguridad Social esperando a que cumplas los 67 años. España utiliza un sistema de reparto donde los activos de hoy pagan a los jubilados de hoy, una pirámide demográfica que, seamos claros, está más invertida que un reloj de arena defectuoso. Pensar que "lo que he cotizado me será devuelto íntegramente" resulta una fantasía peligrosa que ignora la realidad contable de un país con una esperanza de vida que roza los 84 años.

La trampa de la base máxima de cotización

¿Cuánto te queda de jubilación con una nómina de 2000 € si crees que cotizar al máximo los últimos cinco años te salvará? Salvo que vivas en una realidad paralela, debes saber que el cálculo actual utiliza las bases de los últimos 25 años. Antiguamente, un empujón final servía para inflar la nómina pública, pero ese truco caducó. Si durante dos décadas tu base fue mediocre y solo al final alcanzaste los 2000 euros netos, la media aritmética castigará tu desidia previa. Pero es que la normativa busca la sostenibilidad, no tu enriquecimiento personal a costa del erario público. El cómputo es implacable y no perdona lagunas de cotización prolongadas.

El mito del poder adquisitivo intacto

Existe la creencia errónea de que, al desaparecer los gastos de transporte o la ropa de oficina, vivirás como un rey con un 80% de tu sueldo anterior. Y aquí viene el golpe de realidad: la inflación es un parásito invisible que no se jubila contigo. Si tu pensión se queda en 1650 euros tras años ganando 2000, la pérdida de capacidad de compra en una década puede ser demoledora si el IPC escala por encima de las revalorizaciones legales. ¿De verdad crees que el coste de la energía o la sanidad privada suplementaria bajarán de precio mientras envejeces? La respuesta corta es no.

El coeficiente de sostenibilidad y el factor de equidad

Hay un elemento que casi nadie menciona en las cenas familiares cuando se habla de dinero: el ajuste por esperanza de vida. Los tecnócratas de Bruselas y Madrid llevan años diseñando mecanismos para que, a medida que la población vive más, la mensualidad individual se reduzca ligeramente para no quebrar el sistema. Si la estadística dice que vas a cobrar la pensión durante 30 años en lugar de 20, la tarta debe cortarse en porciones más finas. ¿Cuánto te queda de jubilación con una nómina de 2000 €? Pues posiblemente menos de lo que indica el simulador oficial si no introduces el factor de corrección por longevidad en tus cálculos mentales.

El consejo del experto: la diversificación silenciosa

Mi recomendación no es que ahorres como un ermitaño, sino que entiendas que la Seguridad Social debe ser tu base, nunca tu único techo. El verdadero consejo experto para quien gana 2000 euros es maximizar la eficiencia fiscal ahora. No hablo de planes de pensiones bancarios con comisiones abusivas que devoran tu rentabilidad. Hablo de activos que generen rentas o fondos indexados que aprovechen el interés compuesto durante décadas. Porque confiar tu bienestar ciego a un boletín oficial del estado es, irónicamente, la inversión más arriesgada que podrías hacer en tu vida. La diversificación no es una opción para los ricos; es la balsa de salvamento para la clase media trabajadora.

Preguntas Frecuentes

¿Me afectará el Mecanismo de Equidad Intergeneracional (MEI)?

Sí, este impuesto finalista supone un mordisco directo a tu nómina actual y a la de tu empresa para rellenar la hucha de las pensiones. Actualmente el tipo es del 0,7%, pero subirá progresivamente hasta alcanzar el 1,2% en el año 2029. Para alguien con un sueldo de 2000 euros, esto representa una transferencia de renta que no genera derecho a una mayor prestación futura. Es, básicamente, una derrama colectiva para sostener el retiro de la generación del baby boom. Los datos indican que este sobreesfuerzo es obligatorio para evitar recortes nominales en las pensiones más altas.

¿Qué pasa si decido jubilarme anticipadamente con este sueldo?

Si optas por el retiro voluntario dos años antes de la edad legal, prepárate para los coeficientes reductores. Estos recortes pueden oscilar entre el 13% y el 21% de tu pensión total dependiendo de los años que hayas cotizado previamente. Con una nómina de 2000 euros, una jubilación anticipada mal calculada podría reducir tu paga mensual de forma permanente por debajo de los 1400 euros. Es una decisión financiera de alto riesgo que requiere tener cubiertos los gastos fijos de antemano. La penalización es vitalicia, por lo que ese ocio prematuro te saldrá extremadamente caro a largo plazo.

¿Puedo trabajar y cobrar la pensión de 2000 euros a la vez?

La jubilación activa permite compatibilizar el empleo con el 50% de la pensión contributiva, siempre que se cumplan ciertos requisitos de edad y carencia. Si eres autónomo y tienes al menos un trabajador a cargo, podrías llegar a cobrar el 100% de la prestación mientras sigues al frente de tu negocio. Para un asalariado con base de 2000 euros, esto supone una vía de escape para no perder nivel de vida drásticamente al cumplir los 67 años. No obstante, las cotizaciones durante este periodo son de solidaridad, lo que significa que no mejoran tu base reguladora futura. Es una solución temporal, no un crecimiento infinito de tu patrimonio.

Síntesis comprometida sobre tu futuro financiero

La realidad es que el Estado cumplirá su promesa de pagarte, pero la cuantía real será insuficiente para mantener el estilo de vida que 2000 euros te permiten hoy. Debemos abandonar la tutela emocional del papá Estado y asumir que la jubilación digna es una responsabilidad individual que se construye con aportaciones privadas. No esperes milagros de la próxima reforma laboral ni de los pactos de Toledo. Mi posición es clara: si no empiezas a invertir al menos el 10% de tu sueldo neto ahora, tu vejez será un ejercicio de supervivencia y no de disfrute. La cuantía de tu pensión será un alivio, pero nunca una solución integral para tus necesidades vitales. El sistema de pensiones es un cinturón de seguridad, pero tú eres quien debe comprar el coche y poner el combustible para el viaje final.