El laberinto administrativo: Clases Pasivas frente a Seguridad Social

Para entender cuánto dinero llegará a tu cuenta cuando cuelgues la tiza, primero debemos separar el trigo de la paja normativa. Existe una brecha generacional profunda. Los funcionarios de carrera que ingresaron antes del 1 de enero de 2011 están bajo el paraguas del Régimen de Clases Pasivas del Estado, un sistema que muchos envidian y que, seamos claros, está en vías de extinción. Estos docentes tienen unas reglas de juego distintas, especialmente en lo que respecta a la edad de jubilación y al cálculo de la base. Pero, ¿qué pasa con los que llegaron después? Ellos cotizan en el Régimen General, igual que el empleado de una multinacional o el panadero de tu barrio, y eso lo cambia todo a largo plazo.

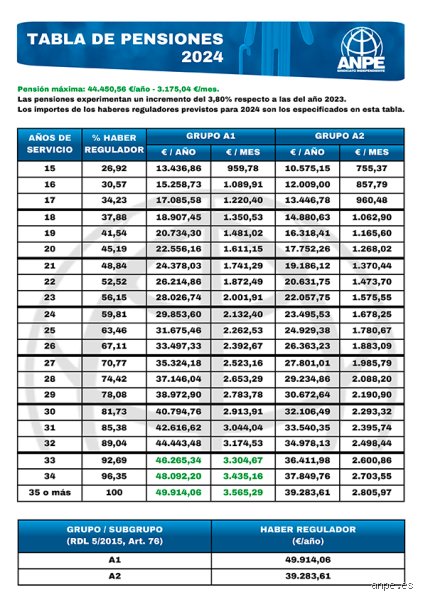

El Grupo A1 y el Haber Regulador

Los profesores de enseñanza secundaria pertenecen al Grupo A1. Este detalle no es una medalla de ego académico, sino la unidad de medida que Hacienda utiliza para calcular tu futuro sustento. En el sistema de Clases Pasivas, no se mira tanto lo que cotizaste el mes pasado, sino el "haber regulador" asignado a ese grupo profesional cada año en los Presupuestos Generales del Estado. Yo creo firmemente que esta distinción es la base de la desigualdad entre compañeros de departamento que hacen exactamente el mismo trabajo. Si llevas 30 años de servicio, tienes derecho al 81 por ciento de ese haber regulador, pero si alcanzas los 35 años, ¡bingo\!, te llevas el 100 por ciento. ¿Es justo que cinco años marquen una diferencia de casi setecientos euros mensuales? La ley dice que sí, aunque la lógica humana a veces proteste.

La realidad del Régimen General para los nuevos docentes

Si aprobaste la oposición ayer, olvídate de los privilegios del siglo pasado. Tu jubilación se calcula con la base de cotización de tus últimos 25 años. Aquí es donde se complica la historia porque entran en juego conceptos como la base máxima de cotización, que en 2024 se sitúa por encima de los 4.700 euros, y la pensión máxima, que actúa como un techo de cristal infranqueable. Por mucho que hayas hecho horas extra, coordinaciones de ciclo o proyectos de innovación frenéticos, nadie va a cobrar más de 3.175,04 euros mensuales por ahora. Es un tope administrativo que genera una sensación agridulce: por un lado, seguridad; por otro, un límite claro a tu ambición de ahorro público.

Desarrollo técnico del cálculo: Trienios, sexenios y bases de cotización

Entremos en el fango de los números porque aquí es donde se ganan las batallas contra la inflación. La nómina de un profesor de secundaria es un árbol de Navidad lleno de adornos llamados complementos. Tienes el sueldo base, claro, pero lo que realmente infla la futura pensión de un profesor de secundaria son los trienios y los sexenios (siempre que tu comunidad autónoma los pague bien). Un profesor con 30 años de servicio habrá acumulado 10 trienios. Si además ha cumplido con la formación necesaria, tendrá 5 sexenios. Pero cuidado, porque aquí viene el matiz que contradice la sabiduría convencional: en el sistema de Clases Pasivas, estos complementos no computan directamente para la pensión, ya que solo importa el cuerpo de pertenencia. En cambio, en la Seguridad Social, cada euro cotizado por esos conceptos cuenta para elevar tu base media.

El impacto del 100 por ciento del haber regulador

Para los veteranos, el cálculo es casi quirúrgico. En 2024, el haber regulador para el Grupo A1 está fijado en 46.611,10 euros anuales. Si te jubilas con 35 años de servicio efectivo al Estado, esa cifra se divide entre 14 pagas y te da una pensión bruta que, curiosamente, supera la pensión máxima permitida. ¿Qué ocurre entonces? Pues que te la recortan hasta el límite legal. Es una paradoja burocrática maravillosa: te dicen que tienes derecho a X, pero te pagan Y porque el sistema no da para más. Estamos lejos de ese escenario donde el funcionario vivía en la opulencia, aunque comparado con el sector privado, la estabilidad sigue siendo el mayor activo de la profesión.

¿Qué ocurre si has pasado por diferentes grupos?

Muchos docentes no empezaron siendo A1. Quizás fuiste maestro de primaria (A2) y luego promocionaste a secundaria. En este caso, se aplica una fórmula de ponderación que parece diseñada por un matemático con insomnio. Se toman los años de servicio en el grupo superior y se van restando del total para aplicar los coeficientes del grupo inferior. Pero no te agobies. Lo fundamental es entender que los años en el Grupo A1 son los que realmente empujan la cifra hacia arriba. Porque, seamos honestos, la diferencia de cotización entre un maestro y un profesor de instituto es lo suficientemente grande como para notar el "mordisco" si te jubilas demasiado pronto tras el ascenso.

La jubilación anticipada: ¿Un lujo o una necesidad física?

Hablemos de la salud mental, porque ¿cuál es la pensión de un profesor de secundaria? que decide irse a los 60 años. Si perteneces a Clases Pasivas, puedes acogerte a la jubilación voluntaria al cumplir los 60 años de edad, siempre que tengas 30 años de servicios reconocidos. Es la vía de escape favorita de quienes sienten que el aula se ha convertido en una trinchera insostenible. Pero, y aquí está el gran "pero", si te vas con 30 años exactos, solo cobras el 81,73 por ciento de tu haber regulador. Perder casi un 20 por ciento de tu sueldo para siempre es una decisión que requiere una calculadora y, probablemente, una copa de vino para digerirla. ¿Vale la pena la tranquilidad a cambio de 500 euros menos al mes? Muchos dicen que sí, sobre todo cuando los adolescentes y las leyes educativas empiezan a pesar más que los libros.

Penalizaciones en el Régimen General

Para los que están en la Seguridad Social, la jubilación anticipada es un terreno mucho más hostil. Aquí no hay "derecho" a los 60 años por ser funcionario; se rigen por las normas comunes que penalizan el retiro antes de la edad legal. Si decides irte dos años antes de tiempo, te aplicarán unos coeficientes reductores que pueden ser criminales para tu bolsillo, especialmente con las reformas recientes que buscan retrasar la salida del mercado laboral. Aquí es donde se complica el futuro de los nuevos docentes. Mientras sus compañeros mayores se despiden con 60 años y una sonrisa, ellos miran al horizonte de los 67 años con una mezcla de envidia y resignación. Es irónico que en una misma sala de profesores convivan dos mundos financieros tan opuestos.

Comparativa de escenarios: ¿Cuándo cobras el máximo?

Para rozar el techo de la pensión máxima, el camino es la resistencia. En el Régimen General, para cobrar el 100 por ciento de la base reguladora en los próximos años, necesitarás haber cotizado al menos 36 años y medio, y esa cifra irá subiendo. Si tu base de cotización durante los últimos años de carrera ha sido alta (gracias a cargos directivos, tutorías o muchos sexenios), es muy probable que alcances el tope de la pensión pública. Alcanzar la jubilación máxima es el objetivo de cualquier profesional que ha dedicado su vida a la educación pública, pero requiere una planificación que empieza décadas antes de la última clase.

El factor de la inflación y las revalorizaciones

No podemos ignorar que una pensión fija hoy puede ser calderilla dentro de diez años si los precios siguen subiendo. Actualmente, las pensiones se revalorizan conforme al IPC, lo cual es un alivio. Sin embargo, no olvides que la pensión es un ingreso bruto. Hacienda no se olvida de ti tras la jubilación; el IRPF sigue ahí, acechando. Dependiendo de tus circunstancias personales, ese sueldo de 3.000 euros puede quedarse en 2.300 limpios. ¿Es suficiente para mantener el nivel de vida? Para muchos, la respuesta es un "sí" rotundo, pero para quienes aún tienen hipotecas o hijos dependientes, la realidad es mucho más ajustada. La pensión no es un premio de lotería, es simplemente el retorno de una vida de esfuerzo bajo el fluorescente de las aulas.

Errores comunes o ideas falsas sobre el retiro docente

Muchos docentes de secundaria navegan en un mar de mitos peligrosos que pueden arruinar su estabilidad financiera futura. El primer gran engaño es creer que, por arte de magia, la pensión de un profesor de secundaria equivaldrá al último sueldo percibido en activo. La tasa de reemplazo es el problema es que casi nunca alcanza ese cien por cien idílico. Porque, seamos claros, los complementos por tutoría, productividad o las horas extra de formación no suelen computar para la base reguladora de la jubilación en el régimen general. ¿Realmente crees que el Estado te pagará por el estrés acumulado en las reuniones de departamento? Pero la realidad es tozuda: la pensión máxima tiene un techo infranqueable que el Gobierno actualiza cada año y que, para muchos veteranos con décadas de servicio, actúa como una guillotina financiera.

El espejismo de los trienios y sexenios

Existe la creencia de que acumular puntos de antigüedad garantiza una jubilación de oro automática. Salvo que hayas planificado el momento exacto del cese, estos complementos tienen un impacto limitado si ya has alcanzado la base de cotización máxima permitida por el sistema. El cálculo se basa en lo cotizado, no en la cantidad de diplomas que guardas en el cajón del escritorio. La pensión de un profesor de secundaria depende de una media aritmética de las bases de los últimos veinticinco años, lo que diluye los aumentos salariales logrados al final de la carrera profesional. Y, para colmo de males, si perteneces al régimen de Clases Pasivas, las reglas del juego son totalmente distintas a las de tus compañeros contratados después de 2011.

La trampa de la jubilación anticipada

Muchos maestros sueñan con colgar la tiza a los sesenta años pensando que el recorte será anecdótico. Error garrafal. Si no perteneces al extinto cuerpo de Clases Pasivas, acceder a la jubilación anticipada voluntaria implica coeficientes reductores que pueden morder hasta un 21% de tu prestación mensual de forma permanente. No es un ajuste temporal; es una cicatriz en tu cuenta bancaria que te acompañará hasta el último de tus días. Esos coeficientes penalizadores se han endurecido con las reformas recientes para incentivar que nos quedemos en el aula hasta casi perder la voz.

Aspecto poco conocido o consejo experto: La compatibilidad laboral

¿Sabías que tu jubilación no tiene por qué ser un silencio absoluto de ingresos adicionales? Existe un resquicio legal poco aprovechado: la jubilación activa. Esta modalidad permite cobrar el 50% de la pensión mientras se continúa ejerciendo una actividad profesional, generalmente como autónomo o en sectores privados que no entren en conflicto con el sector público. Para un docente de secundaria con décadas de experiencia, esto abre la puerta a la consultoría privada o la creación de contenidos educativos. Pero, ¡cuidado\!, que la gestión de este trámite requiere una precisión de cirujano para no perder derechos adquiridos ante la Seguridad Social. Optimizar la pensión de un profesor de secundaria exige mirar más allá de la nómina pública.

El rescate estratégico de planes privados

Si durante tus años de servicio fuiste precavido y aportaste a un plan de pensiones privado o a una mutualidad, el consejo de experto es no rescatarlo todo de golpe durante el primer año de jubilación. Hacerlo disparará tu base imponible en el IRPF, convirtiéndote en la presa favorita de Hacienda. La estrategia ganadora consiste en realizar rescates en forma de rentas mensuales para mantener tu tipo impositivo bajo control. (La diferencia entre una gestión inteligente y una impulsiva puede suponer perder más de 4.000 euros en impuestos innecesarios durante el primer ejercicio). Debemos ser más listos que el sistema que nos regula.

Preguntas Frecuentes

¿Cuál es la cuantía máxima que puede percibir un docente jubilado?

En el presente ejercicio, la pensión máxima de jubilación en España está fijada en 3.175,04 euros mensuales brutos, distribuidos en catorce pagas. Ningún docente, por muchos trienios o cargos directivos que haya ostentado, podrá superar esta cifra en el sistema público de seguridad social. Es importante recalcar que esta cantidad es bruta, por lo que tras la retención del IRPF, el neto suele rondar los 2.400 o 2.500 euros dependiendo de las circunstancias personales. Si tus cálculos de gastos superan este umbral, deberías empezar a preocuparte por el ahorro privado ahora mismo.

¿Qué ocurre con los profesores que pertenecen a Clases Pasivas?

Los funcionarios de carrera que ingresaron antes de 2011 disfrutan de un sistema que permite la jubilación voluntaria a los 60 años de edad, siempre que acrediten 30 años de servicio efectivo al Estado. La cuantía de su pensión se determina mediante el haber regulador del grupo A1, que para el año actual se sitúa en torno a los 45.898,52 euros anuales brutos. Si se cumplen los 35 años de servicio, se tiene derecho al 100% de ese haber regulador, lo cual suele resultar ligeramente más beneficioso que el régimen general. Este colectivo es una especie en extinción que goza de privilegios que las nuevas generaciones de docentes ni siquiera huelen.

¿Influyen las bajas médicas largas en el cálculo de la pensión?

Durante los periodos de incapacidad temporal, la cotización no se detiene, por lo que, en teoría, tu futura jubilación no debería verse mermada por problemas de salud. La administración sigue aportando las cuotas correspondientes a la base de cotización que tenías antes de la baja médica. Sin embargo, si la situación deriva en una incapacidad permanente, el escenario cambia drásticamente y se aplican fórmulas de cálculo específicas para la pensión por invalidez. Debes vigilar que las bases de cotización durante esos periodos reflejen fielmente tu salario real previo para evitar sorpresas desagradables en el cómputo final de la vida laboral.

Conclusión

La pensión de un profesor de secundaria no es un regalo del cielo, sino el resultado de una carrera de obstáculos burocráticos y años de retenciones obligatorias. Nos han vendido que la estabilidad del funcionariado garantiza una vejez de lujo, pero la realidad muestra que el techo de gasto estatal y la inflación galopante erosionan el poder adquisitivo del docente retirado cada día más. Es imperativo que dejes de confiar ciegamente en las proyecciones optimistas de los sindicatos y tomes las riendas de tu planificación financiera con frialdad. El sistema actual está diseñado para la supervivencia, no para la abundancia, y solo quienes entiendan las reglas del juego lograrán retirarse con la dignidad que los años de tiza y pizarra merecen. No esperes a los sesenta para darte cuenta de que el Estado es un pagador cumplidor, pero tacaño. La verdadera libertad no te la dará tu resolución de jubilación, sino la previsión que construyas hoy mismo.