El laberinto administrativo: Clases Pasivas frente al Régimen General de la Seguridad Social

Aquí es donde se complica la historia para cualquier maestro o profesor que sueñe con el retiro dorado. Durante años, el sistema español ha mantenido una dualidad que hoy genera una brecha evidente entre los que entraron antes de 2011 y los que llegaron después. Los funcionarios de carrera del Estado, esos que aprobaron su plaza hace décadas, suelen estar integrados en el Régimen de Clases Pasivas. Es un sistema que languidece, herencia de otros tiempos, pero que ofrece unas condiciones de salida que muchos consideran un privilegio frente a la precariedad del sector privado. ¿Es realmente tan diferente? Yo creo que la diferencia no está tanto en el "cuánto", sino en el "cómo" y el "cuándo" puedes decir adiós al aula sin que tu cuenta bancaria sufra un infarto.

El punto de inflexión del año 2011

Seamos claros: el 1 de enero de 2011 el suelo se movió bajo los pies de los futuros docentes. A partir de esa fecha, cualquier nuevo funcionario pasó a formar parte del Régimen General de la Seguridad Social, exactamente igual que un trabajador de una fábrica de tornillos o un consultor de una multinacional. Esto implica que sus cálculos de jubilación se rigen por las normas comunes, perdiendo esa especificidad histórica que permitía ciertas alegrías cronológicas a los cuerpos docentes. Pero no nos confundamos, porque estar en el Régimen General tiene sus propias ventajas, especialmente si has tenido una vida laboral previa fuera de la enseñanza, algo cada vez más común en los perfiles de secundaria.

Haber regulador y el Grupo A: Las tripas del sistema

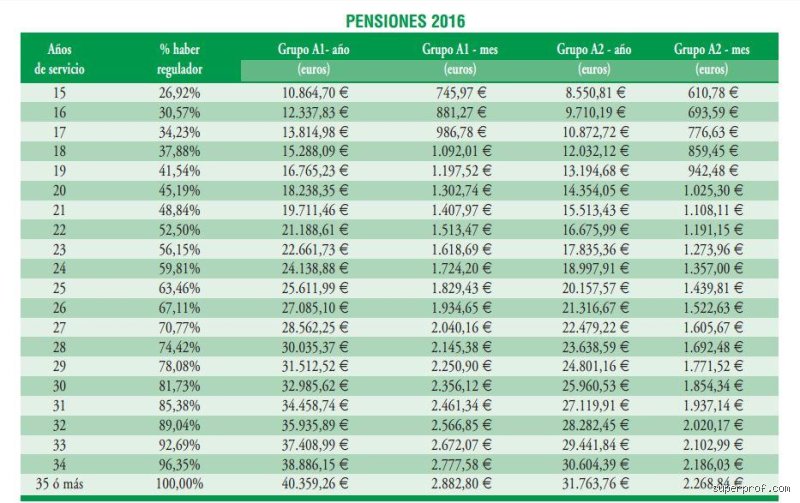

Para entender qué determina cuánto cobra un docente que se jubila, hay que familiarizarse con el concepto de haber regulador. No es más que una base teórica que fija el Estado cada año en los Presupuestos Generales. Por ejemplo, para el Grupo A1 (Catedráticos y Profesores de Secundaria), el haber regulador en 2024 supera los 46.000 euros anuales, mientras que para el Grupo A2 (Maestros de Primaria), la cifra ronda los 36.000 euros. Pero, y aquí viene el giro dramático, nadie cobra el 100% de ese haber a menos que haya cumplido 35 años de servicio efectivo al Estado. Si te quedas en 30 años, el porcentaje baja al 81%, y si los nervios te fallan y te vas a los 25 años, te conformas con un 62%. Es una matemática implacable que no entiende de agotamiento psicológico ni de vocaciones marchitas.

La jubilación anticipada: El sueño de los 60 años y sus peajes

La posibilidad de jubilarse a los 60 años es el gran estandarte de las Clases Pasivas. Para acceder a este beneficio, el docente debe haber completado al menos 30 años de servicios efectivos al Estado. Pero (siempre hay un pero en la administración) si decides acogerte a esta modalidad, la cuantía de tu pensión se verá recortada si no alcanzas los 35 años de servicio requeridos para el 100%. Estamos lejos de eso que algunos llaman "jubilación de lujo" cuando vemos que un maestro de primaria que se retira a los 60 años con el mínimo de carencia podría ver su nómina reducida significativamente respecto a su último sueldo en activo. ¿Vale la pena el sacrificio económico por la salud mental? Esa es la duda existencial que asalta a miles de profesores cada curso al llegar el mes de junio.

El cómputo recíproco y los años "perdidos"

Mucha gente ignora que puedes traer años cotizados de la empresa privada para sumar a tu jubilación docente, pero el proceso es tan farragoso como intentar silenciar una clase de primero de la ESO en viernes tarde. El cómputo recíproco permite sumar periodos de distintos regímenes, aunque la fórmula de cálculo utiliza una escala de conversión que a veces parece diseñada por un criptógrafo. Si tienes 10 años en el régimen general y 25 en clases pasivas, no te dan automáticamente el 100% del grupo A1. Se aplica una prorrata que suele dejar un sabor agridulce. Eso lo cambia todo para los que llegaron a la enseñanza de forma tardía, una tendencia que va en aumento y que está envejeciendo las plantillas de forma alarmante mientras las condiciones de salida se endurecen por momentos.

La penalización por jubilación voluntaria en el Régimen General

Para los docentes "post-2011", la jubilación anticipada es un terreno mucho más hostil. Ya no basta con tener 60 años y 30 de servicio. Aquí entran en juego los coeficientes reductores por cada trimestre que te adelantes a la edad legal de jubilación, que camina inexorablemente hacia los 67 años. La cuantía de la pensión puede verse mermada entre un 2% y un 8% por cada año de adelanto, dependiendo de la carrera de cotización total. Esto crea una jerarquía invisible en las salas de profesores: los veteranos que pueden huir a los 60 con una pensión digna y los nuevos que se ven encadenados al aula hasta casi los 70 si no quieren ver su jubilación convertida en una limosna técnica. Es una ironía cruel que el sistema castigue más a quienes probablemente enfrenten un entorno educativo más complejo y burocratizado.

Desglose de cifras: ¿De qué dinero real estamos hablando?

Hablemos de billetes. Un docente del Grupo A1 que se jubila en 2024 con 35 años de servicio tiene derecho a la pensión máxima, que está topada por ley. Estamos hablando de unos 3.175 euros brutos al mes en 14 pagas, lo que se traduce en algo más de 44.000 euros anuales. Sin embargo, tras el hachazo de Hacienda (el IRPF no perdona a los jubilados), el neto suele quedarse rondando los 2.400 o 2.500 euros mensuales. Por otro lado, un maestro del Grupo A2 con la misma antigüedad percibirá una pensión bruta mensual de unos 2.600 euros, que tras impuestos se queda en unos 2.000 euros netos. Son cifras respetables, superiores a la media nacional, pero representan una pérdida de poder adquisitivo inmediata respecto al salario en activo, donde los trienios, sexenios y complementos de destino inflan la nómina por encima de los 3.000 euros en muchas comunidades autónomas.

Los complementos que desaparecen como por arte de magia

Aquí es donde la realidad golpea con fuerza. Al jubilarse, el docente dice adiós a los complementos específicos, a los de residencia (si los hubiera) y, sobre todo, a los sexenios. La pensión de jubilación se calcula exclusivamente sobre el sueldo base y el complemento de destino asociado al grupo, ignorando la formación continua o la tutoría que tanto esfuerzo supusieron durante años. Es una estructura que ignora el mérito individual en el tramo final. ¿Por qué el sistema desprecia de repente esos complementos de formación al calcular el retiro? Seamos honestos: es una forma de ahorro estatal encubierta que penaliza a los docentes más activos y formados, igualando por lo bajo a quien se limitó a cumplir con quien lideró proyectos de innovación educativa durante décadas.

¿Es la pensión docente mejor que la de otros sectores?

Comparar la jubilación de un profesor con la de un trabajador medio es un ejercicio de funambulismo estadístico. Si bien es cierto que la estabilidad del funcionariado permite alcanzar bases de cotización máximas de forma constante, algo casi imposible en la empresa privada para perfiles medios, no todo es color de rosa. El retiro de los maestros suele producirse en un momento de agotamiento profesional máximo debido a factores psicosociales que el sistema de pensiones no reconoce como enfermedades profesionales. Mientras que en otros sectores el teletrabajo o la adaptación de puestos puede alargar la vida laboral, en la tiza o estás o no estás. No hay término medio. A menudo, el docente "compra" su libertad aceptando una pensión menor simplemente porque el sistema no ofrece salidas intermedias dignas.

La paradoja de la pensión máxima

Existe una creencia popular de que los docentes cobran pensiones desorbitadas, pero la realidad del tope de pensiones actúa como un techo de cristal insalvable. Da igual que hayas cotizado por encima del máximo o que hayas tenido tres cargos directivos simultáneos; si la ley dice que el máximo son 3.175 euros brutos, de ahí no pasas. Esta nivelación superior hace que muchos profesores de secundaria, especialmente catedráticos, sientan que sus últimas aportaciones al sistema son, en la práctica, una donación a fondo perdido al Estado. Es un sistema solidario, sí, pero con un matiz de injusticia técnica para los niveles más altos del escalafón docente que ven cómo su esfuerzo final no tiene reflejo alguno en su cuenta corriente post-jubilación.

Errores comunes o ideas falsas sobre el retiro docente

Muchos profesionales de la tiza caminan hacia el despacho de la seguridad social con una venda en los ojos. El primer gran batacazo ocurre al confundir el sueldo bruto con la base reguladora. ¿Pensabas que te llevarías el 100% de tu última nómina solo por haber aguantado treinta años frente a adolescentes rebeldes? Pues no. Salvo que hayas cotizado por la base máxima durante gran parte de tu trayectoria, la realidad te va a dar un bofetada de realismo financiero. El cálculo de la pensión es un algoritmo implacable que no entiende de fatiga crónica ni de vocación incombustible.

La trampa de las gratificaciones extraordinarias

Existe la creencia errónea de que los complementos específicos o los sexenios computan íntegramente de la misma forma para todos. Pero, seamos claros: la diferencia entre pertenecer a Clases Pasivas o al Régimen General cambia las reglas del juego de forma radical. Si eres de los que cree que por haber hecho horas extra o coordinaciones de última hora verás un aumento proporcional en tu jubilación, te equivocas. La administración pone un techo, una barrera infranqueable. Y si superas la pensión máxima establecida en 3.175,04 euros mensuales para este año, cualquier esfuerzo adicional habrá sido, en términos monetarios de retiro, un regalo al Estado.

El mito de la actualización automática sin límites

¿Por qué asumimos que el poder adquisitivo se mantiene intacto? La inflación devora los ahorros y las pensiones, aunque se revaloricen con el IPC. El problema es que el sistema está diseñado para la supervivencia, no para el lujo. Muchos docentes descubren con horror que, tras el primer año de júbilo, los gastos que antes no veían ahora son gigantes. Además, hay quien piensa que los años de excedencia no computan negativamente. Falso. Cada mes que no estuviste en el aula es un bocado que le das a tu futura tranquilidad económica si no cubriste esos huecos de forma voluntaria.

El "truco" de la jubilación demorada: ¿Vale la pena el desgaste?

Hablemos de algo que los sindicatos a veces susurran pero que el cuerpo rechaza: aguantar un poco más. La normativa actual premia con un 4% adicional de pensión por cada año completo que decidas seguir dando clase después de la edad ordinaria. Suena tentador. Pero, ¿a qué coste personal? Si te quedas tres años más, podrías sumar un 12% extra a tu base. Sin embargo, el agotamiento psicológico es un factor que ninguna hoja de Excel puede cuantificar con precisión.

La planificación fiscal: el gran olvidado

Aquí va el consejo experto que no verás en los folletos genéricos: vigila el IRPF. Al pasar de activo a jubilado, la retención cambia y, a veces, el susto en la declaración de la renta compensa el alivio de no madrugar. (La gestión del patrimonio previo es lo que realmente separa una jubilación de café y paseo de una con viajes y tranquilidad). Resulta irónico que quienes enseñan matemáticas a veces suspendan en sus propias cuentas domésticas. Una estrategia de rescate de planes de pensiones mal ejecutada puede hacer que el fisco se lleve una tajada que te correspondía por derecho y sudor. No esperes al último mes para consultar a un asesor fiscal serio, hazlo cinco años antes de entregar las llaves del aula.

Preguntas Frecuentes sobre la retribución del jubilado

¿Puedo cobrar mi pensión y seguir trabajando en algo privado?

La compatibilidad es un terreno pantanoso que requiere pies de plomo. Es posible acceder a la jubilación activa, percibiendo el 50% de la prestación mientras realizas una actividad por cuenta propia, pero esto no suele aplicarse de forma sencilla al funcionariado público de carrera. Si te pasas al sector privado totalmente, el salario percibido no debe superar el Salario Mínimo Interprofesional en cómputo anual si quieres mantener el cobro íntegro. Cualquier desliz normativo supondrá la suspensión inmediata del pago mensual de tu retiro. Es un riesgo que pocos docentes están dispuestos a correr tras décadas de estabilidad. ¿Realmente quieres volver a las facturas después de haberte liberado de las actas de evaluación?

¿Qué ocurre con la pensión si me jubilo anticipadamente a los 60 años?

Para los que pertenecen a Clases Pasivas y cuentan con 30 años de servicio, el retiro a los 60 es un oasis legal todavía disponible. No obstante, si no llegas a los 35 años de servicio efectivo al Estado, no alcanzarás el 100% del haber regulador de tu grupo. Un docente del Grupo A1 con 30 años de servicio cobraría aproximadamente el 81,73% de su base, lo que supone un recorte notable respecto al máximo posible. La diferencia puede rondar los 400 euros mensuales brutos menos por el simple hecho de retirarse un lustro antes. Es una decisión de salud mental frente a solvencia económica que cada individuo debe sopesar frente al espejo.

¿La pensión de jubilación tiene el mismo número de pagas que el sueldo?

Sí, la estructura se mantiene para que el cambio no sea un caos organizativo en tu cuenta bancaria. Percibirás 14 pagas al año, con las dos extraordinarias en junio y noviembre, como ha sido habitual durante toda tu carrera administrativa. Es vital recordar que estas pagas extra son de la misma cuantía que las mensualidades ordinarias, a diferencia de lo que ocurre en activo donde los complementos a veces fluctúan. El importe neto dependerá de tu situación personal y familiar, ya que el IRPF se ajusta a tus circunstancias de discapacidad o personas a cargo. No cuentes con el mismo ingreso líquido de junio que tenías antes, porque los conceptos de la nómina de pensionista son mucho más magros.

Síntesis comprometida sobre el futuro del retiro docente

Llegados a este punto, dejémonos de eufemismos burocráticos y miremos la cicatriz del sistema. El docente que se jubila hoy es el último superviviente de una época de derechos que se desvanecen por el sumidero de la demografía. No basta con haber cumplido; ahora el sistema te exige haber sido un estratega financiero desde los veinticinco años. Me parece insultante que tras una vida dedicada a formar a la siguiente generación, la máxima aspiración sea no perder demasiado estatus social. Porque, aunque las cifras de la administración parezcan sólidas en el papel, el coste de la vida real no entiende de trienios. Mi posición es clara: si tienes la oportunidad legal y un mínimo de ahorro, huye del aula lo antes posible. La salud que recuperas al dejar de corregir exámenes a las once de la noche no hay base reguladora que la pague, por muy generosa que parezca en la carta oficial de la Seguridad Social.