El laberinto de las bases de cotización y el mito del sueldo neto

Para entender qué pensión te corresponde, lo primero es dejar de mirar el ingreso que recibes cada mes mediante transferencia y empezar a mirar la base de cotización de tu nómina. Porque, a ver, el sistema no jubila personas, jubila historiales contributivos. Si tú percibes 1500 euros netos, es muy probable que tu base de cotización ronde los 2100 o 2200 euros brutos (dependiendo de tus circunstancias familiares y las retenciones del IRPF). Pero el tema es que muchos trabajadores con salarios modestos o complementos no salariales descubren tarde que su base de cotización es inferior a lo esperado. Y eso lo cambia todo. La administración española utiliza la base reguladora como punto de partida, que es la media aritmética de las bases de los últimos 25 años. ¿Te imaginas acordarte de lo que cotizabas en 1999? Pues el ordenador de la Seguridad Social sí se acuerda y hace una media que suele tirar a la baja el cálculo final.

La base reguladora: el termómetro real de tu jubilación

La base reguladora se obtiene dividiendo por 350 la suma de las bases de cotización de los 300 meses anteriores al hecho causante. Pero ojo. Aquí hay un truco que nadie te cuenta hasta que estás a punto de firmar los papeles: las bases de los últimos 24 meses se computan por su valor nominal, mientras que las anteriores se actualizan según el IPC. Esto significa que si hace diez años cotizabas poco, esa cifra pesará como una losa en el resultado final del cálculo de ¿cuánto me queda de pensión si cobro 1500 euros? en el futuro. Yo opino que este sistema, aunque busca la equidad intergeneracional, castiga injustamente a quienes han tenido una progresión salarial tardía o baches de desempleo al final de su carrera laboral (aunque para eso existen las lagunas de cotización).

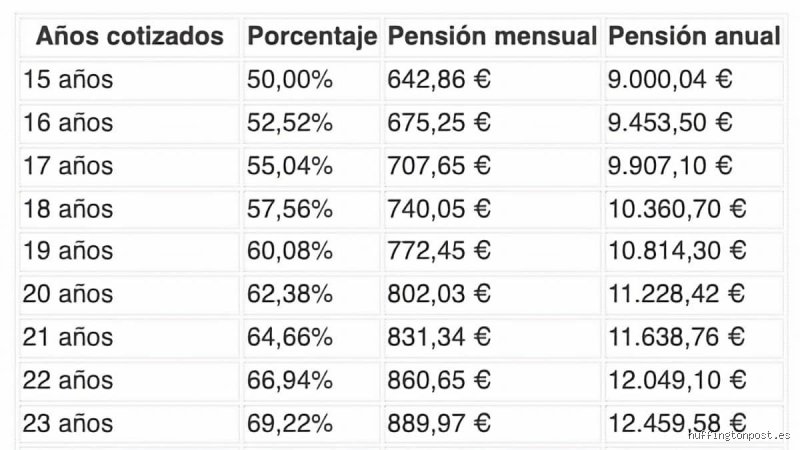

El papel de los años cotizados: el porcentaje que lo define todo

No basta con haber ganado mucho; hay que haberlo ganado durante mucho tiempo. Actualmente, para cobrar el 100% de esa base reguladora que tanto nos ha costado calcular, necesitas haber cotizado 36 años y medio, una cifra que irá subiendo hasta los 37 años en 2027. Si te quedas corto y solo tienes, por ejemplo, los 15 años mínimos exigidos, solo tendrás derecho al 50% de la base. ¿Ves el drama? Si tu base reguladora fuera de 2000 euros pero solo cotizaste el mínimo, tu pensión sería de 1000 euros. Estamos lejos de eso que nos vendieron de que la jubilación sería el descanso dorado sin apreturas económicas. Pero hay un matiz: mucha gente cree que por cobrar más ahora, su pensión subirá proporcionalmente, y se olvidan de que existe una pensión máxima que actúa como techo infranqueable.

Desarrollo técnico: El impacto de la inflación y la edad legal

La edad de jubilación ordinaria es el otro gran muro. En 2024, si tienes menos de 38 años cotizados, te toca esperar hasta los 66 años y 6 meses. Si decides irte antes porque estás cansado o porque la empresa te invita a salir, prepárate para los coeficientes reductores. ¿Cuánto me queda de pensión si cobro 1500 euros? Si te jubilas anticipadamente, puedes perder entre un 2% y un 21% de tu pensión de forma vitalicia. Es una penalización que duele porque no se recupera nunca. Pero seamos claros, la mayoría de la gente no hace estos números hasta que tiene los 60 cumplidos y entonces el margen de maniobra es nulo. La inflación también juega un papel psicológico perverso. Aunque las pensiones se revaloricen con el IPC, el coste de la vida para un pensionista (gastos en salud, suministros, alimentación específica) suele subir más rápido que el índice general de precios al consumo.

El efecto de las pagas extraordinarias y el cálculo mensual

Cuando hablamos de cobrar 1500 euros, solemos pensar en 12 pagas. Sin embargo, las pensiones se devengan habitualmente en 14 pagas. Esto es un alivio visual en junio y noviembre, pero reduce el importe mensual neto que recibirás el resto del año. Si calculamos una pensión estimada sobre una base de 2100 euros brutos y aplicamos un coeficiente de años del 85% (alguien que cotizó unos 30 años), la base reguladora resultaría en unos 1785 euros brutos en 14 pagas. Al aplicar las retenciones de Hacienda, que no desaparecen por arte de magia al jubilarse, el líquido podría rondar los 1350 euros. ¿Puedes vivir con 150 euros menos al mes de lo que cobras ahora? Parece poco, pero es el precio de una cesta de la compra semanal para muchas familias. Y eso asumiendo que no tengas deudas pendientes o hipotecas que se arrastren hasta la vejez.

Lagunas de cotización y su integración

Uno de los mayores miedos es haber estado en el paro o con contratos a tiempo parcial. Para los trabajadores por cuenta ajena, la Seguridad Social permite "rellenar" esos huecos con la base mínima durante los primeros 48 meses de laguna, y con el 50% de la base mínima a partir de ahí. Es una red de seguridad, pero una red que tiene agujeros grandes. Si en tu historial hay muchos periodos en blanco, tu respuesta a ¿cuánto me queda de pensión si cobro 1500 euros? será decepcionante. Aquí es donde se complica la situación para los autónomos, que no tienen esta integración de lagunas y cuyos periodos sin actividad cuentan como cero patatero en el promedio general. A veces, la diferencia entre una jubilación digna y una de subsistencia depende de apenas tres o cuatro años de "mala suerte" laboral al final de la vida activa.

Análisis de la base imponible y el factor de sostenibilidad

Hablemos de la sostenibilidad del sistema porque ignorar el elefante en la habitación es de necios. El sistema de pensiones en España está bajo una presión demográfica brutal con la generación del baby-boom empezando a pasar por caja. Esto ha forzado reformas que, sutilmente, van recortando la cuantía real de las nuevas prestaciones. ¿Cuánto me queda de pensión si cobro 1500 euros? La realidad es que, a medida que pasan los años, el método de cálculo se vuelve más exigente. Antes se miraban 8 años, luego 15, ahora 25 y ya se habla de computar toda la vida laboral. Si computamos toda la vida laboral, la pensión media bajará inevitablemente porque casi todos ganábamos menos a los 22 que a los 50. Es una forma elegante de bajar las pensiones sin tocar el titular político de la revalorización anual.

Comparativa entre sector público y privado

Existe una creencia extendida de que los funcionarios viven en un paraíso previsional. Aunque el Régimen de Clases Pasivas está en extinción para los nuevos ingresos, todavía hay diferencias en cómo se percibe la cuantía final. Un trabajador del sector privado con un sueldo de 1500 euros netos depende totalmente de la volatilidad del mercado laboral y de la continuidad de sus contratos. En cambio, la estabilidad del empleado público le permite mantener bases de cotización constantes y predecibles, lo que suele inflar su base reguladora frente a un trabajador del sector servicios que ha saltado de contrato en contrato. Pero, ojo, que la pensión máxima es la misma para todos. Nadie, por mucho que haya cobrado 5000 euros al mes, cobrará más de lo que dicte el tope legal anual, que suele estar en torno a los 3175 euros brutos mensuales en 14 pagas.

La trampa del sueldo bruto vs. salario percibido

Mucha gente viene a consultarme convencida de que su pensión será alta porque su empresa paga bien, pero no se fijan en los conceptos salariales. Hay pluses de transporte, dietas o kilometrajes que no cotizan a la Seguridad Social (o lo hacen de forma limitada). Si de tus 1500 euros netos, 300 son "en negro" o en conceptos no contributivos, estás cavando tu propia fosa financiera para el futuro. ¿Cuánto me queda de pensión si cobro 1500 euros? Si esos 1500 vienen de una base real pequeña, la hostia —con perdón— será monumental. La ironía aquí es que preferimos el dinero hoy para pagar el alquiler o las vacaciones, olvidando que el sistema es un espejo: lo que no pongas ahora, no estará allí cuando tus rodillas ya no te permitan subir al andamio o aguantar ocho horas frente a un monitor.

Errores comunes o ideas falsas sobre tu futura jubilación

Muchos trabajadores caen en el error de creer que, al haber mantenido una nómina de 1500 euros durante la última década, la Seguridad Social les mantendrá ese estatus de vida sin despeinarse. El problema es que la base de cotización no es el salario neto que ves en tu cuenta cada mes, sino el bruto que aparece en la parte superior de tu hoja de salarios. ¿Sabías que si cobras 1500 euros netos, tu base probablemente ronde los 2100 euros? Si calculas tu pensión sobre el neto, estarás subestimando tu futura prestación y te llevarás un susto, pero de los buenos. Pero no te confíes, porque la Administración tiene sus propias trampas de cálculo que pueden mermar tu poder adquisitivo.

La trampa de los años de laguna

Existe la creencia generalizada de que los últimos años son los únicos que cuentan. Error garrafal. Actualmente, el sistema toma los últimos 25 años para determinar la base reguladora. Si durante ese cuarto de siglo tuviste baches, periodos de desempleo o contratos a media jornada, la cifra final caerá en picado. Aunque existen mecanismos de integración de lagunas, estos solo cubren con la base mínima los primeros 48 meses de vacío. A partir de ahí, la nada. Seamos claros: un solo año sin cotizar puede reducir tu pensión de forma drástica si no tienes cuidado con el coeficiente de sostenibilidad que se aplique en tu cohorte generacional.

El mito de los 15 años de cotización

Mucha gente piensa que con llegar a los 15 años ya tiene el derecho a una pensión digna. Es cierto que ese es el periodo de carencia mínimo para acceder a la contributiva, pero solo te garantiza el 50% de tu base reguladora. Si aspiras al 100% cobrando 1500 euros, necesitarás haber trabajado 36 años y seis meses en 2024, una cifra que escalará hasta los 37 años en 2027. ¿Y si te quedas corto? Cada mes que te falte restará un porcentaje que no recuperarás jamás, salvo que decidas prolongar tu agonía laboral más allá de la edad ordinaria.

El factor corrector del que nadie habla: la inflación real

Hablemos de algo que los expertos en despachos suelen omitir por pura comodidad estadística. Tu pensión de 1500 euros hoy no comprará lo mismo dentro de quince años, aunque se revalorice con el IPC. La cesta de la compra de un jubilado está mucho más expuesta a sectores volátiles como la energía o los servicios sanitarios privados, que suelen subir por encima de la media general. Si te limitas a esperar el ingreso mensual de la Seguridad Social sin un colchón complementario, estarás aceptando una pérdida de calidad de vida programada. Es una muerte lenta pero segura de tu capacidad de consumo.

El convenio especial como salvavidas

Si te despiden a los 55 años cobrando esos 1500 euros, tu jubilación está en serio peligro. Aquí entra en juego el Convenio Especial con la Seguridad Social, una herramienta que te permite pagar tú mismo las cotizaciones para no romper la media de tus últimos años. Es caro, sí. Requiere un esfuerzo financiero mensual que puede parecer un suicidio económico cuando no tienes ingresos (y aquí es donde entra la disciplina de ahorro previa). Sin embargo, financiar tu propia cotización suele ser la inversión más rentable que harás en toda tu vida, con una tasa de retorno que ningún fondo de inversión del mercado actual puede igualar ni de lejos.

Preguntas Frecuentes

¿Qué pasa si me jubilo anticipadamente con un sueldo de 1500 euros?

Si decides marcharte a casa dos años antes de lo previsto, prepárate para los coeficientes reductores por trimestres. Dependiendo de los años que hayas cotizado, la Seguridad Social te aplicará un recorte que oscila entre el 13% y el 21% sobre el importe de la pensión. Cobrar 1500 euros de pensión tras una jubilación anticipada requiere haber cotizado por bases muy superiores a la media nacional para compensar el hachazo administrativo. No es una decisión que debas tomar a la ligera sin una calculadora en la mano y una previsión de gastos muy ajustada para el resto de tus días.

¿La pensión máxima afecta a alguien que cobra 1500 euros?

Rotundamente no, ya que la pensión máxima en 2024 se sitúa en 3175,04 euros mensuales en catorce pagas. Tu salario de 1500 euros está muy lejos de los topes de cotización, por lo que no sufrirás el recorte que afecta a los salarios más altos. Esto significa que recibirás íntegro el porcentaje que te corresponda según tus años trabajados, sin que el Estado te confisque parte de lo devengado por exceder los límites legales. Es el consuelo del mileurista premium: lo que has sembrado es exactamente lo que vas a recoger, sin topes burocráticos que limiten tu derecho.

¿Puedo trabajar y cobrar mi pensión de 1500 euros a la vez?

La jubilación activa te permite percibir el 50% de tu prestación mientras sigues dado de alta en el régimen correspondiente, ya sea como autónomo o asalariado. Si eres autónomo con al menos un trabajador a tu cargo, podrías llegar a cobrar el 100% de esos 1500 euros mientras mantienes tu negocio abierto. Y es aquí donde muchos encuentran la solución a la pérdida de poder adquisitivo que mencionábamos antes. Pero ten cuidado con las obligaciones fiscales, ya que Hacienda sumará ambos ingresos y el tipo impositivo del IRPF podría subirte un escalón, haciendo que trabajes casi exclusivamente para pagar impuestos extra.

Síntesis comprometida: El futuro no se delega

Basta de paños calientes y optimismo gubernamental de baja estofa. Confiar ciegamente en que el Estado te mantendrá el nivel de vida con 1500 euros es, siendo generosos, una ingenuidad peligrosa. El sistema de pensiones español es una pirámide que muestra grietas estructurales imposibles de ignorar por más que los políticos de turno intenten maquillarlas con parches temporales. Nos toca a nosotros, los que hoy estamos en la brecha, asumir que la prestación pública será una base de subsistencia y no un cheque para lujos. Si no empiezas a diversificar tus rentas hoy mismo, te verás atrapado en una vejez de estrecheces donde cada euro contará más de lo que jamás imaginaste. Toma el control de tus finanzas ahora o prepárate para que la Administración decida por ti el tamaño de tu libertad en el futuro.