El espejismo de las medias y el abismo de la realidad financiera

¿Promedio o mediana? Por qué los datos mienten

Cuando nos preguntamos cuánto dinero tiene ahorrado el jubilado promedio, solemos caer en la trampa de las estadísticas simplistas que aglutinan fortunas inmensas con cuentas corrientes tísicas. Aquí es donde se complica la narrativa oficial. Si un exdirectivo tiene dos millones de euros y nueve exobreros tienen cero, la media dice que todos tienen 200.000 euros, pero la realidad es que el 90 por ciento de ese grupo está en la precariedad absoluta. Seamos claros: la brecha de ahorro en la jubilación es más ancha que nunca. El uso de la media aritmética es, a menudo, un ejercicio de cinismo financiero que oculta una distribución de la riqueza profundamente desigual.

La herencia de una cultura de ahorro que ya no existe

Nuestros padres y abuelos operaban bajo un paradigma de estabilidad que hoy nos parece ciencia ficción. Aquella generación confiaba en la propiedad inmobiliaria como el gran pilar de su patrimonio. Pero ese modelo ha mutado. Yo creo firmemente que la vivienda propia ya no es la garantía de solvencia que solía ser, especialmente cuando los gastos de mantenimiento y los impuestos locales devoran gran parte de la pensión pública. Muchos jubilados actuales están "ricos en ladrillo" pero "pobres en liquidez", lo que genera una paradoja donde se vive en un piso de medio millón de euros pero se cena sopa de sobre tres veces por semana. Eso lo cambia todo a la hora de calcular el bienestar real.

Radiografía técnica del patrimonio en la edad de oro

El impacto de la inflación acumulada en el poder adquisitivo

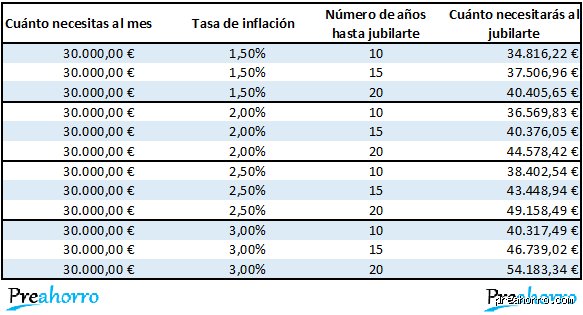

No podemos hablar de ahorros sin mencionar al elefante en la habitación: el IPC. Un capital de 100.000 euros que parecía una fortuna en el año 2000 es hoy, sencillamente, un fondo de emergencia algo generoso. Los jubilados que ahorraron basándose en proyecciones antiguas se encuentran ahora con que el coste de los servicios básicos y la salud privada ha subido a un ritmo mucho más agresivo que sus rendimientos bancarios. La inflación no es solo un titular de prensa; es el ácido que disuelve el esfuerzo de cuarenta años de trabajo silencioso. ¿Es posible sobrevivir con lo que la mayoría tiene guardado bajo el colchón digital? Estamos lejos de eso si pretendemos mantener un nivel de vida digno.

Vehículos de inversión tradicionales vs. la nueva era

La estructura de cuánto dinero tiene ahorrado el jubilado promedio depende drásticamente de dónde puso sus monedas hace tres décadas. Los planes de pensiones privados han dado resultados mediocres en muchos casos, apenas batiendo la inflación tras descontar comisiones leoninas. Por otro lado, quienes apostaron por fondos indexados o rentas variables han visto un crecimiento más sólido, aunque con la taquicardia propia de los mercados volátiles. Pero la mayoría de los jubilados actuales se aferraron a los depósitos a plazo fijo y a las cuentas de ahorro tradicionales, instrumentos que durante los últimos quince años han ofrecido rentabilidades cercanas al cero absoluto. Y es precisamente ahí donde reside el drama de la clase media ahorradora.

La fiscalidad: el socio silencioso que siempre cobra

A menudo olvidamos que el dinero ahorrado no es dinero disponible en su totalidad. Al rescatar fondos o vender activos, Hacienda aparece con la mano extendida para reclamar su parte del pastel. Un jubilado con 200.000 euros en un plan de pensiones no tiene esa cifra, tiene lo que quede después de que el IRPF pase la guadaña, lo cual puede reducir su capacidad de gasto real en un 20 o 30 por ciento dependiendo del tramo impositivo. Porque la planificación fiscal es, para el ahorrador de a pie, esa gran desconocida que termina por darle un disgusto en el momento más inoportuno de su vida.

Desarrollo técnico de los pilares del ahorro previsional

La tasa de reemplazo y el ahorro complementario

En España y gran parte de Europa, la seguridad social sigue siendo el sostén principal, con tasas de reemplazo que oscilan entre el 70 y el 80 por ciento del último salario. Sin embargo, en el mundo anglosajón, esa cifra cae por debajo del 40 por ciento, obligando a un ahorro privado mucho más agresivo. Para entender cuánto dinero tiene ahorrado el jubilado promedio, debemos observar la dependencia del Estado. En países con pensiones públicas fuertes, el ahorro privado suele ser menor, lo que genera una vulnerabilidad sistémica si el modelo de reparto empieza a flaquear debido a la pirámide demográfica invertida. Nos han vendido que papá Estado siempre estará ahí, pero los números no mienten y la presión sobre las cuentas públicas es insostenible a largo plazo.

El gasto sanitario: el agujero negro de las cuentas corrientes

Llegamos a un punto crítico que nadie quiere mencionar en las cenas familiares. A medida que cumplimos años, el gasto en salud se dispara de forma exponencial. Los ahorros de toda una vida pueden volatilizarse en apenas dos años si surge una dependencia severa o una enfermedad crónica que requiera cuidados especializados en el hogar. Es un tema tabú, pero la realidad técnica es que el ahorro promedio no suele incluir una partida de contingencia para la asistencia a la dependencia, lo que convierte cualquier cifra acumulada en un castillo de naipes ante un viento sanitario desfavorable.

Comparativa internacional: ¿Quién ahorra mejor y por qué?

El modelo nórdico frente al ahorro individualista

Si comparamos los datos, vemos que un jubilado en Dinamarca o los Países Bajos tiene un colchón financiero significativamente más robusto que uno en el sur de Europa o en Latinoamérica. Esto no se debe solo a salarios más altos, sino a sistemas de pensiones de empleo obligatorios donde la empresa y el trabajador aportan de forma sistemática durante toda la vida laboral. En esos entornos, la cifra de cuánto dinero tiene ahorrado el jubilado promedio suele superar los 300.000 euros de forma consistente. Pero hay un matiz que contradice la sabiduría convencional: tener más dinero no siempre significa ser más feliz en la jubilación, ya que el coste de la vida en esas latitudes anula gran parte de la ventaja nominal. La riqueza es relativa al entorno, y un jubilado con menos ahorros en una zona rural de España puede tener una calidad de vida superior a uno con más capital en una metrópolis cara.

El fenómeno de los jubilados en mercados emergentes

Resulta fascinante ver cómo en economías emergentes el concepto de ahorro es familiar más que individual. Allí, el capital no está en una cuenta bancaria, sino en la red de apoyo de hijos y nietos. Aunque técnicamente el jubilado promedio tenga poco dinero ahorrado en términos líquidos, su seguridad financiera está garantizada por una estructura social que en Occidente hemos decidido desmantelar en favor de la autonomía personal. Quizás estemos midiendo la riqueza con la regla equivocada. ¿Es más rico quien tiene 100.000 euros en el banco o quien tiene una casa pagada y una familia que se ocupa de sus necesidades? La respuesta depende de qué tipo de sociedad queramos construir, aunque en términos puramente contables, la falta de liquidez sigue siendo un riesgo técnico inasumible en el siglo XXI.

El espejismo del colchón financiero: Errores que devoran tu futuro

Pensar que el jubilado promedio navega en la abundancia es un autoengaño colectivo peligroso. Muchos confunden patrimonio neto con liquidez, creyendo que tener una casa pagada equivale a tener la nevera llena. El problema es que el ladrillo no se come. Si sumamos que el IPC subyacente suele morder con más fuerza los bolsillos de quienes ya no generan ingresos activos, el panorama se vuelve gélido. Pero, ¿quién nos vendió la moto de que con los ahorros de una vida estándar bastaría para treinta años de ocio?

La trampa de la linealidad económica

Creer que tus gastos caerán drásticamente al dejar de trabajar es una de esas ideas falsas que deberíamos desterrar hoy mismo. La realidad es caprichosa. Mientras ahorras en transporte o trajes de oficina, el gasto en salud y bienestar escala de forma vertical. Seamos claros: la inflación no es un número que sale en el telediario, es un monstruo que devora tu poder adquisitivo mientras duermes. Un jubilado promedio en España, por ejemplo, maneja una hucha de apenas 15.000 a 25.000 euros líquidos, una cifra que ante cualquier imprevisto doméstico o médico vuela como el humo.

El sesgo del superviviente financiero

¿Por qué seguimos mirando las estadísticas de los más ricos para medir nuestro éxito? Mirar al vecino que se compró un velero tras jubilarse es un error de bulto. Y es que la mayoría de los informes bancarios maquillan la realidad mezclando grandes fortunas con ahorros de supervivencia. Si quitamos los valores atípicos del promedio, la mediana de ahorro cae a niveles que harían temblar a cualquiera. No es cuestión de pesimismo, sino de entender que la capitalización compuesta debe ser tu religión décadas antes de recoger el carné de pensionista (o te verás pidiendo permiso para encender la calefacción).

La técnica del cubo: El secreto que la banca no te cuenta

Existe una estrategia que los asesores de altos vuelos guardan bajo llave y que el jubilado promedio ignora sistemáticamente por miedo a la volatilidad. Se llama la gestión por cubetas de liquidez. En lugar de tener todo el dinero en una cuenta corriente que pierde valor cada segundo, se trata de fragmentar el capital según el horizonte temporal de uso. El primer cubo es para el hoy, el segundo para el mañana y el tercero para el "siempre".

El arbitraje del flujo de caja

El problema es que nos han educado para acumular, no para gastar de forma inteligente. Si el jubilado promedio entendiera que mover un 10% de su ahorro a activos que generen rentas mensuales, aunque sea de forma conservadora, su tranquilidad se triplicaría. Pero no, preferimos ver el saldo estático en la libreta. La verdadera maestría reside en entender que el riesgo no es invertir, sino quedarse quieto mientras el mundo se encarece. Salvo que tengas una herencia inesperada en el horizonte, tu mejor aliado es la diversificación real, lejos de los productos tóxicos que te ofrece el empleado de la sucursal de la esquina.

Preguntas Frecuentes sobre el capital en la jubilación

¿Es suficiente con el 10% del último salario para vivir bien?

Rotundamente no, y quien te diga lo contrario probablemente quiere venderte una moto averiada. Los datos indican que para mantener un nivel de vida digno se necesita recuperar al menos el 75% o 80% de los ingresos previos a la retirada. Si el jubilado promedio ahorró con la vista puesta en esa cifra mínima del 10%, se encontrará con un agujero negro financiero a los cinco años de dejar el empleo. Considera que el coste de los suministros básicos ha subido un 35% en la última década, pulverizando cualquier cálculo conservador basado en salarios del pasado. La tasa de sustitución en muchos países europeos es alta, pero las reformas actuales están recortando esos beneficios a pasos agigantados.

¿Qué papel juega la vivienda en el ahorro real?

La vivienda es, para muchos, el único activo de valor, pero es una trampa de liquidez absoluta. Tener una propiedad de 300.000 euros no sirve de nada si tu cuenta corriente está en números rojos cada día 20 del mes. Muchos expertos sugieren la nuda propiedad o la hipoteca inversa, aunque estas soluciones suelen ser costosas y psicológicamente duras para quien desea dejar un legado. El jubilado promedio tiene el 80% de su riqueza "atrapada" entre cuatro paredes, lo que genera una paradoja de pobreza rodeada de ladrillos caros. Es fundamental entender que el hogar es un gasto mensual de mantenimiento, no un cajero automático de libre disposición.

¿Cómo afecta la longevidad a los ahorros calculados?

El riesgo de longevidad es el gran miedo silencioso de nuestro siglo: vivir más años de los que tu dinero puede permitirte. Las tablas de mortalidad actuales sugieren que un jubilado de hoy tiene altas probabilidades de soplar 90 velas o más. Si tus cálculos de ahorro se detienen a los 80 años, ¿qué piensas hacer durante esa década extra de fragilidad biológica? El jubilado promedio no suele provisionar fondos para cuidados de larga duración, que pueden ascender a más de 2.500 euros mensuales en centros especializados. Ignorar este factor es, básicamente, planificar una quiebra personal en la etapa más vulnerable de tu existencia.

La cruda verdad sobre tu retiro

Seamos sinceros de una vez por todas: el sistema público es una red de seguridad, no una hamaca de lujo para sestear el resto de tus días. La responsabilidad de no terminar siendo un jubilado promedio con estrecheces recae únicamente en tus hombros y en tu capacidad de ahorro disciplinado hoy. Es preferible ser un poco tacaño a los 40 que ser un indigente con traje a los 75 años. No delegues tu vejez en las promesas de políticos que no estarán allí para rendir cuentas cuando tu cuenta bancaria diga basta. La autonomía financiera es el único camino hacia una dignidad que nadie pueda arrebatarte mediante decretos o inflación. Al final, lo único que importa es si eres dueño de tu tiempo o si tu tiempo es propiedad de tus deudas pendientes.